2024隐形眼镜产业链供需布局及竞争格局分析

医疗HuangWenYu2024/7/23

近年来,隐形眼镜市场需求持续增长,主要得益于近视人口的增加和消费者对视力矫正需求的提升。同时,随着生活水平的提高,消费者对隐形眼镜的品质、舒适度及美观性要求也越来越高,推动了市场的多元化发展。消费者群体主要集中在年轻人,尤其是Z世代,他们追求时尚、美观和舒适,对隐形眼镜的品质和款式有着较高的要求。

隐形眼镜,也叫角膜接触镜,是一种戴在眼球角膜上,用以矫正视力或保护眼睛的镜片。隐形眼镜的种类多样,包括硬性隐形眼镜、软性隐形眼镜和透气性眼镜等。

隐形眼镜对高度近视及高度散光的视力矫正效果,比普通眼镜起到的效果更佳,而且视野不受镜架限制的困扰,但是配戴时间不宜过长,因为如果长期每日配戴隐形眼镜,又长期处于空调环境中,难免眼睛干涩疲劳,除了要多眨眼、多休息外,尽量不要连续戴普通水凝胶材质的隐形眼镜超过12小时,不可戴镜午睡,更不可戴镜晚上睡觉。另外,有干眼症、睫毛倒长、眼睑内翻或外翻、生活工作环境属高温多尘的近视族,建议慎重配戴隐形眼镜。

防紫外线隐形眼镜通过对化学原材料单体中增加紫外线吸收物质,能阻隔99%有害紫外线B和80%以上的紫外线A,紫外线能通过角膜进入眼内,引起对眼的伤害,例如白内障、雪盲等等。由于隐形眼镜紧贴眼球,排除了框架镜周边漏光,适合室内外各种场合需要。具有更好的防止紫外线,眼睛健康安全更有保障。

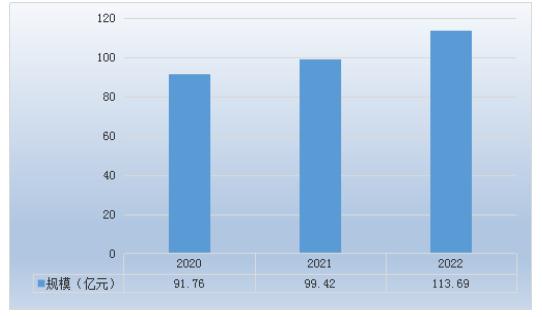

近年来,隐形眼镜的便利使得其市场规模逐年增加。根据数据显示,2020年隐形眼镜销售额达到106.7亿元,同比上涨1.14%,受到疫情的影响,增速较2019年下滑,2022年软性隐形眼镜市场规模为113.69亿元,反映出市场潜力巨大。

图表:2020-2022年国内软性隐形眼镜市场规模

资料来源:中研普华

根据中研普华产业研究院发布的《2024-2029年中国隐形眼镜产业链供需布局与招商发展策略深度研究报告》显示:

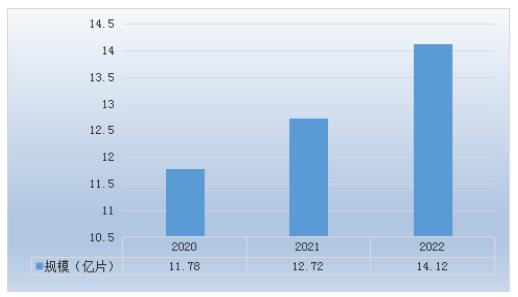

中国大陆隐形眼镜渗透率相对偏低,佩戴率仍有较大提升空间。有数据表明,2022年中国大陆地区近视人口超过7亿,患病率近50%。面对如此大的近视人口基数,隐形眼镜的渗透率只有8%,对标与大陆居民近视情况十分接近的东亚地区或国家,日本、中国台湾、中国香港的隐形眼镜渗透率分别为32%、34%、35%(占近视人口),反映出我国隐形眼镜的渗透率有提高的空间。据统计,2018年中国软性隐形眼镜产量为9.52亿片,2020年产量为11.78亿片,2021年产量达到12.72亿片,2022年产量达到14.12亿片。

图表:2020-2022年中国软性隐形眼镜市场供给(亿片)

资料来源:中研普华

国际市场被国际四大隐形眼镜厂家(强生、博士伦、视康、爱尔康)长期垄断,市占率超过90%。国内市场中,台湾品牌金可(海昌)竞争占优,头部品牌市占超过70%,行业集中度较高。同时,国内也涌现出了一批新兴品牌,如Moody、可啦啦、拉拜诗等,在彩瞳市场表现出色。

隐形眼镜技术不断进步,包括材料的改进、设计的创新以及生产工艺的提升。硅水凝胶材料、角膜塑形镜和透氧性更好的材料都在不断推动市场的发展。智能化技术的引入也将为隐形眼镜行业带来新的发展机遇,如智能监测、远程配镜等功能的实现将极大提升用户体验。

随着全球近视人口的增加和消费者对视力矫正需求的提升,隐形眼镜市场规模将持续扩大。新材料、新工艺的应用将不断提升隐形眼镜的舒适度和透氧性,满足消费者对高品质产品的需求。随着消费者对美观和舒适度的追求,隐形眼镜在款式、颜色、材质等方面将更加丰富多样。特别是彩色隐形眼镜和定制化隐形眼镜,将满足年轻消费者对时尚和个性化的需求。

线上线下相融合的销售模式将成为主流,为消费者提供更多的选择空间。线上渠道如电商平台、品牌官网等将提供更加便捷的购物体验;线下渠道如医院、眼镜店等则能够提供更加专业的咨询和服务。综上所述,隐形眼镜行业市场正处于快速发展和变革之中,技术创新、个性化需求和健康意识是未来市场发展的关键驱动因素。随着科技进步和消费者需求的变化,隐形眼镜市场将继续扩展,并可能出现更多创新产品和服务。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《2024-2029年中国隐形眼镜产业链供需布局与招商发展策略深度研究报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家