机电安装工程行业发展现状及市场规模、供需格局分析

机电HuangWenYu2025/1/14

机电安装工程行业作为建筑工程项目中至关重要的组成部分,近年来市场规模持续扩大。随着城市化进程的加速推进、基础设施建设的不断完善,以及工业4.0、智能制造等概念的兴起,机电安装工程行业得到了长足的发展。

机电安装就是通过设计、制造、运输等活动,利用现代化技术手段预埋、测量、安装、保护各种电气等设备设施,同时确保机电设备能够满足实际生产生活需要。机电安装工程是建筑工程项目中至关重要组成部分,也是专业化程度较高的细分行业之一,按其技术特点及专业可分为工业机电安装与民用建筑机电安装两大类。

工业机电安装主要集中在石油化工、大型厂矿装置的建设改造、变配电站、工业仪表及压力容器、大型厂房钢结构、油罐等的安装;民用建筑机电安装主要是城市建设中大型公建项目的中央空调、消防报警、电梯、给排水、楼宇自控、保安监控、综合布线等室内机电工程安装。机电安装工程的施工活动覆盖设备采购、安装、调试、试运行、竣工验收等各个阶段,最终以满足建筑物的使用功能为目标。相对土建施工,机电安装工程以下四个方面的特点突出,这些特点决定了机电安装企业战略选择方向的差异性。

我国对机电行业不断加大投资扶持力度,不断帮扶重点龙头企业、创新型搞技术集成企业、规模以上企业的发展,加速了我国机电行业的发展。由于机电行业渗透于其他工业行业之中,机电行业的技术水平一定程度上制约着其他行业的发展。近年来,我国推行智能化、信息化发展,这位我国机电行业发展提出了新的挑战,同时也指明了我国机电产业发展的前进方向。机电行业包括机械和电子相关产业链,对国民经济各行业,尤其是工业相关,有着巨大的贡献,不过由于体量巨大,总体而言,机电行业市场规模处于一个缓慢增长的通道中。

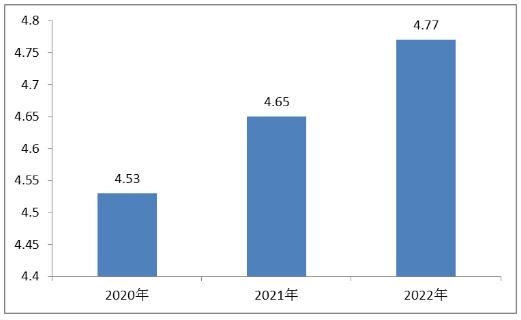

随着社会不断发展,机电自动化在许多领域中呈现出多功能、高效率、环保节约等特点,并在人们生活生产中扮演越来越重要的角色。整体来看,我国的机电朝着信息化、集成化、智能化的方向发展,高新技术将会是机电行业新一轮的洗牌,将会成为人工智能的主导力量,但是大型机电装备将会结合信息化实现机电自动化的转变,进入工业4.0时代。2022年中国机电安装行业的需求规模约为4.77万亿,较上年增长2.58%。

图表:2020-2022年机电安装行业需求规模(单位:万亿元)

数据来源:中研普华产业研究院

根据中研普华产业研究院发布的《2024-2029年机电安装工程行业深度分析及投资战略咨询报告》显示:

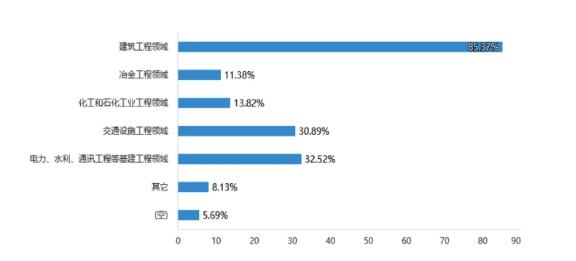

机电安装业务需求涉及领域为,侧重于建筑工程领域的占85.37%;冶金工程占11.38%;化工和石化工业工程领域占13.82%;交通设施工程占30.89%;电力、水利、通讯工程等基建工程领域为35.52%;其他占8.13%。数据显示,所涉业务建筑工程领域一马当先,近来城市建设所包含的交通设施与电力、水利、通讯工程等基建工程领域,也占有明显的份额。

图表:机电安装业务需求涉及领域占比

数据来源:中研普华产业研究院

机电安装工程市场竞争激烈,国内外众多企业纷纷进入该领域,通过技术创新、服务升级等方式提升市场竞争力。一些具备核心技术优势和丰富行业经验的企业在市场中表现出较强的竞争力。机电企业主要集中在江苏、山东、广东等地,这些地区拥有完善的产业链和较高的技术水平,产业集聚优势明显。

随着科技的发展,机电安装工程行业的技术不断更新换代。然而,一些企业和从业人员对新技术的接受能力较低,导致技术进步的步伐被拖慢。机电安装工程行业市场竞争激烈,如何在众多竞争者中脱颖而出,成为企业需要面对的重要问题。随着机电工程行业的发展,对高技能人才的需求持续攀升。由于机电安装工程技术的复杂性和专业性,相关专业人才的培养需要一定的时间和资源投入。

随着人工智能和机器学习技术的不断成熟,机电设备将变得更加智能化。智能设备能够自动收集、分析和处理数据,并进行相应的决策和控制。例如,智能车间、智能仓库等智能制造场景将越来越多地出现。

机电行业将逐步向集成化方向发展,通过机电一体化技术的应用,实现机械、电子、控制等多学科的有机融合,提高产品的综合性能和竞争力。数字双胞胎技术等新兴技术使得企业能够创建物理设备的虚拟模型,通过模拟与分析优化设计和运营效率,降低成本和风险。

综上所述,机电安装工程行业市场发展前景广阔,但同时也面临着一些挑战。企业需要适应市场变化,加大技术创新和市场拓展力度,不断提升自身竞争力和市场地位。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《2024-2029年机电安装工程行业深度分析及投资战略咨询报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家