2022-2024 年全球废旧轮胎回收市场规模

汽车yjbzj220162025/1/16

废旧轮胎回收是指从汽车修理厂、轮胎销售点、垃圾填埋场等地方收集废旧轮胎,并进行初步的分类和整理。废旧轮胎回收行业是一个集环保、资源、技术和经济于一体的综合性行业,其发展对于推动绿色经济、实现可持续发展具有重要意义。废轮胎回收行业与废轮胎产量之间有着极强的关联性。随着我国居民生活水平逐渐提升,汽车保有量不断增长,汽车轮胎作为一种易耗品,当其磨损或达到使用寿命时,需要及时更换,因此大量废轮胎不断产生。

一、废旧轮胎回收行业发展重点政策及规划解读

近年来橡胶轮胎行业的智改数转、绿色低碳转型工作得到了国家的认可,多家企业成为转型发展的示范和样板,多项技术被鼓励推荐。智能废旧轮胎回收技术装备、连续绿色制备液体再生橡胶生产线、多阶螺杆连续脱硫制备再生橡胶生产线 3 项技术列入《国家鼓励发展的重大环保技术装备目录(2023 年版)》。

废旧轮胎综合利用作为国家战略性新兴产业,在循环经济发展中社会效益显著。我国废旧轮胎综合利用行业经过多年的发展,已形成了旧轮胎翻新、废轮胎生产再生橡胶、废轮胎生产橡胶粉、废轮胎(橡胶)热裂解四个业务板块。具有中国特色的废旧轮胎综合利用工业体系已初步建立,废旧轮胎综合利用产业链已基本形成。为进一步推动我国废旧轮胎综合利用行业规范发展,提高旧轮胎翻新率、废轮胎资源化利用率和无害化处置能力,按照政府主管部门的部署,中国轮胎循环利用协会组织编制了《中国轮胎循环利用行业“十四五”发展规划》,规划期为2021-2025年。

随着环保要求的趋严以及天然橡胶资源的匮乏,废旧轮胎回收行业得到了更多的关注。中国是橡胶消费大国或地区,而天然橡胶资源非常有限,因此再生橡胶成为弥补缺口的重要途径。为进一步推动我国废旧轮胎综合利用行业规范发展,提高旧轮胎翻新率、废轮胎资源化利用率和无害化处置能力,政策的推进使得废旧轮胎回收逐渐走向规范化,并且在循环经济政策引领下,近年来废旧轮胎回收行业快速发展。

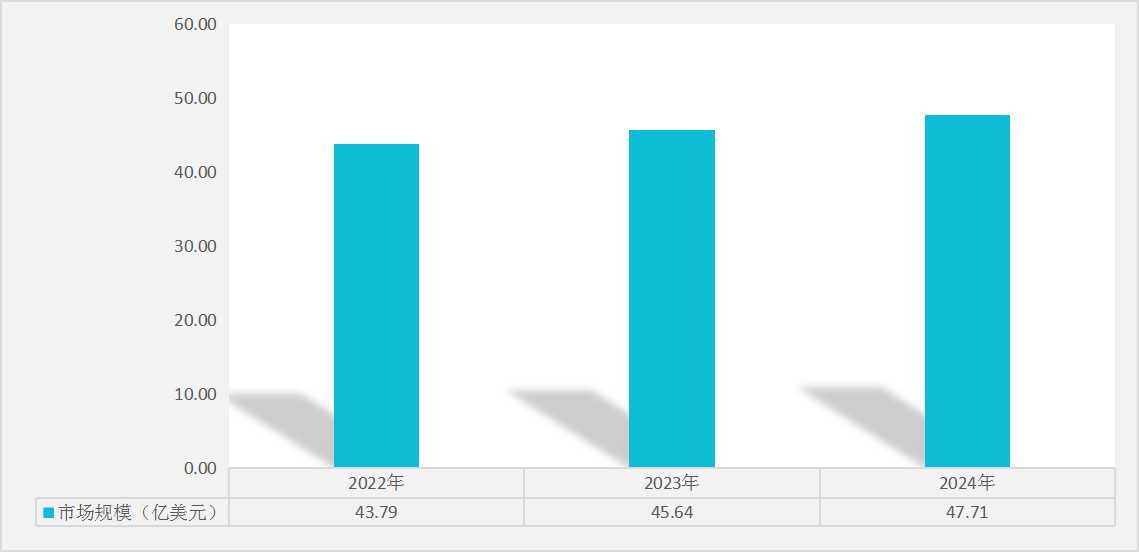

二、2022-2024 年全球废旧轮胎回收市场规模

根据中研普华产业研究院发布的《2024-2029年中国废旧轮胎回收行业深度分析与发展前景预测报告》显示:随着全球对环境保护和可持续发展的重视程度不断提高,废旧轮胎的回收处理逐渐成为社会各界关注的焦点,企业和消费者开始更加重视废旧轮胎的环保处理;废旧轮胎回收技术的不断创新和进步,为市场提供了更高效、更环保的解决方案,不仅提高了回收效率,还降低了回收成本,使得废旧轮胎回收变得更加经济可行;各国政府纷纷出台相关政策,鼓励和支持废旧轮胎的回收处理,2024年全球废旧轮胎回收市场规模达到47.71亿美元,为废旧轮胎回收市场的发展提供了有力保障。

图表:2022-2024 年全球废旧轮胎回收市场规模

数据来源:中研普华研究院

三、中国废旧轮胎回收行业所处生命周期

我国废旧轮胎回收行业生命周期处于成长期阶段。近年来在汽车保有量逐年增加、汽车报废以及车型更替等客观因素的影响下,我国废旧汽车轮胎产生量逐年递增,为国内废轮胎回收行业提供了充足的市场资源,行业市场规模增长迅速,但大部分市场资源尚未得到有效利用,说明行业尚未达到成熟期的饱和状态。

四、中国废旧轮胎回收行业发展特点分析

1、对废旧轮胎由于胶粉、再生胶、翻新等传统的处理方式并不是废轮胎的终极处理方式,且国家政策紧缩,使得传统行业利润率逐步下降。只有连续化裂解这种对废轮胎终极的、无任何二次污染的处理方式,同时国家产业政策越来越明确的予以鼓励和支持。随着相关的产业政策和监管力度不断加大,对周期性土法炼油的打击和取缔力度也日益增强,行业发展更加有序,也对行业内连续化裂解装备相关企业在国内发展并落地提供了更为规范、健康的市场空间和更为积极的法律法规支持。

2、随着我国经济的快速发展,带来了废轮胎和废塑料的急剧增长,造成了越来越多的环保压力和问题,同时世界各国也不同程度存在这类问题,而解决这些问题迫在眉睫。而部分公司的工业连续化裂解处理废轮胎、废塑料专用装备,既比较彻底的解决了黑色和白色污染问题,同时给下游投资者带来比较好的投资收益,废旧轮胎回收在境内外市场的发展空间都非常巨大。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家