2024年密封件下游应用市场结构

轻工yjbzj220162025/1/17

密封件是防止流体或固体微粒从相邻结合面间泄漏以及防止外界杂质如灰尘与水分等侵入机器设备内部的零部件的材料或零件。根据其材料和用途的不同,密封件可以分为橡胶密封件、金属密封件和膨胀密封件等类型。

密封件是工业应用中不可或缺的组成部分,它们的主要功能是防止流体或气体在两个接合部分之间的泄漏。密封件的性能参数对其应用效果有着直接的影响,因此在选择密封件时需要详细了解其技术参数。

一、2024年密封件下游应用市场结构

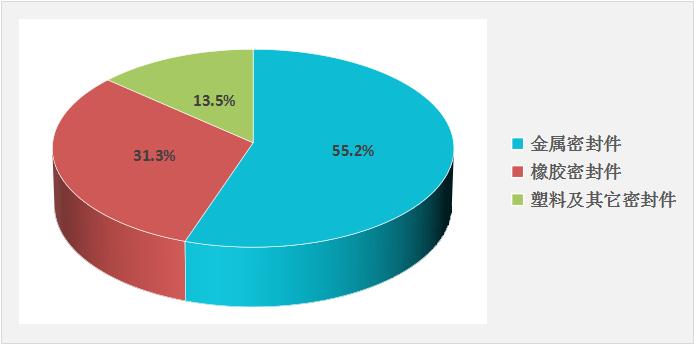

根据中研普华产业研究院发布的《2025-2030年密封件市场发展现状调查及供需格局分析预测报告》显示:从行业市场结构来看,金属密封件是我国最大的细分种类,2024年市场占比为55.2%,橡胶密封件占比为31.3%,塑料及其它密封件占比为13.5%。随着近年来密封件需求产品逐渐高端化发展,对密封技术要求越来越高,而橡胶密封件具备较好的弹性、机械强度等优势,市场占比不断提升,有望逐步取代金属密封胶成为市场主流。

图表:2024年密封件下游应用市场结构

数据来源:中研普华研究院

二、2022-2024年密封件行业主要领域投资机会

2023年,汽车产销量分别达到3016.1万辆和3009.4万辆,产销量分别同比增长11.6%和12%。2023年,乘用车产销量分别为2612.4万辆和2606.3万辆,同比分别增长9.6%和10.6%。2023年,中国新能源汽车累计产销分别完成958.7万辆和949.5万辆,同比分别增长35.8%和 37.9%。

汽车密封行业属于高技术壁垒行业,可靠性要求极高,动态密封又是密封行业里面技术难度最大的,特别是新能源汽车电机高速油封,代表了全球密封行业最尖端的技术水平。近年来密封件行业应不断加大业务拓展速度,尤其在美系车及自主品牌客户上有较大突破,行业规模稳步提升。

三、2022-2024年密封件行业出口市场投资机会

机械密封全球市场是一个较集中的市场,竞争格局保持相对稳定,约翰·克兰、伊格尔·博格曼、福斯三家国际巨头几乎占据全球市场70%以上的份额。机械密封国内市场的竞争格局则正在由分散走向集中,由于新增大型先进产能对机械密封供应商的要求苛刻,密封件行业中小企业难以参与增量市场竞争,国内加速淘汰落后产能的趋势也使得其存量市场逐步萎缩,龙头企业的市场占有率明显提升,未来密封件国内市场的竞争格局将逐步接近全球,有利于密封件行业在全球市场竞争,有利于海外市场投资机会。

四、密封件产品市场及销售策略建议

密封件产品市场具有广阔的发展前景,但面临着激烈的市场竞争,企业需要采取各种销售策略,提高企业的销售能力,提高营业收入,实现企业稳健发展。

以销售、研发、品质、技术支持等部门相协同的机制,根据客户对产品的需求,组建工作小组,形成以销售为主导,研发和品质为保障,技术支持为支撑的销售模式,为客户提供高性价比的产品服务。

根据客户集中度或重要性情况,分别在各地设立销售办事处,贴近客户需求,及时掌握客户对产品品质的反馈、产品类型的需求变动等情况,以便快速地对客户反馈做出反应,更好地为客户提供销售与技术服务,与客户建立紧密高效的合作关系。

保持密封件产品在市场较高份额,建立与客户良好的合作关系与稳定的销售渠道,加快产品的销售流通。积极开发下游新产品的应用领域,聚焦于与汽车、油气、制造等领域,扩展新领域的应用;最后,通过研发创新,加固上游原材料的采购护城河,提升下游产品需求差异化,提高产品盈利能力,加大国内、国外市场销售区域,增强市场占有率。

加强在电商平台、行业垂直网站、社交媒体等线上渠道的推广力度,同时完善传统销售渠道,实现线上线下互动营销;拓展分销商网络,提高产品覆盖面和市场占有率。与优质分销商建立长期合作关系,确保产品质量和供货稳定;寻求与其他行业的跨界合作机会,共同推广产品,扩大品牌影响力。

建立统一的品牌视觉识别系统,包括标志、字体、色彩等元素,树立专业、高端的品牌形象;覆盖行业主流媒体,制定针对性强的广告投放计划,提高品牌曝光度和知名度;通过社交媒体、行业论坛等渠道策划线上互动活动,吸引潜在客户关注;参加行业展会、举办研讨会等活动,与客户面对面交流,提升品牌影响力。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家