2025年“一带一路”共建国家基建投资风险与回报率评估报告

金融zengyan2025/3/7

2025年“一带一路”共建国家基建投资呈现“风险可控、回报分化”的总体特征。东南亚、中东欧及西亚北非地区因需求旺盛且政策支持明确,成为投资热点;而中亚及部分政局不稳国家需警惕系统性风险。全球基建投资缺口达26万亿美元(2016-2030年),叠加绿色金融创新与多边合作深化,可再生能源、数字基建等领域回报率预计突破12%。中研普华产业研究院建议,投资者需依托量化风险模型精准筛选项目,并借助“十五五”规划政策红利优化区域布局。

一、市场规模与需求图谱

1. 基建投资需求总量与结构

根据世界银行数据,“一带一路”共建国家2025年基建投资需求将达1.8万亿美元,占全球新增需求的28%。分领域看:

交通基建(港口、铁路)占比35%,集中于东南亚(越南、印尼)及中东欧(波兰、匈牙利);

能源基建(光伏、风电)占比30%,西亚北非(沙特、阿联酋)因减碳目标加速项目落地;

数字基建(5G、数据中心)占比25%,中国技术输出与东道国政策协同推动增长。

2. 产业链图谱与参与者

产业链上游(建材、设备)由中企主导,三一重工、中国电建市占率超60%;中游(EPC总包)以央企为主,中国交建、中国铁建占据70%份额;下游(运营维护)则需与本土企业合作以降低风险。

根据中研普华产业研究院发布《2024-2029年中国基建行业市场深度调研及投资策略预测报告》显示分析

二、风险量化评估与区域差异

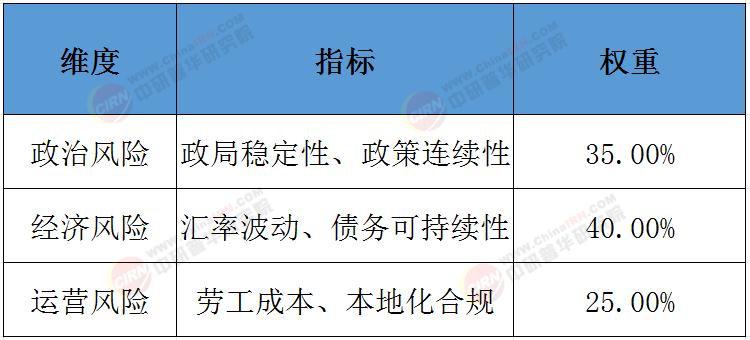

1. 风险指标体系

中研普华采用“三维度九指标”量化模型(见下表),覆盖政治、经济、运营三大类风险:

2. 区域风险评级

低风险区(A级) :东南亚(越南、马来西亚)政策开放度高,营商指数提升15%;

中风险区(B级) :中东欧(塞尔维亚、匈牙利)债务率偏高,但欧盟资金注入缓解压力;

高风险区(C级) :中亚(哈萨克斯坦)及西亚(伊拉克)地缘冲突频发,风险溢价超8%。

三、回报率驱动因素与高潜力领域

1. 金融创新提升回报率

绿色债券与混合融资:中资企业通过发行离岸绿色债券,融资成本下降2-3个百分点;

多边机构参与:亚投行、丝路基金提供主权担保,项目IRR提高至10%-15%。

2. 高回报领域案例

印尼雅万高铁:总投资55亿美元,运营期IRR达12%,受益于客流量超预期;

沙特NEOM新城:光伏基建项目IRR超18%,受惠于购电协议(PPA)长期锁定。

四、中研普华产业研究院建议

1. 风险防控策略

前期尽调:依托“大湾区投融资平台”匹配项目与资金方,减少信息不对称;

风险对冲:采用人民币跨境结算、汇率掉期工具,降低货币错配风险。

2. 合作模式创新

PPP+EPC模式:在巴基斯坦卡拉奇港口项目中,中企联合本地财团持股51%,分摊运营风险;

产业园区共建:借鉴中白工业园经验,通过税收优惠吸引上下游企业集群。

3. 政策红利捕捉

“十五五”规划衔接:重点布局“数字丝绸之路”与“绿色能源走廊”,获取中央财政贴息;

地方专项债支持:申请发改委“一带一路”项目库,享受贴息率下调1.5%。

2025年“一带一路”基建投资将呈现“区域分化、领域聚焦、风控前置”三大趋势。中研普华产业研究院认为,投资者需结合量化模型(如EIU运营风险评估)与本土化策略,优先布局东南亚数字基建、中东欧交通枢纽及西亚可再生能源项目。随着RCEP与“一带一路”政策叠加,未来三年基建投资复合增长率有望达9.2%,中长期回报率持续向好。

如需获取更多关于基建行业的深入分析和投资建议,请查看中研普华产业研究院的《2024-2029年中国基建行业市场深度调研及投资策略预测报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家