2025中国液晶显示模组大洗牌:万亿市场谁主沉浮?

资讯XuYuWei2025/4/7

一、万亿市场惊现生死局

当京东方第6代柔性AMOLED生产线在成都点亮时,照亮的不仅是0.3毫米的极限厚度,更是中国液晶显示模组行业的生死棋局。中研普华《2025-2030年中国液晶显示模组行业产销需求与投资预测分析报告》揭示惊人数据:

需求端:智能手机出货量连续3年下滑,但车载显示、VR设备需求激增400%

技术端:OLED渗透率仅18%,较韩国55%差距悬殊,但Mini LED已量产突围

竞争端:中国大陆产能占全球68%,但利润率不足台湾企业一半

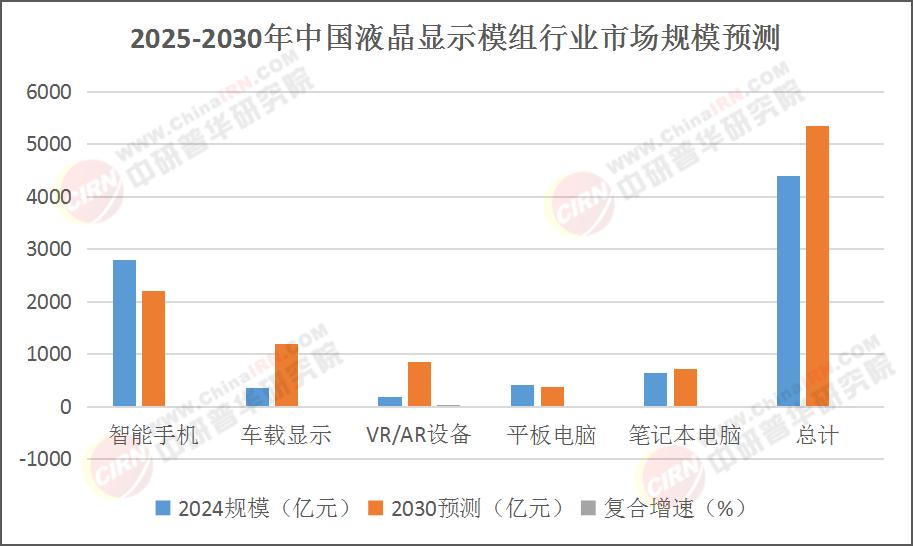

二、市场规模:1.2万亿蛋糕怎么切?

根据中研普华产业研究院《2025-2030年中国液晶显示模组行业产销需求与投资预测分析报告》测算,液晶显示模组市场将在波动中保持增长:

数据亮点:

车载显示:L2+级自动驾驶普及率每提升1%,带动显示模组需求增长25%

VR/AR设备:苹果MR设备发布后,国内品牌跟进速度提升300%

技术升级:Mini LED背光模组成本已下降40%,但OLED仍占据高端市场

三、技术革命:四大颠覆性创新

1. OLED柔性显示

技术突破:京东方实现0.1mm超薄玻璃量产,但良率仅75%

市场瓶颈:寿命不足LCD一半,但高端手机渗透率已达45%

企业动态:维信诺与小米联合研发卷轴屏,预计2026年商用

2. Mini LED背光

成本优势:较传统LED背光节能30%,成本降低15%

应用爆发:苹果MacBook Pro全系搭载,带动出货量增长200%

技术瓶颈:驱动IC设计复杂,国产芯片仅能满足中低端需求

3. 车载多联屏

技术整合:联电集团开发一屏多用方案,减少控制器数量40%

市场痛点:车规级认证周期长,国产模组通过率低至38%

应用前景:比亚迪海豹车型搭载三联屏,带动国产模组市占率提升12%

4. 8K超高分辨率

技术突破:TCL华星实现8K 120Hz模组量产,但成本增加60%

应用场景:医疗影像、高端监控需求增长,但消费端接受度不足5%

推广难点:内容生态缺失,8K片源匮乏

四、竞争格局:五强争霸谁执牛耳?

五、投资风险:五大致命陷阱

技术迭代风险:OLED技术每18个月迭代,设备贬值加速

产能过剩风险:G8.5代线利用率不足65%,价格战一触即发

国际贸易风险:美国对华出口限制影响高端设备采购

客户需求风险:中研普华《2025-2030年中国液晶显示模组行业产销需求与投资预测分析报告》显示由于终端品牌砍单,导致存在库存积压现象

供应链风险:日本偏光片减产导致成本增加12%-15%

六、投资战略:四大黄金赛道

1. 车载显示模组

投资逻辑:L3级自动驾驶普及+多联屏趋势

标的推荐:联电集团(技术储备+客户资源)

风险提示:车规认证周期长达18-24个月

2. VR/AR显示模组

投资逻辑:元宇宙概念落地+苹果产业链带动

标的推荐:歌尔股份(光学方案+代工优势)

风险提示:技术迭代快导致设备淘汰风险

3. Mini LED背光模组

投资逻辑:高端电视需求+国产替代

标的推荐:聚飞光电(封装技术+成本优势)

风险提示:驱动IC依赖进口

4. 柔性OLED模组

投资逻辑:折叠屏手机渗透+国产突破

标的推荐:维信诺(技术积累+品牌合作)

风险提示:良率提升不及预期

七、结语:技术为王,生态制胜

站在2025年的历史节点,液晶显示模组行业的生死局已然清晰——不是"大者恒大",而是"精者生存"。中研普华产业研究院预测,到2030年,行业CR5(前五家企业)集中度将超75%,只有真正掌握核心技术、构建完整生态的企业,才能在这场技术革命中存活下来。

更多行业详情请点击中研普华产业研究院发布的《2025-2030年中国液晶显示模组行业产销需求与投资预测分析报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家