2025-2030年中国钢铁行业全景洞察与投资指南

建材LiWanYi2025/4/9

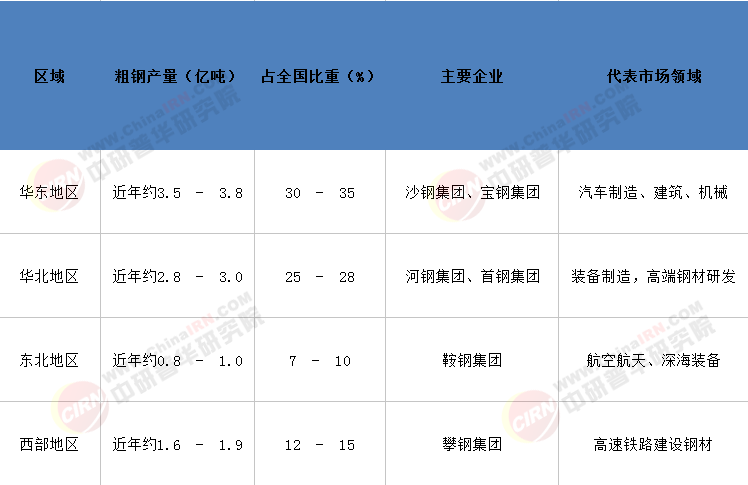

一、区域市场分析:差异化发展态势显著

中国钢铁行业在不同区域呈现出明显的发展差异,各区域基于自身的资源禀赋、产业基础和市场需求,形成了独具特色的产业格局。

根据中研普华研究院《2025-2030年中国钢铁行业全景调研与投资战略规划分析报告》显示:

(一)华东地区:钢铁产业的核心引擎

华东地区作为中国经济最为发达的区域之一,钢铁产业发展成熟。以江苏、上海为例,江苏凭借其优越的地理位置和丰富的资源条件,孕育了众多大型钢铁企业,如沙钢集团等,产业集中度较高。上海作为国际化大都市,虽钢铁生产企业数量有所减少,但凭借强大的金融和贸易优势,成为钢铁产品的重要交易和集散中心。

(二)华北地区:传统钢铁生产基地的转型与升级

华北地区包括河北、天津、山西、内蒙古四省市,是中国传统的钢铁生产基地。河北作为全国钢铁产量最大的省份,拥有众多大型民营钢铁企业和一些国有企业。然而,近年来,面对环保要求和产业转型的压力,华北地区钢铁行业积极进行结构调整。

(三)东北地区:依托资源与产业底蕴,谋求新发展

东北地区拥有丰富的矿产资源,在钢铁产业发展初期具备天然的优势。辽宁和吉林是中国重要的钢铁产区和装备制造基地,如鞍钢集团是中国最大的钢铁企业集团之一。

(四)西部地区:潜力巨大,发展迅速

西部地区随着国家战略的推进和基础设施的大规模建设,钢铁市场需求增长强劲。四川、云南等地凭借丰富的矿产资源和地理位置优势,钢铁产业发展迅速。

二、竞争格局分析:头部企业引领,多元化竞争并存

(一)头部企业主导市场

中国钢铁行业呈现出头部企业主导的竞争格局,大型钢铁企业凭借其规模优势、技术实力和品牌影响力,在市场竞争中占据有利地位。以宝钢、鞍钢、河钢、沙钢等为代表的十大钢铁企业,粗钢产量合计占比超过全国总产量的一半。

这些头部企业不仅在国内市场具有强大的竞争力,还积极拓展海外市场,不断提升国际影响力。例如,宝钢集团通过与国际知名钢铁企业合作,引进先进技术和管理经验,在汽车板、电工钢等领域形成了一系列核心技术和优质产品,出口量逐年增长。

(二)区域特色企业竞争激烈

除头部企业外,各地区还存在一些具有区域特色的钢铁企业,它们在特定产品或市场领域具有优势,与头部企业形成差异化竞争。比如江苏的一些中型钢铁企业,专注于不锈钢、特种合金钢材等细分市场,以产品质量和个性化服务满足特定客户的需求。

(三)产业集中度持续提升

近年来,中国钢铁行业通过兼并重组等方式,产业集中度不断提升。截至2024年末,中国前十大钢铁企业的集中度从之前的较低水平提高到近50%。这一变化有利于优化产业布局,提高资源利用效率,增强行业整体竞争力。

(四)中小企业面临挑战与机遇并存

中小企业在规模和资源上相对较弱,但在技术创新和市场灵活性方面具有独特优势。部分中小企业专注于特定技术领域或细分市场,通过不断创新和提供定制化产品,在市场中找到了一席之地。例如,一些专注于特种钢材研发和生产的小型企业,与科研机构紧密合作,开发出了满足高端制造业需求的特种钢材,赢得了市场认可。然而,随着环保要求日益严格和市场波动加大,中小企业也面临着生存压力,需要不断寻求转型升级的路径。

三、消费市场趋势分析:需求分化,高端化与个性化趋势显著

(一)房地产与基础设施建设仍为主要支撑

房地产和基础设施建设一直以来是中国钢铁消费的重要领域,尽管近年来随着中国经济结构调整,二者在钢铁消费中的比重有所变化,但仍然是主要支撑。

在房地产开发方面,虽然增速有所放缓,但大规模的保障性住房和城市更新项目持续推进,对钢材的需求依然稳定。根据市场研究机构的数据,在建筑工程中,预计每年对钢材的消费量仍将在数亿吨级别。基础设施建设领域,交通、能源等项目的不断推进,为钢材提供了庞大的消费市场。例如,高铁建设在桥梁、轨道等方面对高强度钢材的需求,以及5G基站建设中相关设施对钢材的应用,都为钢铁行业带来了新的机遇。

(二)制造业升级带动高端钢材需求增长

中国制造业正从低端制造向高端制造转型,这对钢铁行业的产品结构和质量提出了更高要求,带动了高端钢材的需求增长。

在汽车制造领域,随着消费者对汽车安全性、舒适性和节能性的追求,高强度钢、超高强度钢以及先进高强钢在汽车制造中的应用比例不断提高。相关数据显示,一些高端车型的高强度钢材使用量已达到车身重量的 60%以上。在航空航天领域,对高性能、轻量化钢材的需求持续增长,如钛合金钢材、高强度铝合金等,以满足飞行器减重提效的要求。

(三)新兴产业催生新的钢铁消费需求

新兴产业如新能源、电子信息、人工智能等的快速发展,催生了新的钢铁消费需求。在新能源汽车领域,轻量化设计是发展趋势,对铝合金等轻量化材料以及高性能钢材的需求不断增加。在电子信息领域,随着芯片制造、5G 通信等技术的进步,对高性能铜基铁基合金等特种钢材的需求逐渐崭露头角。

(四)消费市场高端化与个性化趋势凸显

消费者对建筑和产品的品质要求提高,推动了钢铁消费市场的高端化和个性化趋势。在建筑领域,不仅要求钢材具备高强度、耐腐蚀等基本性能,还希望其在绿色环保、美观等方面有所突破。一些高端建筑项目对钢材的表面处理、形状定制等方面提出了严格要求。在工业制造领域,企业为了满足多样化产品的生产需求,对钢材的尺寸精度、尺寸类型个性化等方面也有了更高的要求,促使钢铁企业不断创新和优化产品服务。

综上所述,2025 - 2030 年中国钢铁行业在不同区域、竞争格局和消费市场等方面都将呈现复杂多变的发展态势。投资者和企业需要密切关注这些动态,以便在变幻莫测的市场环境中做出明智的决策,实现可持续发展。

想了解更多真发制假发行业干货?点击查看中研普华最新研究报告《2025-2030年中国钢铁行业全景调研与投资战略规划分析报告》

-

关注公众号

免费获取更多报告节选

免费咨询行业专家