2025年中国钢铁行业全景调研 在变革中寻找确定性

建材LiWanYi2025/4/9

中国钢铁工业作为国民经济的重要基础产业,经历了从高速增长到高质量发展的历史性转变。2023年中国粗钢产量达到10.19亿吨,占全球总产量的53.9%,继续保持着世界第一钢铁大国的地位。然而,在"双碳"目标约束下,行业正面临前所未有的转型压力与机遇。

根据中研普华研究院发布的《2025-2030年中国钢铁行业全景调研与投资战略规划分析报告》分析,中国钢铁行业发展已进入一个新纪元。

一、区域市场分析:格局重塑与差异化发展

1.1 区域产能分布现状与调整趋势

(1)传统钢铁基地转型升级

华北地区(河北、山东、山西)仍是我国钢铁产能最集中的区域,2023年合计产能占比达42.3%。其中,河北省粗钢产量2.16亿吨,占全国21.2%,但较2020年下降8.7个百分点,显示"去产能"政策成效显著。

(2)沿海沿江布局加速形成

华东地区(江苏、浙江)和华南地区(广东、广西)依托港口优势,新建产能占比从2018年的28%提升至2023年的34.5%。宝武湛江基地、鞍钢莆田项目等沿海精品钢基地陆续投产,推动"北钢南运"格局逐步改变。

(3)西部区域战略性布局初现

在"一带一路"倡议推动下,新疆、甘肃等西北省份钢铁投资升温,2023年产能突破5000万吨,较2020年增长37.8%。酒钢集团、八一钢铁等企业正构建面向中亚的钢材出口桥头堡。

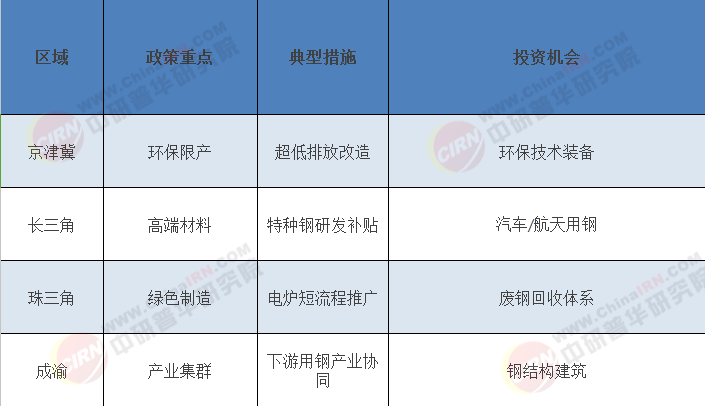

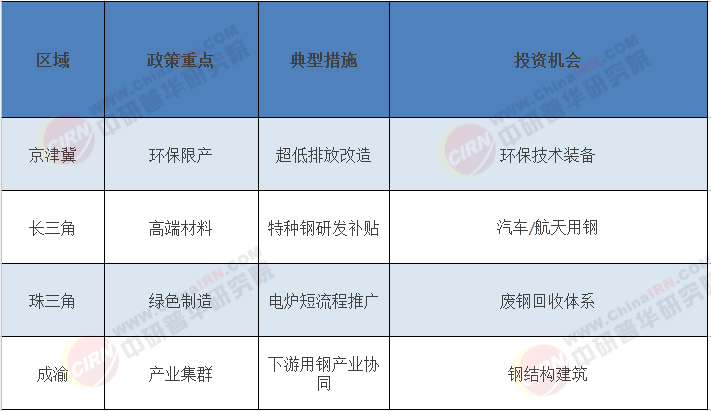

1.2 区域政策导向与市场机会

2023年各省份钢铁产业政策差异化特征:

最新数据显示,2024年上半年,已有14个省份发布钢铁行业碳达峰实施方案,区域分化将进一步加剧。江苏、广东等经济强省要求重点企业2025年前完成氢能炼钢示范项目建设,而中西部省份则给予传统高炉改造更长的过渡期。

二、竞争格局分析:集中度提升与价值链重构

2.1 市场集中度演变与龙头企业战略

(1)行业CR10突破50%关键节点

2023年,中国钢铁行业CR10达到52.7%,首次超过50%(见图表3)。宝武集团以1.32亿吨产能稳居全球第一,鞍钢集团(6300万吨)、沙钢集团(4800万吨)分列二三位。值得关注的是,通过近三年12起重大并购重组,前20家钢企产量占比已提升至68.3%。

(2)差异化竞争格局形成

主要企业战略定位:

2.2 技术创新驱动的竞争壁垒

(1)研发投入分化明显

2023年,重点统计钢企研发经费投入强度平均为1.92%,但宝武(2.8%)、中信特钢(3.5%)等头部企业显著高于行业均值。在第三代汽车钢、取向硅钢等高端领域,专利壁垒已经形成。

(2)数字化转型成效

据钢铁协会数据,截至2024年Q1,已有47家钢企建成智能工厂,平均生产效率提升23%,缺陷率下降35%。宝武宝山基地通过数字孪生技术实现吨钢能耗再降8.6%,示范效应显著。

三、消费市场趋势分析:需求结构调整与新兴增长点

3.1 传统需求领域演变

(1)建筑业用钢进入平台期

房地产新开工面积连续三年下滑,2023年同比下降18.7%,导致螺纹钢需求占比从2020年的38%降至32%。但基建投资保持5%以上增速,桥梁钢、耐候钢等特种需求上升。

(2)制造业用钢高端化

汽车行业用钢需求结构发生质变,2023年高强钢占比达45.3%,较2020年提升12个百分点。家电行业薄板需求年均增长9.8%,但普通冷轧板竞争激烈。

3.2 新兴增长点深度解析

(1)新能源产业用钢爆发

风电塔筒用厚板2023年需求量突破850万吨,预计2025年将达1200万吨;光伏支架用钢增速保持在20%以上。

(2)钢结构建筑渗透率提升

在"双碳"政策推动下,2023年钢结构建筑占比达15%,带动H型钢、钢板桩等产品需求。住建部目标到2030年占比达到30%,将新增年需求约2000万吨。

(3)高端装备材料进口替代

燃气轮机叶片用镍基合金、LNG储罐用9%Ni钢等产品国产化率从2020年的32%提升至2023年的58%,创造新增市场空间超500亿元。

四、投资战略建议:聚焦三大核心赛道

基于上述分析,我们提出2025-2030年钢铁行业投资框架:

绿色低碳赛道:关注氢能冶金、碳捕集技术领先企业,预计2025年相关设备市场规模将突破800亿元。

高端材料赛道:重点布局航空航天、海洋工程等高端特钢领域,毛利率普遍高于25%。

数字智能赛道:智能制造解决方案供应商将迎来爆发期,预计2025年钢铁行业数字化投入达280亿元。

根据中研普华产业研究院的《2025-2030年中国钢铁行业全景调研与投资战略规划分析报告》显示,2025-2030年将是中国钢铁行业深度调整的关键期,预测到2030年行业将呈现以下特征:

电炉钢比例从当前的10.5%提升至25%以上

前10家钢企集中度超过65%

高附加值产品占比突破40%

行业平均能耗较2020年下降15%

投资者需密切关注《钢铁行业碳达峰实施方案》细则、铁矿价格形成机制改革等政策变量,同时跟踪氢能炼钢、数字化工厂等技术创新突破。在区域选择上,建议重点关注沿海精品钢基地和西部战略性布局区域。只有准确把握产业结构性变化的企业和投资者,才能在这轮行业洗牌中赢得先机。(本报告数据来源:国家统计局、中国钢铁工业协会、Mysteel、世界钢铁协会、各省份工信部门公开资料及上市公司年报等)

如需了解更多钢铁行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2025-2030年中国钢铁行业全景调研与投资战略规划分析报告》

-

关注公众号

免费获取更多报告节选

免费咨询行业专家