2025中国钨制品行业现状与未来发展趋势、前景预测

能源HuangWenYu2025/4/9

在全球制造业的广阔版图中,钨制品以其独特的物理特性和广泛的应用领域,始终占据着一席之地。作为一种稀缺的战略资源,钨被誉为“工业牙齿”,其制品在航空航天、军事、电子、冶金、化工等领域发挥着不可替代的作用。

一、钨制品行业发展现状分析

(一)资源与市场地位

中国是全球钨矿资源最丰富的国家,这一点无可争议。数据显示,2022年中国钨矿产量达7.1万吨金属量,占全球总产量的84.52%。中国的钨矿资源主要分布在江西、云南、湖南、广东、广西等地,其中江西省的钨矿储量更是占据全国的一半以上,享有“世界钨都”的美誉。

凭借丰富的钨矿资源,中国钨制品行业在国际市场上具有显著的竞争优势。钨制品广泛应用于航空航天、军事、电子、冶金、化工等领域。例如,在航空航天领域,钨制品因其高温稳定性和高强度特性,被广泛应用于发动机喷嘴、涡轮叶片等关键部件的制造;在电子领域,钨制品则主要用于制造扩散阻挡层、接触插塞等结构,随着半导体技术的快速发展,对钨制品的纯度、精度和稳定性要求也越来越高。

(二)产业链与技术发展

中国钨制品行业已经形成了较为完整的产业链,涵盖了钨矿的开采、冶炼、加工到终端产品制造等多个环节。在冶炼和制造领域,中国取得了显著的进展,成为全球钨产业的主要参与者和供应商。

近年来,随着科技的进步,中国钨制品行业在技术创新方面取得了重要突破。特别是在高性能、高精度、高附加值产品的研发和生产方面,企业不断加大研发投入,引进和培养高素质的研发人才,推动技术创新和产业升级。例如,厦门钨业作为世界上最大的钨冶炼产品加工企业之一及最大的钨粉生产基地之一,拥有完整的钨产业链和突出的竞争优势。公司成功研发出了一系列高性能、高精度、高附加值的钨制品,满足了市场需求并赢得了客户的信赖。

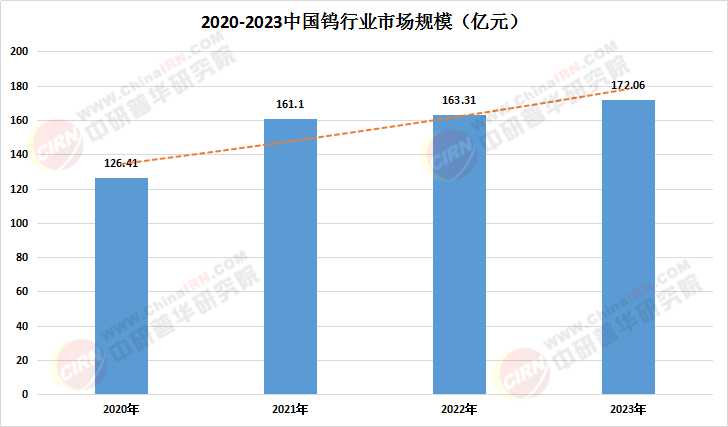

(三)市场规模与增长

中国钨制品市场规模庞大,且持续增长。数据显示,2019年中国钨行业市场规模为117.52亿元,到2023年已经增长至172.06亿元。从细分市场来看,硬质合金和钨材是主要消费领域。2023年,硬质合金市场规模达96.45亿元,钨材市场规模达40.21亿元。随着新能源汽车、航天航空、半导体等领域的快速发展,对高性能钨制品的需求不断增加,预计未来几年内,硬质合金、光伏钨丝等新兴需求领域将展现出巨大的市场潜力。

数据来源:中研普华

(一)市场集中度

尽管中国钨制品企业数量众多,但市场集中度相对较低,存在大量的中小企业。这些企业虽然数量众多,但多数规模较小,产能分散,缺乏具有国际竞争力的龙头企业。这导致了市场竞争激烈,价格战频发,不利于行业的健康发展。

然而,一些大型企业如厦门钨业、江西钨业等,在钨制品行业中占据重要地位。这些企业通过技术创新和规模效应提升竞争力,逐渐崭露头角,成为行业的领军企业。例如,厦门钨业在钨矿开采、钨冶炼、钨粉末、钨丝材和硬质合金深加工等领域拥有较为突出的竞争优势;江西钨业则依托丰富的钨矿资源,在钨制品的生产和加工方面取得了显著进展。

根据中研普华产业研究院发布的《2025-2030年中国钨制品行业现状与发展趋势及前景预测报告》显示:

(二)竞争格局

国内钨制品行业竞争激烈,价格战频发。由于市场集中度较低,中小企业众多,企业之间为了争夺市场份额,往往采取价格战等不正当竞争手段,导致行业整体利润率较低。

在国际市场上,中国钨制品企业也面临来自美国、欧洲等地企业的竞争压力。这些企业在技术、品牌、市场渠道等方面具有优势,对中国钨制品企业构成了一定的竞争压力。因此,中国钨制品企业需要不断加强技术创新和品牌建设,提高产品的国际竞争力。

随着全球经济的复苏和新兴产业的快速发展,钨制品的市场需求将持续增长。特别是航空航天、新能源、电子信息等领域对高性能钨制品的需求将不断增加。例如,在航空航天领域,随着航天技术的不断进步,对钨制品的性能要求也越来越高。钨制品将广泛应用于发动机喷嘴、涡轮叶片等关键部件的制造,推动航空航天领域的发展。在新能源领域,随着新能源汽车、光伏等产业的快速发展,对钨制品的需求也将不断增加。钨制品将用于制造电池材料、光伏钨丝等产品,推动新能源产业的发展。

技术创新和产业升级是钨制品行业发展的重要驱动力。企业需要加大研发投入,引进和培养高素质的研发人才,推动技术创新和产业升级。未来,钨制品行业将更加注重产业链的整合与协同发展。通过上下游企业的合作与交流,实现资源共享和优势互补,提高整个产业链的效率和竞争力。同时,企业还需要加强与高校、科研院所等机构的合作,共同推动钨制品行业的技术进步和产业升级。

随着环保政策的日益严格,钨制品企业在生产过程中需要更加注重环保和节能减排。企业需要采用低碳高效工艺和节能减排技术,提高资源再生利用率,实现可持续发展。政府也将加强对钨制品行业的环保监管力度,推动行业向绿色、低碳、循环方向发展。例如,政府可以出台相关政策鼓励企业采用先进的环保技术和设备,降低生产过程中的能耗和污染排放;同时,加强对废旧钨制品的回收再利用工作,提高资源利用效率。

结语

钨制品行业作为中国的优势产业,在全球钨制品市场中扮演着举足轻重的角色。尽管面临市场竞争激烈、环保压力加大等挑战,但凭借丰富的钨矿资源、完整的产业链和不断的技术创新,中国钨制品行业仍具有广阔的发展前景。

未来,随着全球经济的复苏和新兴产业的快速发展,钨制品的市场需求将持续增长。中国钨制品企业需要抓住机遇,加大研发投入,推动技术创新和产业升级;同时,注重环保和可持续发展,积极拓展国际市场,提高国际竞争力。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《2025-2030年中国钨制品行业现状与发展趋势及前景预测报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家