贵州省食用菌行业“十五五”规划前景预测研究报告

农业XuYuWei2025/5/1

(一)开篇:黔菌崛起,领跑全国

2025年,贵州省食用菌产业正以惊人的速度崛起,成为全国食用菌行业的一匹“黑马”。作为西南地区特色农业大省,贵州凭借生态优势、政策红利和技术突破,成功跻身全国食用菌产业第一梯队。根据中研普华产业研究院发布的《贵州省食用菌行业 “十五五” 规划前景预测研究报告》显示,贵州食用菌产业正迎来前所未有的发展机遇。

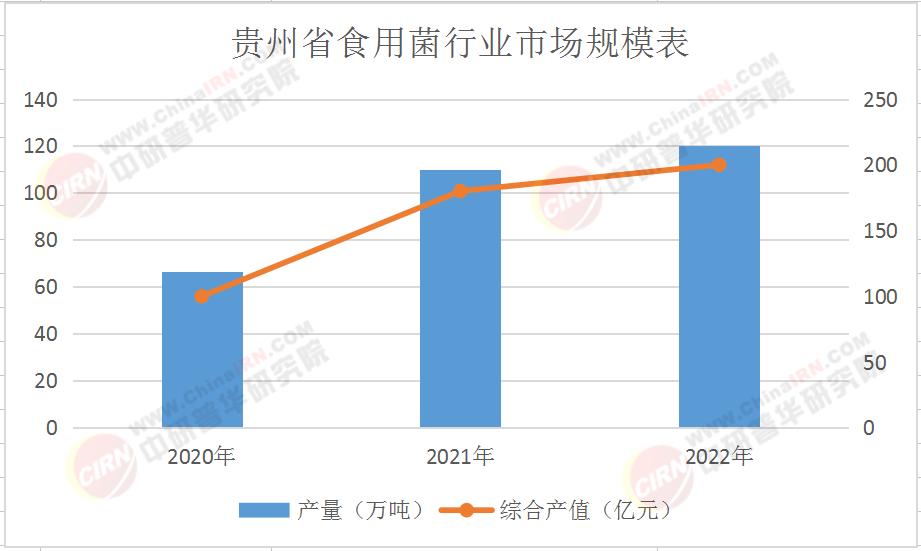

(二)市场规模:供需两旺,潜力无限

近年来,贵州省食用菌产业规模持续扩大。数据显示,2024年全省食用菌产量达110万吨,综合产值180亿元,较2020年分别增长65%和80%。中研普华《贵州省食用菌行业 “十五五” 规划前景预测研究报告》预测,2025年贵州省食用菌产量将突破120万吨,综合产值突破200亿元。

从市场需求看,全国食用菌消费量年均增长8%,贵州省作为西南地区核心产区,产品外销率达60%,主要销往粤港澳大湾区与东南亚市场。随着“东菇西移”战略深化,贵州有望成为全国食用菌产业的技术创新中心与出口基地。

(三)政策红利:政府护航,产业腾飞

贵州省政府高度重视食用菌产业发展,出台了一系列支持政策。例如,《贵州省2025年蔬菜、食用菌产业发展工作方案》明确提出新增10亿棒专业化菌棒生产基地,专业化生产水平提升至75%。政策扶持为产业发展注入了强劲动力。

项目支持:支持龙头企业与合作社建设标准化、规模化生产基地,累计创建达标家庭农场55个,每个补助2万元。

技术支持:推动龙头企业与科研院所合作,组建国家食用菌贵州综合试验站红托竹荪研究中心,提升自主创新能力。

金融支持:印发《贵州省2023年现代设施农业建设贷款贴息试点实施方案》,支持农业经营主体开展设施农业建设。

(四)技术创新:科技赋能,提质增效

贵州省食用菌产业在技术创新方面取得显著突破,为产业提质增效提供了有力支撑。

菌种选育:珍稀菌类(如红托竹荪、羊肚菌)人工栽培成功率提升至85%,单位面积产量增长30%。

栽培技术:智能温室、物联网监控等现代农业技术普及率提升至50%,预计2025年覆盖70%以上种植面积。

深加工技术:超临界CO₂萃取、冻干技术等先进技术推动产品升级,食用菌提取物(如多糖、膳食纤维)附加值提升30%。

(五)行业热点:三大趋势,引领未来

健康食品需求增长

中研普华《贵州省食用菌行业 “十五五” 规划前景预测研究报告》随着消费者对健康食品需求的增加,食用菌因其低热量、低脂肪、高营养价值的特点,越来越受欢迎。贵州省依托丰富的野生食用菌资源,大力发展珍稀食用菌种植,满足市场对高品质食用菌的需求。

珍稀食用菌商业化生产扩大

近年来,贵州省成功实现了松露、鸡枞、羊肚菌等珍稀食用菌的商业化生产。这些珍稀品种不仅丰富了市场供给,还提高了产业附加值,成为产业新的增长点。

数智技术广泛应用

贵州省积极将数智技术应用于食用菌产业,通过区块链溯源系统、绿色食品认证等第三方技术背书,建立从“菌棒到餐桌”的透明化监管链条。同时,电商平台(拼多多、抖音)销售额占比提升至35%,短视频、直播等新媒体平台成为重要营销渠道。

展望“十五五”,贵州省食用菌产业需继续深化供给侧结构性改革,提升产业链现代化水平。通过政策引导、科技创新和市场拓展,推动产业向规模化、标准化、品牌化方向发展,实现产业高质量发展,为乡村振兴和农业现代化作出更大贡献。

更多行业详情请点击中研普华产业研究院发布的《贵州省食用菌行业 “十五五” 规划前景预测研究报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家