2025 - 2030中国石化深度洞察:双碳变革下技术迭代与市场趋势前瞻预测

石化LiWanYi2025/5/5

2025 - 2030中国石化深度洞察:双碳变革下技术迭代与市场趋势前瞻预测

中国石油化工行业作为国民经济的支柱性产业,在保障国家能源安全、推动新材料研发以及支撑高端制造业发展方面发挥着至关重要的作用。步入2025年,该行业面临着来自“双碳”目标的严格约束、全球能源结构的深度转型以及技术快速迭代的多重挑战。

一、市场现状分析

1.1 行业规模与增长

根据中研普华研究院《2025-2030年中国石油化工行业深度调研与发展趋势预测报告》预测分析,2025年,中国石油化工行业总产值预计将突破19万亿元大关,在全球市场中的份额占比达到17.8%。在细分板块中,化工新材料板块展现出强劲的增长势头,营收增速高达8%,显著超越传统炼油板块的3%,成为推动行业增长的核心力量。

从区域分布来看,东部沿海地区凭借其长期积累的产业优势,尽管营收占比有所下降,但仍占据50%的份额。与此同时,中西部地区依托丰富的资源优势,如新疆的油气田资源,营收占比快速上升至35%,区域间的协同效应日益凸显,产业布局更加均衡。

在企业格局方面,国有企业依旧占据主导地位。中石油、中石化、中海油“三巨头”凭借其雄厚的资金实力、先进的技术水平和完善的产业链布局,在炼化产能方面合计占比达到65%。民营企业则通过“炼化一体化”的创新模式,积极抢占高端市场。恒力石化、浙江石化等代表性企业凭借灵活的经营机制和敏锐的市场洞察力,迅速崛起,2025年民营企业数量占比超过50%,成为行业发展的重要推动力量。外资企业方面,巴斯夫、壳牌等国际巨头通过与中国企业开展合资项目,如巴斯夫湛江一体化基地的建设,深度布局高端化学品领域,进一步加剧了市场竞争。

1.2 产能与需求结构

(数据来源:中研普华整理)

在产能方面,尽管成品油产能利用率仅为84.7%,存在一定的产能过剩压力,但乙烯、芳烃等基础原料通过持续的技术改造取得了显著成效。例如,加氢裂化技术的国产化率突破85%,不仅降低了生产成本,还提升了产品质量,实现了从低端产品向高端产品的突破。

需求结构方面呈现出明显的分化态势。随着新能源汽车产业的蓬勃发展,对传统燃油的需求逐渐下降。然而,新能源汽车的配套产业却迎来了新的发展机遇,锂电池电解液、工程塑料等新材料需求激增,2025年复合增长率高达28%,成为行业新的增长点。

1.3 技术与绿色转型

在低碳技术领域,CCUS(碳捕集与封存)项目受到广泛关注,投资额突破500亿元。中石化齐鲁石化项目作为行业内的典型代表,成功实现年减排100万吨,为行业低碳发展提供了宝贵的实践经验。

智能化升级方面,镇海炼化率先应用数字孪生技术,通过构建虚拟工厂模型,实现了对生产过程的实时监测和精准控制。该技术的应用使得设备故障率大幅下降40%,运营效率显著提升25%,为行业智能化转型树立了标杆。

环保压力方面,随着国家对环境保护要求的不断提高,2025年行业环保投入占营收比重达到3.5%。部分中小企业由于环保成本高昂,难以承受,纷纷退出市场,行业集中度有所提升,推动了行业的绿色可持续发展。

二、影响因素分析

2.1 政策驱动

“双碳”目标的提出对石化行业产生了深远影响。为确保目标的实现,相关政策要求石化行业碳排放强度年均下降一定比例,这倒逼企业加快布局氢能、生物基材料等绿色赛道,推动产业结构的优化升级。

区域协调发展政策也为行业带来了新的机遇。西部大开发等政策的实施,为新疆、四川等地石化项目的落地提供了有力支持。这些地区凭借丰富的资源和优惠的政策,吸引了大量企业投资建厂,促进了区域经济的协调发展。

贸易壁垒方面,欧盟碳关税(CBAM)的实施对中国石化产品出口造成了较大影响。出口成本增加15%-20%,使得中国石化产品在国际市场上的竞争力受到一定挑战。为应对这一挑战,企业不得不加大技术研发投入,提升能效标准,以降低产品碳足迹。

2.2 技术创新

在关键技术突破方面,页岩气采收率不断提升,深海油气开发水深取得重大突破,达到了3500米以上。这些技术的突破不仅提高了资源开发效率,还为行业提供了更多的资源保障。同时,茂金属聚烯烃、高端润滑油等产品的国产化率显著提升,替代了大量进口材料,降低了企业的生产成本,提高了产业安全。

智能化应用方面,石化机器人市场规模不断扩大。防爆巡检机器人、智能仓储系统等智能化设备成为行业标配,提高了生产效率和安全性,降低了人工成本。

2.3 市场需求

国内市场需求方面,新能源汽车保有量快速增长,预计2025年将突破3000万辆。这一趋势带动了锂电池隔膜、电解液等相关材料需求的激增,为石化行业提供了新的市场空间。

国际市场需求方面,东南亚、中东等地区基础设施建设需求旺盛,为中国石化企业提供了广阔的海外市场。中国石化企业通过“一带一路”倡议,积极输出乙烯裂解装置、炼化技术等,加强了与国际市场的合作与交流。

三、未来预测分析

3.1 市场规模与结构

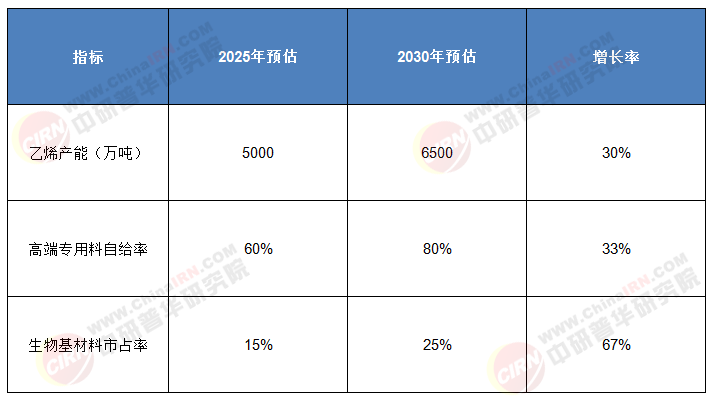

从总体规模来看,2030年行业总产值预计将达到27.3万亿元,年均复合增长率保持在4.6%左右。在细分领域中,新能源材料、生物基材料等新兴领域将成为行业增长的主要动力,复合增长率高达25%以上,市场前景十分广阔。

3.2 技术趋势

绿色低碳技术方面,氢能储运装备、化工催化剂等细分赛道将迎来快速发展期,投资额年均增长20%以上。到2030年,氢能产业链规模有望达到1万亿元,成为行业新的经济增长点。

数字化转型方面,智能制造覆盖率将不断提升,预计到2030年将超过60%。AI技术在生产流程优化中的应用将更加广泛,通过实时数据分析、智能决策等手段,有效降低能耗10%-15%,提高生产效率和产品质量。

3.3 竞争格局

随着市场竞争的加剧,行业集中度将进一步提升。预计到2030年,行业CR4(前四大企业)市占率将从2025年的65%提升至75%,中小企业将面临更大的竞争压力。为应对这一挑战,中小企业将加快向专精特新方向转型,聚焦细分领域,提升核心竞争力。

国际合作方面,中国石化企业将加强与中东、非洲等地区的合作,通过建设大型炼化项目、输出先进技术等方式,实现互利共赢。同时,中国石化企业也将积极参与国际标准制定,提升中国石化标准在国际市场上的影响力。

四、建议

4.1 企业战略

在布局高端赛道方面,企业应聚焦电子化学品、可降解塑料等高附加值领域,加大研发投入,提升产品技术含量和附加值。预计到2025-2030年,研发投入占比将提升至5%以上,以抢占市场先机。

绿色转型方面,企业应积极建设CCUS示范项目,探索碳捕集、利用与封存的有效途径。到2030年前,努力实现碳排放强度下降40%的目标,推动企业可持续发展。

智能化改造方面,企业应引入工业互联网平台,实现生产数据的实时监控与优化。通过构建数字化工厂,提高生产效率、降低运营成本、提升产品质量,增强企业核心竞争力。

4.2 政策建议

完善标准体系方面,政府应加快制定氢能储运、生物基材料等行业标准,填补监管空白。通过建立统一的标准体系,规范市场秩序,保障产品质量和安全。

财政支持方面,政府应对CCUS、氢能等绿色项目给予30%的投资补贴,降低企业转型成本。同时,通过税收优惠、贷款贴息等方式,鼓励企业加大绿色技术研发和应用力度。

国际合作方面,政府应积极推动与中东、非洲等地区签署技术输出协议,为中国石化企业“走出去”提供政策支持。通过加强国际合作与交流,提升中国石化企业在国际市场上的影响力和竞争力。

如需了解更多中国石油化工行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2025-2030年中国石油化工行业深度调研与发展趋势预测报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家