2025-2030中国粮食产业透视:生物育种革命下,万亿级深加工蓝海爆发

农业LiWanYi2025/5/5

2025-2030中国粮食产业透视:生物育种革命下,万亿级深加工蓝海爆发

粮食安全是国家安全的重要基石,关乎国计民生与社会稳定。2025年,中国粮食行业在产量突破历史新高、进口依赖度下降、产业链结构优化的背景下,正面临资源约束趋紧、国际环境复杂化、消费需求升级等多重挑战与机遇。

一、市场现状分析

1.1 产量与结构:总量稳增,区域分化

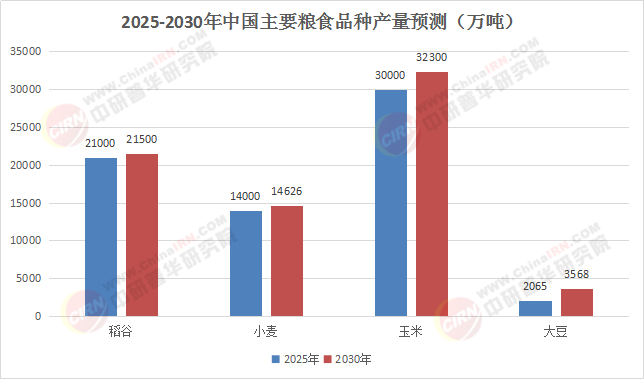

总产量与单产提升:根据中研普华研究院《2025-2030年中国粮食行业深度分析及发展前景预测报告》显示:2024年,中国粮食总产量达14130亿斤(约7.065亿吨),连续10年稳定在1.3万亿斤以上,首次突破1.4万亿斤。其中,稻谷、小麦、玉米三大主粮产量占比超98%,玉米产量达2.949亿吨,同比增长2.1%,成为增产主力。

· 区域分布特征:东北地区、黄淮海平原及长江中下游地区为三大主产区,合计贡献全国粮食产量的70%以上。然而,华北地区受水资源短缺制约,增产潜力受限;西南地区通过特色粮食品种(如有机稻米)开发,成为结构性增长点。

· 品种结构优化:通过“粮改饲”政策,玉米种植面积调减,高蛋白大豆、油料作物面积扩大。2024年,大豆播种面积达1033万公顷,单产提升至193公斤/亩,产量同比微降0.9%,但自给率目标2030年提升至20%。

表1:2025-2030年中国主要粮食品种产量预测(单位:万吨)

(数据来源:中研普华整理)

1.2 消费需求:多元化与品质化

· 口粮需求趋稳:受人口增长放缓及消费升级影响,稻谷、小麦直接消费占比降至45%以下,优质化、品牌化产品需求激增。

· 饲料用粮激增:养殖业规模化驱动玉米、大豆需求增长。2025年,饲料用粮占比预计达60%,其中玉米消费量突破3亿吨,但国内产能缺口扩大至2000万吨,依赖进口补充。

· 工业用粮扩张:生物燃料(如乙醇)及深加工需求上升,2025年工业用粮占比或达15%,但受政策调控(如乙醇项目限制)增速受限。

1.3 进出口格局:进口依赖度下降,多元化布局

· 进口总量缩减:2025年1-3月,中国粮食进口量同比减少40.8%,小麦、玉米、大豆进口全线回落,预计全年进口依赖度降至15%以下,自给率突破86%。

· 进口结构调整:大米进口量保持小幅增长,小麦、玉米进口量大幅下降,大豆进口缩减38.5%。国际供应链多元化加速,东南亚、中亚成为新增长极。

· 出口潜力释放:蔬菜、马铃薯等特色农产品保持净出口态势,2023年蔬菜出口量小幅增加,马铃薯产量年均增长1.0%。

1.4 价格与成本:波动中趋稳,成本压力凸显

· 价格走势分化:2025年,稻谷价格以稳为主,优质优价特征明显;玉米价格先跌后涨,受新玉米集中上市及进口减少影响;大豆价格受全球供应充足压制,仍有下降空间;小麦价格先抑后扬,政策托底效应显著。

· 成本压力传导:化肥价格(如尿素)2025年或上涨15%,挤压种植利润;环保要求升级下,粮食加工企业需投入10%-15%营收用于减排设备改造,中小型企业资金压力加剧。

二、影响因素分析

2.1 政策驱动:保障供给与绿色转型

· 耕地保护与产能提升:高标准农田建设目标突破12亿亩,节水灌溉面积占比提升至58%,农业机械化率突破73%。

· 种业振兴与生物育种:国产优质粮食品种推广面积扩大,玉米、大豆种子市场占有率分别达92%和85%;生物育种产业化试点稳步推进,抗病虫、耐旱节水品种单产提升显著。

· 节粮减损与应急保障:通过智能化仓储、低温储粮技术,粮食仓储损耗率降至1.2%以下;全国建成50个产值超百亿元的粮食产业化示范基地,应急保障网络覆盖重点城市。

2.2 技术创新:智能化与绿色化融合

· 精准农业普及:无人机播种、智能灌溉系统及抗逆性品种推广,推动单产稳步提升。2025年,AI精准农业、区块链溯源等技术渗透率将超40%。

· 深加工产业链延伸:淀粉基可降解材料、植物蛋白肉等新兴产品开拓万亿级市场,粮食附加值提升至传统加工的3-5倍。

2.3 国际环境:风险与机遇并存

· 全球供应链重构:俄乌冲突导致155项出口限制政策出台,暴露单一供应链脆弱性。中国通过共建“一带一路”粮食走廊、中欧班列专列常态化运行,降低单一国家供应风险。

· 气候变化与极端天气:华北地区干旱、东北黑土地退化等问题加剧,倒逼生产方式向绿色低碳转型。

三、未来预测分析

3.1 产量与自给率:稳步提升,结构优化

· 产量预测:2030年,中国粮食总产量预计达7.66亿吨,年均增长1.1%;单产提升至429公斤/亩,年均增长1.0%。

· 自给率目标:2030年,粮食自给率将提高至91.5%,其中稻谷、小麦自给率保持100%,大豆自给率提升至30%。

3.2 消费需求:升级与替代并存

· 口粮消费下降:受人口老龄化及总量减少影响,稻谷、小麦口粮消费量年均下降0.3%。

· 饲料与工业用粮增长:玉米消费量年均增长1.1%,大豆消费量年均增长0.3%,工业用粮占比稳定在15%左右。

3.3 价格与成本:波动区间收窄,成本刚性上升

· 价格趋势:稻谷价格以稳为主,玉米、豆粕价格受全球产量下调影响上涨,大豆价格承压。

· 成本压力:土地租金、劳动力成本持续上升,环保投入增加,推动种植成本年均增长3%-5%。

3.4 国际贸易:多元化与区域合作深化

· 进口依赖度下降:2030年,粮食进口量预计降至1.1亿吨,年均减少3.5%,大豆进口量减至7869万吨。

· 区域合作加强:与东南亚、中亚国家共建粮食走廊,RCEP框架下贸易便利化提升。

四、建议

1. 强化耕地保护与科技支撑:严守耕地红线,加大生物育种、智能农机研发投入,提升单产水平。

2. 优化产业链协同机制:推动“种植+仓储+加工”一体化,利用期货市场对冲价格风险。

3. 深化国际合作与风险应对:多元化进口来源,加强“一带一路”沿线国家农业合作,建立全球粮食安全预警体系。

4. 推动绿色低碳转型:推广节水灌溉、有机种植技术,降低碳排放,提升产业可持续性。

如需了解更多中国粮食行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2025-2030年中国粮食行业深度分析及发展前景预测报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家