2025-2030:中国购物中心轻资产化突围与体验经济增长引擎解析

零售LiWanYi2025/5/7

2025-2030:中国购物中心轻资产化突围与体验经济增长引擎解析

前言

中国购物中心行业自20世纪90年代起步以来,历经单体购物中心、区域购物中心时代,现已进入多元化发展阶段。截至2024年底,全国购物中心数量突破6000家,总建筑面积超5亿平方米,年复合增长率达19.83%。随着消费升级、技术革新和政策引导,行业正从“规模扩张”转向“精细化运营”,体验式消费、数字化管理和绿色可持续发展成为核心驱动力。

一、市场现状分析

1.1 市场规模与区域分化

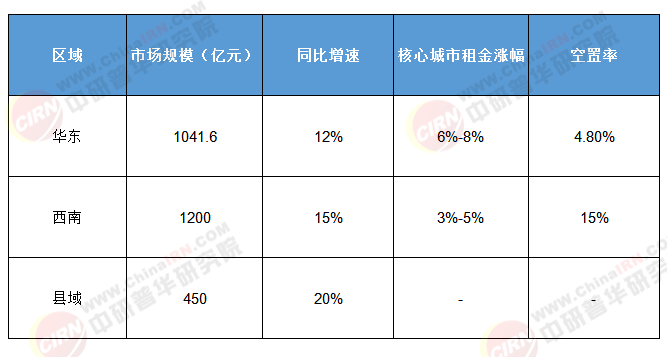

根据中研普华研究院《2025-2030年中国购物中心行业竞争分析及发展前景预测报告》显示:2024年,全国购物中心运营服务市场规模达2976亿元,同比增长11%,但区域分化显著:

· 华东地区:以35%的市场份额领跑全国,上海、杭州等核心城市购物中心租金同比增长6%-8%,空置率控制在5%以内。

· 西南地区:成渝双城经济圈带动下,2024年市场规模达1200亿元,但三四线城市平均空置率仍高达15%。

· 县域市场:政策推动下,2025年三四线城市新增项目占比或达45%,单体项目体量较小(平均5万-8万平方米),需依赖社区化运营提升客流黏性。

表1:2024年中国购物中心区域市场规模与增速对比

(数据来源:中研普华整理)

1.2 竞争格局与梯队分化

· 头部企业:华润万象生活、龙湖天街、万达商管等CR5企业市场份额达28%,其中万达商管以473个在营项目、6556万平方米总建筑面积领跑行业。

· 区域型企业:重庆百货、银座股份等聚焦本土市场,通过社区化运营提升黏性。

· 轻资产模式:2024年头部企业管理输出项目占比超30%,万达商管“轻资产模式”已覆盖120个城市,单项目管理费收入超2000万元。

1.3 消费需求与业态转型

· Z世代主导:18-35岁年轻消费者占比65%,偏好社交化场景与“商业+文化”融合模式,推动国潮品牌、小众设计、沉浸式娱乐业态需求激增。

· 家庭客群扩容:儿童教育、医疗美容等非零售业态占比提升至35%,2024年亲子业态坪效同比增长18%。

· 体验类业态崛起:2025年体验类业态占比将超40%,其中艺术主题餐厅、沉浸式剧本杀、VR体验馆等新兴业态增速达30%以上。

二、影响因素分析

2.1 政策驱动:绿色化与社区化

· 绿色建筑标准升级:2025年20%的购物中心实现“零碳运营”,上海前滩太古里采用光伏幕墙、地源热泵等技术,年减碳量超5000吨,获LEED铂金级认证。

· 社区商业政策支持:商务部等7部门联合印发《零售业创新提升工程实施方案》,推动“15分钟便民生活圈”建设,社区型购物中心服务半径从3公里缩短至1.5公里。

2.2 技术赋能:数字化与智能化

· 智慧管理系统:AI导购、物联网、5G通信等技术渗透率超70%,头部企业通过客流分析系统实现坪效动态优化。

· 数据驱动决策:会员系统渗透率从2020年的45%提升至2024年的68%,银泰百货“喵街”APP线上销售额占比达30%,复购率较线下提升40%。

2.3 消费升级:场景化与个性化

· 场景化体验:深圳万象天地通过“高街+里巷”开放式空间设计,将公共艺术展览、街头表演融入商业场景,2024年客单价同比提升22%。

· 主题化项目:2025年超60%的购物中心将引入主题街区或联名IP,如上海北外滩来福士“城市集市·里弄”主题街区,开业首月客流量突破200万人次。

三、未来预测分析

3.1 市场规模与增速预测

· 总体规模:预计2030年中国购物中心市场规模将突破1.2万亿元,年复合增长率维持在6%-8%,其中体验型消费占比将超50%。

· 区域增长:三四线城市及县域市场将成为新增长点,2025-2030年县域购物中心数量年增速或达15%。

3.2 核心趋势与战略方向

· 高端化与智能化:头部企业通过轻资产输出、REITs融资等模式扩大管理规模,中小开发商聚焦细分领域打造特色IP。

· 元宇宙融合:虚拟试衣间、AR导航覆盖率将达50%,杭州湖滨银泰in77“元宇宙街区”项目试运营期间客流量提升40%。

· 健康经济爆发:运动康复中心、银发社交空间等业态将成为新增长点,预计2025年健康经济相关业态占比将达15%,年增速超25%。

3.3 潜在风险与挑战

· 结构性失衡:一线城市购物中心密度超国际警戒线(0.8个/平方公里),部分项目空置率超10%,租金增长乏力。

· 运营成本攀升:2024年一线城市购物中心首层租金达100-150元/平方米/月,人力成本占比从2020年的12%提升至2024年的18%。

四、建议

4.1 企业层面

· 构建“体验+效率+生态”三角模型:

· 体验创新:设立“体验创新实验室”,每年投入营收的3%-5%研发沉浸式场景。

· 效率提升:搭建“智慧中台”,整合客流、销售、会员数据,目标坪效提升20%以上。

· 生态构建:与文旅、体育、教育产业跨界合作,开发“商业+”复合业态。

· 差异化政策:

· 对县域购物中心项目给予土地出让金返还50%、税收减免3年等支持。

· 对零碳运营项目给予每平方米200元的补贴。

4.2 行业层面

· 标准体系建设:制定《购物中心体验经济评价标准》,从空间设计、业态组合、服务品质等维度建立量化指标。

· 绿色金融创新:试点发行“绿色购物中心专项债”,允许企业将预期碳减排收益作为质押物,融资成本较普通债券低1.5-2个百分点。

如需了解更多中国购物中心行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2025-2030年中国购物中心行业竞争分析及发展前景预测报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家