破局与重构:中国智能家居生态"十五五"技术迭代与市场扩容路线图

通讯LiWanYi2025/5/8

破局与重构:中国智能家居生态"十五五"技术迭代与市场扩容路线图

前言:智能家居进入生态化竞争新阶段

智能家居作为数字经济与实体经济深度融合的重要领域,正经历从“连接控制”向“主动服务”的质变。2025年,随着《“十五五”数字经济发展规划》落地实施,中国智能家居行业迎来新起点:一方面,AI大模型、6G、脑机接口等前沿技术加速商业化应用;另一方面,住建部等16部门联合印发的《关于加快发展数字家庭提高居住品质的指导意见》将智能家居纳入新型城市基础设施建设范畴,政策红利持续释放。

当前行业最显著的特征是生态边界模糊化。传统家电企业(如海尔、美的)、互联网巨头(如华为、小米)、房地产商(如万科、碧桂园)和专业智能家居企业(如欧瑞博、绿米)四大阵营加速融合,形成“你中有我、我中有你”的竞争格局。2024年,采用跨品牌生态解决方案的智能家居项目占比达43%,较2022年提升27个百分点。头部企业生态扩张迅猛——华为鸿蒙智联接入设备数突破1.2亿台,小米AIoT平台连接设备数达2.3亿台,海尔三翼鸟场景方案落地家庭超500万户。

市场现状分析:从单品智能到全屋互联

市场规模与增长动力

中国智能家居市场已进入高速增长期。根据中研普华研究院《中国智能家居生态系统行业“十五五”前景展望与未来趋势预测报告》显示:2024年市场规模达9150亿元,预计2025年将突破1.2万亿元,2025-2030年复合增长率(CAGR)为18.7%,远超全球12.3%的平均水平。市场驱动力呈现多元化特征:

政策层面:2025年3月,工信部等三部门发布的《轻工业数字化转型实施方案》明确支持智能家居企业搭建“产品+服务”平台,构建沉浸式体验中心。深圳、北京等地对购买全屋智能家电给予15%补贴,直接刺激消费需求。

技术层面:5G RedCap技术降低连接成本,边缘AI芯片将设备响应时延压缩至50ms以内,Matter协议解决跨品牌互联难题,三大技术突破共同推动市场扩容。

用户层面:智能家居在25-35岁新婚家庭渗透率达72%,50岁以上银发群体使用率从2020年的32%跃升至2025年的68%,形成“两端驱动”格局。

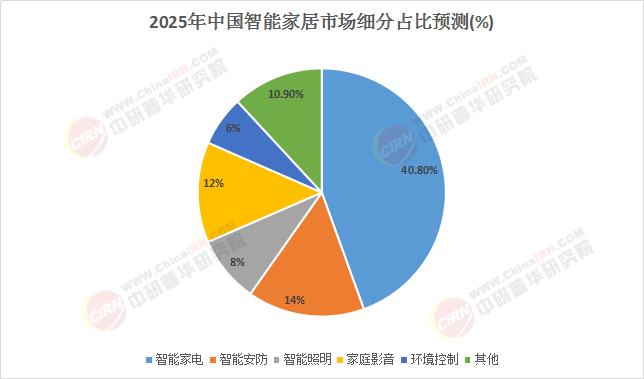

图1:2025年中国智能家居市场细分占比预测

(数据来源:中研普华整理)

竞争格局与商业模式

市场已形成“3+X”竞争格局:华为、小米、海尔三大生态构建者合计占据56%市场份额,其余由专业厂商和新兴势力瓜分。各派系采取差异化竞争策略:

互联网阵营以用户流量为核心优势,小米通过“硬件+新零售+互联网”铁人三项模式,将智能设备均价控制在行业水平的65%,2024年MIoT平台MAU达1.8亿。

家电阵营深耕前装市场,美的“美居大模型”实现设备自主决策,工程渠道贡献其智能业务收入的58%。

专业厂商聚焦垂直场景,欧瑞博MixPad系列智能面板在高端住宅市占率达39%,绿米全屋智能方案均价提升至12万元/单。

商业模式呈现服务化转型趋势。海尔智家场景会员续费率达78%,ARPU值提升至360元/年;华为联合地产商推出“5年全屋智能服务包”,包含定期升级、数据备份等增值服务。

用户需求与消费行为

消费者需求从基础功能向场景化体验升级。中研普华调研显示,2025年用户前三大需求为:安防监控(78%)、健康管理(65%)、能源节约(52%)。消费行为呈现新特点:

社交购物主导发现路径:62%用户通过短视频平台了解智能家居产品,抖音“智能家装”话题播放量超120亿次。

体验式消费成主流:72%消费者选择在线下体验店完成决策,红星美凯龙智能家居专区客单价较传统区域高43%。

租赁模式接受度提升:年轻群体对“硬件即服务”(HaaS)模式接受度达39%,较2023年提升17个百分点。

值得注意的是,下沉市场成为新增长极。三四线城市智能设备装机量年增速达67%,显著高于一线城市的28%。拼多多数据显示,2024年县域市场智能门锁销量同比增长240%。

影响因素分析:技术、政策与产业链协同演进

技术驱动:AI与互联协议重塑体验

AI大模型的应用成为2025年最显著的技术突破。格力“明珠大脑”、美的“美居大模型”等垂直领域AI系统相继落地,使设备平均响应速度提升5倍,场景识别准确率达92%。具体应用体现在三个层面:

智能交互:新一代语音助手支持方言识别和情感分析,银发群体使用门槛降低60%。华为小艺通过声纹识别区分家庭成员,提供个性化服务方案。

预测维护:基于设备运行数据的AI算法可提前14天预测故障,海尔洗衣机售后服务频次因此降低37%。

能源优化:AI家庭能源管理系统(HEMS)通过分析用电习惯,自动调度高耗能设备在谷电时段运行,户均年省电费超800元。

Matter协议的普及解决了行业长期痛点。2024年,中国市场支持Matter的设备出货量达1.7亿台,渗透率首次超过50%。本土企业主导的“星闪”短距通信技术加速商用,传输时延降低至传统蓝牙的1/30。协议统一带来两大变化:一是消费者购买决策不再受品牌绑定限制,小米生态链与华为鸿蒙系统实现深度兼容;二是开发者效率提升,应用开发周期从平均4.2个月缩短至2.3个月。

边缘计算推动数据处理本地化。搭载NPU的智能网关可在设备端完成90%的数据分析,减少云端传输带来的隐私风险。绿米科技推出的分布式边缘计算架构,将人脸识别响应时间压缩至0.3秒,误识率低于0.01%。

政策环境:标准建设与补贴激励并进

2024-2025年,智能家居行业政策呈现“标准+激励”双轮驱动特点:

国家标准体系加速完善:市场监管总局《贯彻实施〈国家标准化发展纲要〉行动计划(2024-2025年)》要求制定智能家居统一标准,目前已有21项团体标准升格为国家标准。住建部推动的数字家庭建设试点已覆盖47个城市,要求新建全装修住宅预装智能家居基础系统。

地方补贴政策密集出台:深圳对全屋智能家电给予15%补贴,河南对智能马桶、智能门锁等产品按售价15%补贴(单件不超过1500元)。此类政策直接拉动2024年下半年智能家居消费环比增长23%。

产业协同政策深化:《推进家居产业高质量发展行动方案》鼓励电信运营商、房地产企业与家居企业合作,目前已有68家房企在精装房标配智能家居系统。

产业链重构:从线性供应到生态协同

智能家居产业链正从传统线性结构向网状生态转型,中研普华识别出价值重构的三大趋势:

上游技术层:RISC-V架构芯片加速渗透,2024年国产智能家居芯片市占率达38%,乐鑫科技Wi-Fi 6模组成本降至5美元/片。汉威科技MEMS传感器精度提升2个数量级,支撑健康监测类应用爆发。

中游产品层:ODM厂商向方案设计端延伸,具备整体解决方案能力的企业毛利率较纯代工高18个百分点。云平台服务商通过开放API构建生态,主流平台接入设备类型从47类扩展至89类。

下游服务层:安装服务标准化程度提升,海尔智家建立覆盖2800个区县的“七星服务”网络,工程师认证通过率仅31%,确保服务质量。数据衍生服务兴起,智能电表用电数据成为银行信贷评估的新维度。

跨界融合创造新价值空间。智能家居与新能源汽车的联动成为亮点,比亚迪“车家互联”系统可实现车内控制家居设备,用户渗透率达27%。健康医疗领域,毫米波雷达生命监测设备已进入3800家社区养老中心。

未来预测分析:2025-2030年五大趋势

趋势一:从“全屋智能”到“空间智能”

2025-2027年,空间计算技术将推动智能家居进入新阶段。苹果Vision Pro等MR设备的普及,使用户可通过手势、眼动与家居环境自然交互。房地产开发商正将AR家居设计平台整合至销售流程,购房者能虚拟布置家具,模拟不同光照效果,此举使样板间转化率提升28%。到2028年,30%的高端住宅项目将标配“数字孪生家庭”系统,基于Unity引擎的3D家庭管理界面成本降低70%。

机器人服务生态将分化为清洁、陪护、教育等垂直品类。搭载GPT-5级对话引擎的陪伴机器人可识别儿童情绪变化,定制益智游戏;厨房机器人具备柔性抓取能力,完成食材分拣与简单烹饪。预计2025年全球家用机器人出货量达1.2亿台,中国贡献35%份额。

趋势二:健康管理成为核心功能

老龄化社会推动居家健康监测需求激增。2025年约30%的智能家居设备将集成医疗级传感器,形成预防-监测-干预的全周期体系:

智能床垫通过压力分布分析睡眠质量,联动空调调节室温,在养老机构试用使起夜次数减少42%。

嵌入毫米波雷达的墙面设备实现无接触心率监测,误差率<3%,数据可直连社区医疗平台。

智能药盒通过图像识别提醒服药,在慢性病患者中试用依从性提高58%。

政策层面,《智慧健康养老产业发展行动计划》要求2025年所有新建社区标配基础适老设施。银发经济将成为增长最快细分市场,适老化改造产品年增速达行业平均2.3倍。

趋势三:绿色智能家居加速普及

“双碳”目标下,家庭能源管理系统(HEMS)迎来爆发。光伏屋顶与储能设备的普及推动家庭微电网建设,AI可预测24小时用电需求,动态调度家电运行。据测算,智能冰箱在电价低谷启动速冻功能,单台年省电费超120元。到2027年,支持碳中和的智能家居产品将占市场35%,主要体现为:

智能温控系统学习用户习惯,减少15-20%的空调能耗。

发电地毯通过压电效应将行走动能转化为电能,已在北京部分社区试点。

欧盟CBAM机制倒逼出口企业加装碳足迹监测模块,相关产品溢价达40%。

趋势四:情感计算与无感交互

情感化智能将成为差异化竞争焦点。通过微表情、语音语调识别用户情绪的准确率将达89%,催生新品类:

智能灯光系统根据用户情绪自动调节色温,抑郁情绪识别准确率82%,可联动播放舒缓音乐。

搭载情感计算能力的家庭机器人,在独居老人关怀场景试用使满意度提升76%。

交互方式向无感化演进。BrainCo已实现α波控制灯光开关,预计2026年推出消费级脑机接口产品。UWB厘米级定位技术使照明系统自适应调节精度提升80%,用户无需手动操作。

趋势五:元宇宙家居生态成型

数字孪生家居从概念走向应用。通过AR眼镜查看墙面时,可叠加显示设备状态或能耗数据;智能镜面成为元宇宙入口,支持虚拟试衣、远程社交等功能。房地产企业正将此类技术作为精装房卖点,科技溢价达12-15%。

数字资产与实物融合创造新价值。奢侈品智能衣柜同步生成NFT数字藏品,支持虚拟展示与交易;家电使用数据可兑换品牌积分,形成消费闭环。预计2030年15%的智能家居交易将与数字资产关联。

发展建议:把握生态化竞争关键点

对生态主导企业的建议

构建开放技术体系:头部企业应主导或参与标准制定,华为、小米等可扩大Matter协议支持范围,将生态接入设备类型从目前的89类扩展至150类以上。同时建立开发者激励计划,参照苹果App Store模式,将平台分成比例降至15%以内,吸引第三方应用创新。

深耕垂直场景:针对健康、养老、育儿等强需求场景,打造端到端解决方案。建议与三甲医院合作开发医疗级监测设备,获取二类医疗器械认证;与保险机构合作,将健康数据与保费优惠挂钩,形成商业闭环。

布局适老化改造:开发支持方言识别的简化版语音助手,优化“一键呼救”等适老功能。可借鉴日本经验,与政府合作推广“智慧养老样板间”,争取纳入长护险报销范围。

对中小企业的建议

聚焦细分领域创新:在传感器融合、柔性电子等前沿技术领域寻求突破。例如开发可监测甲醛、PM2.5的多合一环境传感器,或温控窗帘等智能纺织品,争取在细分市场占有率超30%。

借力平台生态:选择1-2个主流生态深度接入,如加入华为鸿蒙智联“繁星计划”或米家供应链体系,利用平台流量与渠道优势。同时保留独立APP控制能力,避免完全依赖单一平台。

探索服务增值模式:从硬件销售转向“硬件+服务”打包方案。可参考欧瑞博“智能面板+场景定制”模式。

如需了解更多中国智能家居生态系统行业报告的具体情况分析,可以点击查看中研普华产业研究院的《中国智能家居生态系统行业“十五五”前景展望与未来趋势预测报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家