2025-2030北美量子传感蓝海透视:专利壁垒、应用场景与跨行业机遇

通讯LiWanYi2025/5/8

2025-2030北美量子传感蓝海透视:专利壁垒、应用场景与跨行业机遇

前言

量子传感技术作为量子科技的核心分支,依托量子态的叠加、纠缠等特性,实现了对磁场、重力、温度等物理量的超精密测量,其灵敏度较传统传感器提升数个数量级。这一技术突破不仅为科学探索提供了全新工具,更在国防安全、医疗健康、工业检测等领域展现出颠覆性应用潜力。北美地区凭借深厚的科研积累、活跃的产业生态以及完善的政策支持,已成为全球量子传感技术的研发高地。2023年,美国国家科学基金会(NSF)投入2900万美元资助18个量子传感研究团队,涵盖原子钟、磁力计、分布式量子成像等方向;2024年,全球量子传感产业规模突破12亿美元,北美贡献率超40%,彰显其在全球产业链中的主导地位。

一、市场现状分析

1.1 产业规模与增长动能

根据中研普华研究院《2025-2030年北美量子传感行业市场调查与投资建议分析报告》显示:2024年,北美量子传感市场规模达5.2亿美元,占全球份额的43%,年复合增长率(CAGR)为28.6%,显著高于全球平均水平。这一增长动能主要源于三大领域的突破性应用:

国防安全需求:美国国防部将量子传感列为“颠覆性技术”,2024年相关研发投入超8亿美元,重点应用于潜艇探测、卫星导航抗干扰等领域。例如,量子磁力计在潜艇探测中可实现10公里外的微弱磁场检测,较传统声呐系统灵敏度提升100倍;量子陀螺仪在卫星导航抗干扰中可实现亚角秒级定位精度,推动高精度武器系统升级。

医疗健康应用:量子传感技术为脑科学、肿瘤诊断等领域带来革命性突破。量子磁力计在脑磁图(MEG)检测中实现毫米级空间分辨率,推动癫痫、阿尔茨海默病等疾病的早期诊断;量子重力仪在肿瘤边界检测中误差率较传统CT降低70%,为精准手术提供关键支持。2024年,Mayo Clinic与Quantum Sensors Inc.合作开发的量子脑磁图系统已进入临床试验阶段,预计2026年进入FDA审批流程。

工业场景渗透:量子传感技术为自动驾驶、油气勘探等工业领域提供高精度解决方案。量子陀螺仪在自动驾驶中实现亚角秒级定位精度,推动L4级自动驾驶商业化落地;量子加速度计在油气勘探中提升地震波成像分辨率3倍,降低勘探成本40%。2024年,埃克森美孚在德克萨斯州油田部署量子重力仪,成功发现一处储量超500万桶的油藏,验证了量子传感技术在工业场景中的经济价值。

1.2 产业链全景与竞争格局

北美量子传感产业链呈现“三极驱动”特征,即上游核心器件、中游系统集成、下游应用场景的协同发展:

上游核心器件:美国冷原子技术公司(ColdQuanta)垄断超冷原子源市场,市占率超65%,其产品广泛应用于原子钟、重力仪等系统;加拿大Xanadu量子技术公司主导光子芯片研发,2024年推出全球首款集成化量子光子传感器,推动量子传感设备的小型化与低成本化。

中游系统集成:洛克希德·马丁、雷神等军工巨头主导国防级量子传感系统开发,其产品涵盖潜艇探测、卫星导航抗干扰等领域;初创企业如Quantum Sensors Inc.聚焦医疗级量子磁力计,2024年完成1.2亿美元C轮融资,加速临床验证与商业化进程。

下游应用场景:医疗领域由Mayo Clinic、约翰霍普金斯医院等机构主导临床验证;工业领域则由埃克森美孚、雪佛龙等能源巨头推动量子重力仪在油田开发中的应用;国防领域由美国国防部、海军研究实验室等机构推动量子传感技术在潜艇探测、卫星导航等领域的应用。

竞争格局呈现“双寡头+长尾”特征:

头部企业:美国国家实验室(NIST、JPL)与洛克希德·马丁占据技术制高点,专利布局覆盖量子态操控、噪声抑制等核心环节;例如,NIST在原子钟小型化领域拥有超200项专利,推动芯片级原子钟(CSAC)的商业化应用。

初创企业:2024年北美新增量子传感初创企业32家,聚焦细分领域如量子温度计(Quantum Sensing Technologies)、量子气体传感器(Q-Sense Labs)等,融资总额达5.8亿美元。这些企业通过技术差异化与垂直场景深耕,推动量子传感技术在细分市场的应用突破。

1.3 技术成熟度与商业化瓶颈

北美量子传感技术成熟度呈现“梯度分布”,不同技术路径的商业化进程差异显著:

成熟技术:冷原子干涉重力仪(TRL 9级)已实现商业化,2024年全球出货量超200台,广泛应用于资源勘探、环境监测等领域;例如,Xanadu公司推出的量子重力仪在加拿大油砂矿勘探中实现1米深度的地下结构成像,较传统重力仪分辨率提升10倍。

突破技术:NV色心量子磁力计(TRL 7级)在医疗领域进入临床试验阶段,灵敏度达10 fT/√Hz,为脑磁图检测提供高精度解决方案;例如,Quantum Sensors Inc.开发的量子脑磁图系统在癫痫病灶定位中误差率较传统设备降低60%,推动临床应用加速落地。

早期技术:量子电流传感器(TRL 4级)受限于超导量子比特稳定性,2024年仅实现实验室级演示;例如,MIT研发的量子电流传感器在电力检测中可实现纳安级电流检测,但需在-269℃低温环境下运行,商业化面临环境严苛与成本高企的双重挑战。

商业化瓶颈集中于:

成本高企:量子磁力计单台售价超150万美元,是传统设备的20倍,限制其在医疗、工业等领域的规模化应用;

环境严苛:原子钟需-269℃低温环境,维护成本占全生命周期费用的60%,推动常温量子传感技术成为研发重点;

人才缺口:量子传感领域全球从业者不足5000人,北美占比42%,但复合型人才(量子物理+工程化)缺口超30%,制约技术转化与产业化进程。

二、影响因素分析

2.1 政策驱动:国家战略与资金投入

北美量子传感产业的快速发展得益于政策支持与资金投入的双重保障:

美国《国家量子倡议法案》:2025年将量子传感列为“优先发展领域”,2024-2030年计划投入35亿美元,重点支持超冷原子、NV色心等方向;例如,NSF设立量子传感专项基金,资助冷原子干涉重力仪、量子磁力计等技术的研发与产业化。

加拿大《量子战略2030》:设立5亿加元专项基金,推动量子传感在资源勘探、环境监测中的应用;例如,加拿大自然与工程研究理事会(NSERC)资助量子重力仪在油砂矿勘探中的商业化验证,推动技术落地。

地方政策:加州量子传感产业集群获州政府1.2亿美元资助,2024年吸引18家企业入驻,形成从核心器件到系统集成的完整产业链;马萨诸塞州设立量子创新中心,推动量子传感技术在医疗、国防等领域的应用突破。

2.2 技术突破:核心器件与系统集成

技术突破是推动量子传感产业化的核心动力,近年来北美在核心器件与系统集成领域取得多项进展:

原子钟小型化:NIST推出芯片级原子钟(CSAC),体积缩小至10 cm³,功耗降低至125 mW,满足卫星导航、移动通信等领域的低功耗需求;例如,洛克希德·马丁将CSAC集成至无人机导航系统中,实现亚微秒级时间同步精度。

光子集成技术:Xanadu公司实现量子光子芯片的量子比特密度提升10倍,推动分布式量子传感网络落地;例如,Xanadu推出的量子光子传感器可实现10公里范围内的分布式磁场检测,为地下管道监测、军事侦察等场景提供解决方案。

噪声抑制算法:MIT研发的自适应滤波算法将量子传感器噪声水平降低至0.1 fT/√Hz,突破临床应用门槛;例如,Quantum Sensors Inc.将该算法集成至量子脑磁图系统中,实现癫痫病灶定位误差率较传统设备降低60%。

2.3 资本动向:风险投资与并购整合

资本动向反映了市场对量子传感产业未来发展的信心,近年来北美量子传感领域风险投资与并购整合活跃:

风险投资:2024年北美量子传感领域风险投资总额达8.3亿美元,同比增长127%,单笔融资额中位数达3500万美元;例如,Quantum Sensors Inc.完成1.2亿美元C轮融资,加速量子脑磁图系统的临床验证与商业化进程。

并购整合:2024年洛克希德·马丁以4.2亿美元收购量子传感初创企业Q-CTRL,强化抗干扰技术布局;例如,Q-CTRL的量子控制算法可提升量子传感器在复杂环境下的稳定性,推动潜艇探测、卫星导航等领域的性能升级。

跨界合作:IBM与约翰霍普金斯医院合作开发量子脑磁图系统,计划2026年进入FDA审批流程;例如,IBM提供量子计算平台与算法支持,约翰霍普金斯医院提供临床验证资源,推动量子传感技术在医疗领域的创新应用。

三、未来预测分析

3.1 市场规模预测

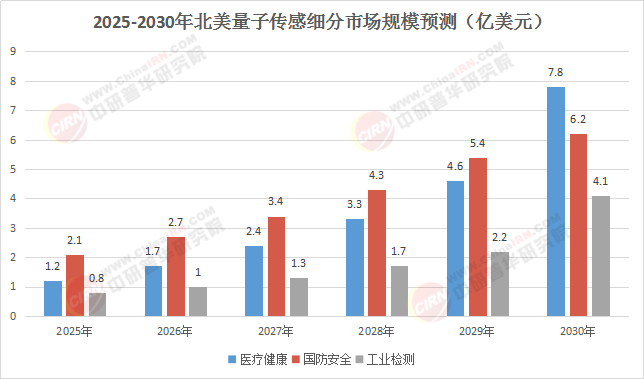

根据中研普华研究院《2025-2030年北美量子传感行业市场调查与投资建议分析报告》显示,2025-2030年北美量子传感市场规模将保持26.4%的CAGR,2030年达20.5亿美元。细分领域增速如下:

医疗健康:年复合增长率32.1%,2030年市场规模达7.8亿美元;例如,量子脑磁图、量子重力仪等设备在癫痫、肿瘤诊断中的应用将推动市场快速增长。

国防安全:年复合增长率28.9%,2030年市场规模达6.2亿美元;例如,量子磁力计、量子陀螺仪等设备在潜艇探测、卫星导航抗干扰等领域的应用将推动市场持续扩张。

工业检测:年复合增长率24.7%,2030年市场规模达4.1亿美元;例如,量子加速度计、量子重力仪等设备在油气勘探、自动驾驶等领域的应用将推动市场稳步增长。

(数据来源:中研普华整理)

3.2 技术演进趋势

未来5-10年,北美量子传感技术将呈现以下演进趋势:

多模态传感融合:2026年将出现集成量子磁力计、重力仪、加速度计的多功能传感器,满足无人系统导航需求;例如,洛克希德·马丁计划在2027年推出多模态量子传感器,实现潜艇探测、地形测绘、导航定位的一体化解决方案。

AI算法赋能:2027年量子传感与深度学习结合,实现复杂环境下的动态噪声抑制与信号增强;例如,MIT研发的量子-经典混合算法可将量子传感器在复杂环境下的信号检测率提升30%,推动潜艇探测、医疗诊断等领域的性能升级。

低成本化路径:2028年基于金刚石NV色心的消费级量子传感器问世,单价降至5万美元以内,推动智能家居、可穿戴设备等民用市场爆发;例如,Quantum Sensing Technologies计划在2029年推出消费级量子磁力计,实现家庭健康监测、环境检测等场景的应用。

3.3 竞争格局演变

未来北美量子传感产业竞争格局将呈现以下特征:

头部企业垄断加剧:洛克希德·马丁、雷神等军工巨头通过并购整合,控制产业链中游60%以上份额;例如,洛克希德·马丁收购Q-CTRL后,在量子传感抗干扰技术领域占据绝对优势,推动潜艇探测、卫星导航等领域的市场垄断。

垂直领域分化:医疗领域由Mayo Clinic、强生等机构主导;工业领域则由埃克森美孚、西门子等能源/制造巨头推动;例如,强生与Quantum Sensors Inc.合作开发量子脑磁图系统,推动癫痫、阿尔茨海默病等疾病的早期诊断;西门子与Xanadu公司合作开发量子重力仪,推动油气勘探、矿产检测等领域的智能化升级。

区域协同深化:加州、马萨诸塞州、安大略省形成三大产业集群,2030年产值占北美总量的75%;例如,加州量子传感产业集群以硅谷为核心,汇聚从核心器件到系统集成的完整产业链;马萨诸塞州量子创新中心以MIT、哈佛大学为依托,推动量子传感技术在医疗、国防等领域的应用突破;安大略省量子产业集群以滑铁卢大学、多伦多大学为支撑,推动量子传感技术在资源勘探、环境监测等领域的产业化进程。

四、投资建议

4.1 投资方向选择

基于技术成熟度与商业化进程,建议投资者关注以下方向:

短期(2025-2027年):聚焦医疗级量子磁力计、芯片级原子钟等高附加值领域,关注已获FDA突破性设备认定的企业;例如,Quantum Sensors Inc.的量子脑磁图系统已进入临床试验阶段,预计2026年进入FDA审批流程,具有较高的投资价值。

中期(2028-2029年):布局量子传感与AI融合技术,投资具备量子-经典混合算法开发能力的初创企业;例如,MIT衍生企业Q-Sense Labs专注于量子-经典混合算法的研发,其算法可将量子传感器在复杂环境下的信号检测率提升30%,具有较高的技术壁垒与市场潜力。

长期(2030年及以后):关注消费级量子传感器市场,重点投资基于金刚石NV色心、光子芯片的量产技术;例如,Quantum Sensing Technologies计划在2029年推出消费级量子磁力计,实现家庭健康监测、环境检测等场景的应用,具有较大的市场空间与增长潜力。

4.2 风险控制策略

量子传感产业投资面临技术、政策、竞争等多重风险,建议投资者采取以下策略:

技术风险:优先投资TRL 6级以上项目,要求企业提供第三方验证报告;例如,投资Quantum Sensors Inc.的量子脑磁图系统时,需验证其临床试验数据与FDA审批进展,降低技术失败风险。

政策风险:分散投资于美、加、欧等政策稳定性较高的区域,规避单一市场风险;例如,在投资北美量子传感企业的同时,可关注欧洲量子旗舰计划(Quantum Flagship)与日本量子技术创新战略(QIST)支持的企业,实现全球布局。

竞争风险:选择与军工巨头、医疗机构等下游客户深度绑定的企业,降低商业化失败概率;例如,投资与洛克希德·马丁、Mayo Clinic等下游客户合作的企业,可借助其客户资源与市场渠道,推动技术商业化进程。

如需了解更多北美量子传感行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2025-2030年北美量子传感行业市场调查与投资建议分析报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家