2025-2030中国光伏电池投资蓝图:政策导向、竞争壁垒与ROI最优解

机电LiWanYi2025/5/9

2025-2030中国光伏电池投资蓝图:政策导向、竞争壁垒与ROI最优解

前言:光伏电池行业的效率革命与成本突围

中国光伏电池行业正处于技术代际更替关键期。2024年,中国光伏电池产量达520GW,占全球总产能七成以上,行业内部正经历从P型PERC向N型TOPCon、HJT的技术跃迁。该转型速度远超预期,仅用18个月,N型电池市场份额便从2023年初的15%飙升至2024年底的65%,预计2025年将突破90%。这一迅猛转型背后,是中国光伏企业研发强度的持续提升:头部企业研发投入占比从2020年的3.2%提升至2024年的5.8%,隆基绿能、晶科能源等领军企业年研发支出超30亿元。

效率提升与成本下降正重塑行业竞争格局。2024年SNEC展会上,隆基绿能发布的HPBC 2.0电池量产效率达26.5%,较传统TOPCon提升0.8个百分点;TOPCon电池非硅成本降至0.18元/W,同比下降61%。这种“效率-成本剪刀差”使N型电池单瓦溢价从2023年的0.12元扩大至2024年的0.05元,而P型PERC电池市场份额则从2022年的85%骤降至2024年的不足5%,超215GW的PERC产能被淘汰。技术迭代不仅提升了产品性能,更将行业竞争维度从规模竞争转向技术生态竞争。

国际贸易环境变化为行业发展增添不确定性。2024年,欧盟碳关税使中国组件出口成本增加12%,美国UFLPA法案导致清关时间延长至120天,海外库存成本增加20%-25%。面对挑战,中国企业加速全球化布局,晶澳科技越南基地产能利用率达92%,较国内高15个百分点;正泰电器设立德国技术服务中心,实现0.08欧元/W的运维溢价。这种“海外本土化”战略既规避了贸易壁垒,又使中国企业深度融入全球新能源价值链。

市场现状分析:技术迭代加速与竞争格局重构

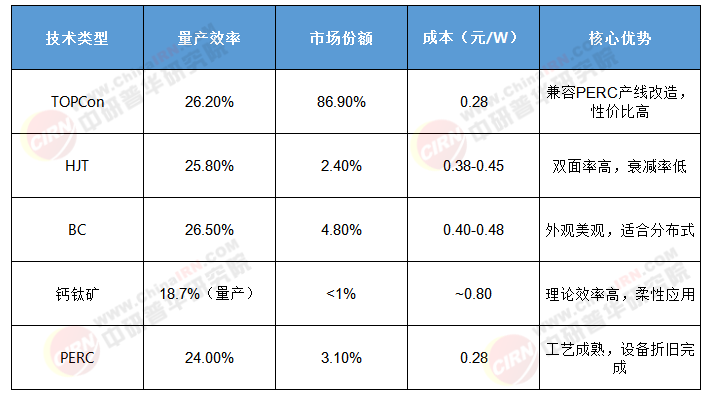

中国光伏电池市场呈现“量增价跌”特征。根据中研普华研究院《2025-2030年中国光伏电池行业市场深度分析与投资战略咨询报告》显示,2024年中国光伏电池产量达520GW,同比增长11.38%,但同期电池片价格降幅达59%,TOPCon电池价格跌至0.28元/W,与PERC电池持平,终结了后者的经济性优势。市场结构发生根本性转变,2024年中国光伏电池产量中,TOPCon占比86.9%,HJT占2.4%,BC电池占4.8%,PERC仅剩3.1%份额,N型对P型的替代基本完成。这一技术替代速度和广度在全球制造业史上罕见,直接导致超120GW的PERC产能关停,行业洗牌加剧。

技术路线竞争态势

TOPCon技术凭借与现有PERC产线的兼容性优势,成为市场主流。晶澳科技通过导入0BB技术使银浆耗量下降35%,单瓦成本较行业平均低0.07元;某企业改造PERC产线兼容TOPCon生产的案例显示,设备投资回收期可缩短至1.2年。截至2024年8月,TOPCon电池年有效产能超809GW,其中新增产能约660GW,PERC升级产能约149GW,参与量产企业超50家。在集中式光伏项目中,TOPCon组件中标份额突破70%,单瓦溢价0.05元,展现出强劲市场统治力。

HJT技术在高端市场持续突破。华晟新能源实现银包铜浆料国产化,使非硅成本降至0.18元/W;通过光转膜、丁基胶等新型封装材料,HJT组件首年衰减率控制在1%以内,生命周期发电量较TOPCon高3.2%。尽管当前HJT电池价格仍高出TOPCon 0.1-0.17元/W,但其双面率超85%的特性,使其在分布式光伏和BIPV领域渗透率提升至35%,组件溢价达23%。随着设备投资强度从8亿元/GW降至3.5亿元/GW,预计2025年HJT产能将突破120GW。

钙钛矿技术正处于从实验室到量产的关键阶段。协鑫集团100MW钙钛矿组件中试线效率达18.7%,叠层电池实验室效率突破33.7%。纤纳光电凭借全球第三的钙钛矿专利数量,正在构建技术护城河;某企业开发的无铅钙钛矿材料成功通过欧盟RoHS认证,解决了环保痛点。尽管量产成本仍是晶硅电池的1.8倍,但钙钛矿在柔性、透光、弱光性能等方面的独特优势,使其在BIPV市场潜力巨大,预计2030年将形成1800亿元的设备技改市场。

产业链竞争格局

市场集中度持续提升,头部效应凸显。2024年行业CR5达68%,较2020年提升16个百分点,隆基绿能、通威股份、晶科能源三家企业占据35%市场份额。一体化布局成为竞争关键,头部企业通过“硅料-硅片-电池片-组件”垂直整合,使单瓦成本较中小企业低0.1-0.2元,在价格战中占据明显优势。与此同时,二三线企业生存空间被严重挤压,2024年光伏电池行业并购金额达420亿元,标的集中于银浆耗材、智能运维等细分领域。

区域格局呈现“哑铃型”分布特征。东部沿海地区依托研发优势主导HJT、钙钛矿等前沿技术;中西部地区凭借低电价形成300GW级产业集群,产能占比从2020年的30%提升至2024年的45%。这种区域分工反映了中国光伏产业的梯度转移趋势,即研发设计留在东部,大规模制造向西部迁移。值得注意的是,东南亚成为中国光伏企业规避贸易壁垒的重要基地,晶澳科技越南工厂产能利用率达92%,较国内高出15个百分点。

表1:2024年中国光伏电池技术路线对比

(数据来源:中研普华整理)

影响因素分析:政策、技术与市场的三重共振

政策环境:从补贴驱动到规则重构

国内政策正从直接补贴转向市场化引导。财政部2025年光伏发电补贴预算达328亿元,重点支持西部大型基地项目,各省分布式光伏补贴推动工商业屋顶装机量年增25%以上。《光伏制造行业规范条件(2024年本)》对新增产能能耗、水耗提出严格要求,扩产门槛大幅提高,某企业新建1GW TOPCon产线需满足单位产品综合能耗≤28万千瓦时/MW的硬性指标。这种政策倒逼机制正加速行业出清,2024年下半年起,新投产能显著放缓,多晶硅产能利用率从2024年3月的71%骤降至2025年3月的31%。

国际贸易政策成为最大不确定因素。美国《光伏供应链溯源法案》要求2027年前完成供应链“去疆化”,使合规成本增加15%;欧盟碳边境税(CBAM)推高出口成本8-12%。更严峻的是,东南亚四国光伏电池双反调查导致中国企业对东南亚的“转口”策略失效,2025年前三个月中国光伏电池出口量同比下降57.7%。面对挑战,头部企业加速全球布局,隆基绿能在马来西亚的5GW组件工厂实现100%绿电生产,满足欧盟碳足迹要求;天合光能则通过与当地开发商成立合资公司,在沙特中标1.2GW光伏项目。

技术标准竞争日趋激烈。中国积极参与IEC/TC82标准修订,推动TOPCon电池国际认证体系建立;欧盟新出台的《生态设计法规》要求光伏组件碳足迹低于400kg CO₂/kW,较中国现行标准严格30%。这种“规则壁垒”迫使中国企业投入巨资进行生产工艺和供应链改造,某头部企业为满足法国市场要求,仅硅料运输就从传统汽运改为专列,使碳足迹降低18%,但成本增加7%。

技术突破:从渐进改良到颠覆创新

N型技术成熟度曲线超预期。TOPCon电池量产效率从2020年的22.5%提升至2025年的26.2%,提前2年达到行业预测目标;HJT电池设备投资强度从2020年的8亿元/GW降至2024年的3.5亿元/GW,降幅达56%。拉普拉斯开发的硼扩散设备和LPCVD设备解决了N型电池量产核心痛点,使TOPCon产线改造周期从12个月缩短至6个月。这种设备国产化突破大幅降低了技术迭代成本,目前TOPCon产线银浆耗量已降至80mg/片,铜电镀技术有望催生120亿元新材料市场。

钙钛矿技术产业化进程加速。协鑫光电300MW钙钛矿组件生产线实现量产突破,组件效率达18.2%;实验室钙钛矿/晶硅叠层电池效率已达33.7%,为沙漠等高日照地区提供度电成本0.15元/W的解决方案。稳定性这一最大瓶颈正在被突破,某企业开发的“分子锁”技术使钙钛矿组件在85℃、85%RH环境下通过2000小时测试,衰减率<5%。资本市场对钙钛矿的期待值持续攀升,相关企业PE估值达50-60倍,显著高于传统光伏企业的20-30倍。

智能制造重构成本结构。激光转印设备使银浆耗量降低30%,链式退火设备提升效率0.8%,形成50亿元级专用设备需求。更深远的影响来自数字孪生技术,某企业通过虚拟产线优化,使TOPCon电池碎片率从1.2%降至0.3%,年节省成本超8000万元。这种数字化赋能正在改变行业竞争维度,拥有智能制造系统的企业新产品导入周期比行业平均缩短40%,设备综合效率(OEE)提升15个百分点。

市场供需:从全面过剩到结构性紧缺

产能过剩成为行业常态。截至2025年3月,中国组件年化产能超1200GW,而全球需求预计仅700-750GW;光伏电池年化产能约1140GW,开工率普遍低于60%。这种过剩具有明显结构性特征,PERC产能利用率不足30%,而TOPCon仍维持在70-80%;二三线企业开工率不足50%,隆基、晶科等头部企业保持在85%以上。中研普华测算,当多晶硅价格跌破80元/kg时,30%产能将陷入亏损,行业洗牌不可避免。

应用场景分化加剧市场分层。集中式光伏项目中,N型组件占比超95%,几乎看不到P型招标需求;分布式市场则呈现多元化趋势,BIPV领域HJT组件溢价达30%,农村户用市场对性价比极度敏感。西北风光大基地配储比例提升至25%,使光储一体化IRR提高至9.2%;东部工商业分布式青睐合同能源管理(EMC)模式,占比突破60%,大幅改善现金流稳定性。这种场景专业化要求企业从单一产品供应商转向综合解决方案提供商。

循环经济成为新增长点。2025年退役组件将超20GW,格林美建成首个万吨级组件回收线,硅材料回收率突破95%。更值得关注的是银等贵金属回收,1GW组件约含2.8吨银,按当前价格价值约200万美元。某企业开发的“物理法+湿法”联合回收工艺,使银回收率从85%提升至98%,年增利润超5000万元。随着欧盟将光伏组件回收率要求提高至90%,这一市场规模有望在2030年突破300亿元。

如需了解更多光伏电池行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2025-2030年中国光伏电池行业市场深度分析与投资战略咨询报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家