2025高空作业车市场:电动化、智能化与全球化三浪叠加的“黄金五年”

汽车XuYuWei2025/5/26

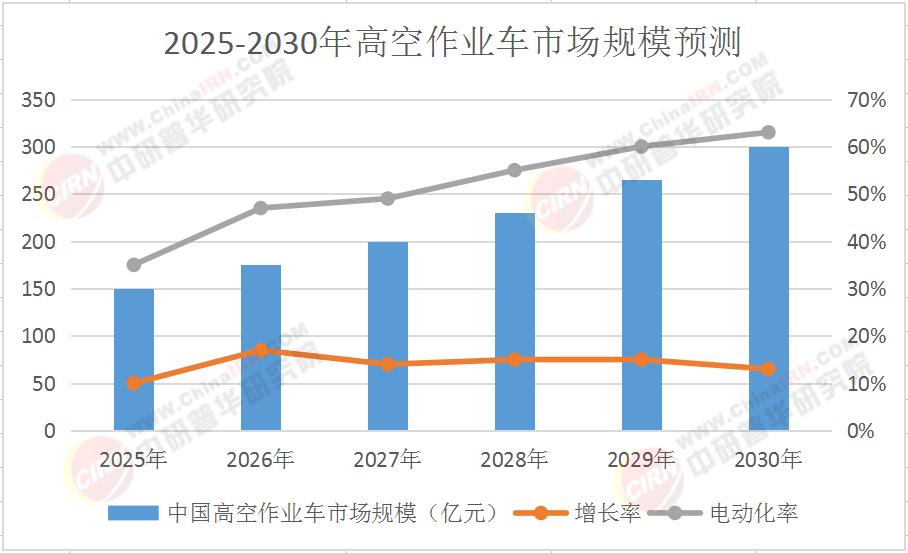

中研普华产业研究院《2025-2030年高空作业车市场发展现状调查及供需格局分析预测报告》指出,2025-2030年,中国高空作业车市场规模将从150亿元飙升至300亿元,年复合增长率达15%,但行业将经历“技术重构-需求分层-生态洗牌”三重裂变。企业若想突围,必须读懂三大核心逻辑:政策倒逼下的电动化转型、场景细分引发的产品革命、全球化竞争中的生态卡位。

一、市场格局剧变:从“增量竞争”到“存量博弈”

中国高空作业车行业长期陷入“低价内卷”,但这一局面正在被打破。

1. 政策严控下的技术升级

2025年起,国家对高空作业车的监管力度空前:

安全标准:设备必须配备自动限高、防倾覆、人员坠落预警系统,否则不予上市;

环保红线:一线城市核心区禁用燃油高空作业车,电动化率纳入政府采购考核;

区域限产:京津冀、长三角等环保敏感区产能压减30%,产能向西部新能源基地转移。

中研普华《2025-2030年高空作业车市场发展现状调查及供需格局分析预测报告》预测,到2027年,行业将淘汰落后产能超2万台,头部企业通过技术壁垒快速扩张,CR10(前十大企业市占率)有望从2024年的40%提升至65%。

2. 区域市场分化加剧

高空作业车需求呈现“东稳西升”格局:

东部沿海:受环保政策、产业转移影响,传统燃油车型需求增速放缓至5%-8%,但电动化、智能化产品需求年增25%;

中西部地区:依托“西电东送”“新能源基建”项目,高空作业车需求年增15%-18%,成为新增长极;

出口市场:随着“一带一路”基建需求释放,中国高空作业车出口量突破5万台,但面临印度、东南亚本土品牌竞争。

3. 客户结构升级

下游行业对高空作业车的需求从“通用型”转向“场景定制化”:

建筑施工:传统脚手架被高空作业车替代率超60%,但超高层建筑需求专用车型(作业高度≥50米);

新能源基建:光伏电站、风电塔筒清洗需求年增30%,催生“大载重+长续航”车型;

应急救援:消防、电力抢修领域对“全地形+多功能”车型需求激增,但技术门槛高。

二、技术破局:从“机械操控”到“AI决策”

高空作业车的竞争本质是“技术效率的战争”。中研普华《2025-2030年高空作业车市场发展现状调查及供需格局分析预测报告》调研显示,2025年行业技术投入占比不足3%,但头部企业已将这一比例提升至8%-10%。

1. 电动化革命:从“高成本”到“全场景覆盖”

电池技术突破:固态电池上车,续航突破400公里,充电时间缩短至30分钟;

氢能试点:在港口、机场等封闭场景试点氢燃料电池车型,加氢5分钟,续航800公里;

换电模式:车电分离方案普及,设备利用率提升40%,全生命周期成本降低25%。

2. 智能化升级:从“人工经验”到“算法驱动”

AI操控系统:通过视觉识别、路径规划算法,实现“一键升降”“自动避障”,操作效率提升50%;

远程运维:5G+物联网技术实现设备状态实时监控,故障响应时间从2小时缩短至15分钟;

数字孪生:在虚拟环境中模拟复杂工况,研发周期缩短60%,测试成本降低70%。

3. 轻量化与模块化:从“笨重设备”到“灵活工具”

新材料应用:碳纤维臂架使设备自重降低30%,载重能力提升20%;

模块化设计:同一底盘可快速切换剪叉、直臂、曲臂等上装,满足多场景需求;

多功能集成:高空作业车搭载消防水炮、LED照明、环境监测模块,向“移动作业平台”进化。

三、绿色转型:从“高耗能”到“零碳设备”

“双碳”目标下,高空作业车行业面临双重压力:

政策约束:2025年起,新建项目必须采购电动化率≥50%的设备,否则不予补贴;

客户倒逼:中建、中铁建等央企要求供应链碳足迹降低30%,否则取消合作。

1. 新能源替代

纯电驱动:在市政、园区等封闭场景,电动高空作业车市占率突破60%;

混合动力:在偏远山区、应急抢险场景,油电混动车型平衡续航与成本;

氢能突破:在港口、机场等高负荷场景,氢燃料电池车型实现“零排放+长续航”。

2. 绿色产品升级

再生材料:臂架、底盘使用30%再生钢材,全生命周期碳减排15%;

能效优化:液压系统能效提升20%,待机功耗降低至0.5W;

循环经济:退役电池梯次利用于储能电站,残值提升30%。

3. 碳金融创新

碳交易:企业通过节能减排获得碳配额,在碳市场交易获利;

绿色信贷:银行对采用新能源、智能化的企业给予利率优惠,融资成本降低1-2个百分点;

碳足迹认证:通过国际认证机构认证的产品,可获得溢价支付。

四、全球化博弈:从“国内厮杀”到“海外突围”

中国高空作业车企业正从“内卷”转向“外卷”,在全球化竞争中寻找新机遇。

1. 出口市场争夺

东南亚:中国产品凭借性价比优势,抢占印尼、越南等国基建市场;

中东:与当地企业合作建设新能源工厂,规避贸易壁垒;

非洲:利用当地资源建设组装基地,降低物流成本。

2. 技术标准输出

电动化技术:向印度、巴西等国出口电池、电控系统;

智能化方案:为东南亚企业提供AI操控、远程运维解决方案;

人才培养:与当地高校合作开设“高空作业设备工程”专业,输出中国经验。

3. 资源整合

海外并购:收购欧洲老牌企业,获取技术、市场与品牌;

产业链延伸:在海外建设“零部件-整车-服务”一体化园区,降低关税成本;

国际合作:与德国、日本企业联合开发氢能高空作业车,共享专利。

五、未来五年:三大趋势决定行业走向

电动化主导:2030年电动高空作业车市占率突破50%,氢能车型占比达10%;

智能化普及:AI操控、远程运维成标配,设备利用率提升40%;

全球化渗透:中国品牌海外市占率突破25%,形成“中国技术+全球制造”格局。

市场规模预测表(2025-2030年)

结语:从“机械工具”到“智能作业平台”

中国高空作业车行业正从“低端制造”的刻板印象中突围,向“绿色、智能、全球化”转型。未来五年,行业将围绕“电动化、智能化、全球化”三大主线展开角逐:技术端聚焦固态电池、AI操控与氢能应用,市场端深耕新能源基建、应急救援等高端领域,生态端构建“政产学研用”协同模式。

谁能以技术为矛、以绿色为盾、以全球化为网,谁就能在这场变革中抢占先机,推动中国高空作业车行业从“工具制造”升级为“智能服务引擎”!

如果您想获取更详细的市场动态、技术趋势、企业竞争策略等深度内容,请点击《2025-2030年高空作业车市场发展现状调查及供需格局分析预测报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家