2025年中国工业环保产业发展趋势分析及投资前景展望

能源XuYuWei2025/5/28

一、行业现状:政策倒逼与需求升级共舞,产业格局加速重构

1. 市场规模:万亿赛道持续扩容,细分领域分化加剧

根据中研普华产业研究院《2025-2030年中国工业环保产业发展趋势分析及投资前景展望报告》预测,2025年中国工业环保市场规模即将达到1.8万亿元,同比增长12%。细分领域中,工业大气治理(如VOCs治理、脱硫脱硝)因政策高压持续领跑,2025年市场规模突破6000亿元,但增速放缓至5%-7%;工业水处理(如高浓度废水处理、中水回用)受益于“节水行动”与“零排放”政策,2025年市场规模达5000亿元,年增速超15%;工业固废资源化(如危废处置、再生资源利用)因“无废城市”试点推进,2025年市场规模突破4000亿元,年增速达18%;环境监测与信息化(如物联网监测、大数据平台)受“智慧环保”政策推动,2025年市场规模突破3000亿元,年增速超20%。

2. 供给端:从“末端治理”到“全生命周期管理”

供给端正经历从“单一设备供应商”向“综合服务商”的转型。头部企业加速布局“环保+数字化”能力,2025年超60%的工业环保企业提供从咨询、设计到运营的全链条服务;技术创新推动细分领域突破,如低温脱硝技术、电化学氧化技术等新型工艺渗透率从2020年的10%提升至2025年的30%;外资企业加速本土化布局,2025年外资在高端监测设备、危废处置等领域的市占率仍超40%,但国产替代进程加速,国产高端设备自给率从2020年的55%提升至2025年的70%。

3. 需求端:政策倒逼与产业升级催生新需求

需求端呈现“两极分化”特征。高污染行业(如钢铁、化工)受环保督察与排污许可制度约束,2025年环保投入占比提升至营收的3%-5%;新兴产业(如新能源、半导体)因工艺复杂性与排放高标准,对环保技术需求激增,2025年相关领域环保支出年增速超25%。政策层面,“十四五”规划明确提出“工业领域碳达峰行动”,2025年起环保税征收范围扩大至VOCs、氮氧化物等污染物,倒逼企业升级环保设施;此外,绿色金融政策推动环保项目融资成本下降,2025年环保产业债券发行规模突破5000亿元。

二、供需矛盾:结构性失衡与痛点待解

1. 区域失衡:东部与中西部的“环保鸿沟”

中国工业环保需求区域分化严重。东部沿海地区(如长三角、珠三角)因产业密集与环保标准高,2025年工业环保市场规模占比超60%,但中西部地区(如西南、西北)因产业转移与监管滞后,环保投入不足,2025年仍有超30%的工业园区未完成污水集中处理设施建设。

2. 品类失衡:高端技术依赖进口

高端环保技术与装备领域仍存在“卡脖子”风险。工业VOCs治理核心设备(如催化燃烧装置、RTO蓄热式焚烧炉)外资品牌市占率超50%;工业废水零排放技术(如正渗透膜、蒸发结晶)外资企业市场份额达60%;环境监测高端传感器(如激光气体分析仪、质谱仪)国产化率不足30%。

3. 服务失衡:重建设轻运营,效率待提升

工业环保项目运营效率低下制约行业发展。2025年行业运营服务满意度仅60%,主要问题包括设备故障率高(平均年故障次数超3次)、运营成本高(占项目总成本40%以上)、数据孤岛严重(超50%的监测数据未接入统一平台)。此外,环保项目融资难、回款周期长(平均18个月以上)等问题导致企业现金流承压。

三、投资热点:四大领域引领产业变革

1. 工业碳减排:从“合规达标”到“碳资产变现”

工业碳减排是未来十年核心赛道。根据中研普华产业研究院《2025-2030年中国工业环保产业发展趋势分析及投资前景展望报告》预测,到2030年,中国工业碳减排市场规模将达到8000亿元,年复合增长率达15%。其中,碳捕集与封存(CCUS)技术将从试点走向规模化应用,2025年相关项目投资额突破200亿元;工业节能改造(如余热回收、电机能效提升)市场规模将突破3000亿元,年增速超10%;碳交易市场推动企业碳资产开发,2030年工业领域碳配额交易规模将达2000亿元。投资者可重点关注具备碳核算、碳管理技术的企业,以及参与CCUS项目建设的能源、化工企业。

2. 工业固废资源化:从“填埋处置”到“循环经济”

工业固废资源化是政策与市场双重驱动下的新风口。未来五年内,工业固废资源化市场规模将突破6000亿元,年复合增长率达18%。其中,危废处置(如飞灰处理、废盐利用)市场规模将达3000亿元,年增速超20%;再生资源利用(如废钢、废塑料回收)受“循环经济”政策推动,2030年市场规模将达2000亿元;建筑垃圾资源化因“无废城市”试点推进,2025年市场规模突破1000亿元。投资者可关注具备固废分类、预处理技术的企业,以及布局再生资源产业链的龙头企业。

3. 工业水处理:从“达标排放”到“零排放”

工业水处理是行业结构性机会。根据中研普华产业研究院《2025-2030年中国工业环保产业发展趋势分析及投资前景展望报告》预测,到2030年,中国工业水处理市场规模将达到5000亿元,年复合增长率达12%。其中,高浓度废水处理(如化工废水、印染废水)市场规模将突破2000亿元,年增速超15%;中水回用技术渗透率将从2025年的25%提升至2030年的40%;工业水循环系统(如智慧水务平台)市场规模将达1000亿元,年增速超20%。投资者可关注深耕高浓度废水处理、中水回用技术的企业,以及提供水循环管理服务的科技公司。

4. 环境监测与信息化:从“人工巡检”到“智慧监管”

环境监测与信息化是政策与技术双重加持下的蓝海市场。未来五年内,环境监测与信息化市场规模将突破5000亿元,年复合增长率达20%。其中,物联网监测设备(如VOCs在线监测仪、水质传感器)市场规模将达2000亿元,年增速超25%;大数据平台(如环保大脑、污染溯源系统)市场规模将突破1500亿元,年增速超30%;无人机、机器人等智能巡检设备渗透率将从2025年的10%提升至2030年的30%。投资者可关注具备传感器研发、数据分析能力的企业,以及与政府合作建设智慧环保平台的机构。

四、发展前景:政策、技术与市场三重驱动

1. 政策红利:“双碳”目标与环保监管双轮驱动

政策层面,“十四五”规划明确提出“工业领域碳达峰行动”,2025年起环保税征收范围扩大至VOCs、氮氧化物等污染物,倒逼企业升级环保设施;此外,绿色金融政策推动环保项目融资成本下降,2025年环保产业债券发行规模突破5000亿元。

2. 技术突破:数字化与新材料重塑行业价值链

技术创新正在重塑工业环保产业格局。5G+AI技术实现污染源实时监测与智能预警,2025年相关系统覆盖率达40%;新型膜材料(如石墨烯膜、陶瓷膜)推动工业废水处理效率提升30%以上;生物降解技术(如微生物修复、酶催化)使危废处置成本下降20%。

3. 市场升级:从“合规驱动”到“价值创造”

市场需求正从单一环保合规向“环保+经济”双赢模式升级。2025年超50%的工业企业将环保投入视为提升竞争力的手段,而非成本负担;环保服务模式从“项目制”转向“长期运营”,2025年合同环境服务(CES)市场规模突破3000亿元;此外,碳资产开发、绿色供应链管理等新兴领域年增速超30%。

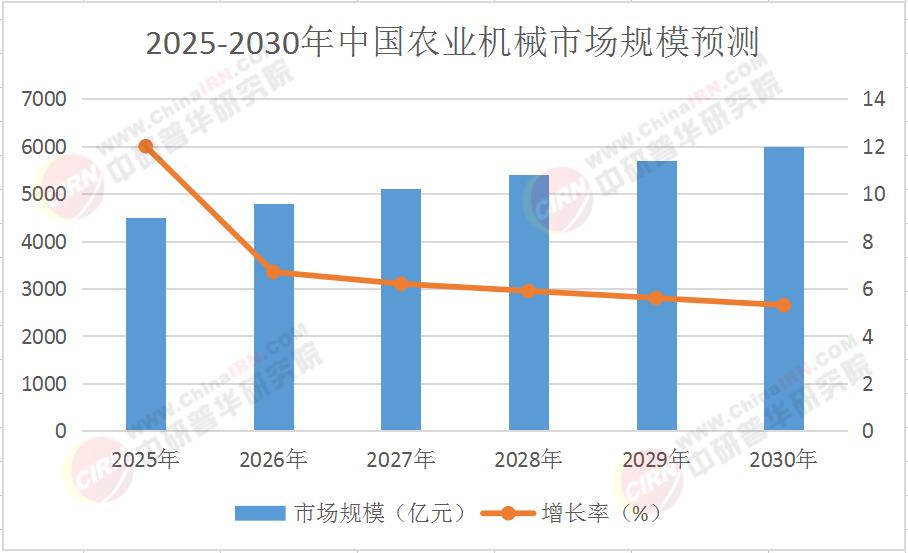

五、市场规模预测表(2025-2030年)

六、投资策略:精准卡位,掘金绿色经济

1. 聚焦核心技术,布局高端赛道

工业碳减排、固废资源化等高端赛道技术壁垒高、政策支持强,是未来十年核心投资方向。投资者应重点关注具备碳捕集、危废处置、再生资源利用技术的企业,尤其是已实现产业化或与科研机构深度合作的创新型企业。

2. 深耕区域市场,挖掘结构性机会

中西部工业园区、循环经济产业园等细分领域受政策倾斜,市场增速快。投资者可关注区域龙头企业或与地方政府合作推广环保项目的机构,分享政策红利。

3. 延伸服务链条,构建生态闭环

“环保+数字化”“环保+金融”等模式是行业未来趋势。投资者可布局环境监测数据服务、碳资产开发、绿色金融等配套领域,通过服务增值提升客户粘性与盈利能力。

结语:把握绿色革命,共筑产业未来

2025-2030年,中国工业环保产业将迎来历史性机遇。在政策红利、技术突破与市场升级的三重驱动下,行业将从“末端治理”向“全生命周期管理”转型,从“合规驱动”向“价值创造”跨越。作为投资者,需紧跟行业趋势,精准卡位高端赛道与区域机会,掘金绿色经济。

立即点击《2025-2030年中国工业环保产业发展趋势分析及投资前景展望报告》,获取最新行业数据与深度分析报告,抢占投资先机!

-

关注公众号

免费获取更多报告节选

免费咨询行业专家