2025年中国工业固体废物综合利用行业市场深度分析及发展前景预测

能源XuYuWei2025/5/28

一、行业现状:万亿赛道初现,细分领域分化加剧

1. 市场规模:政策驱动与需求升级共促增长

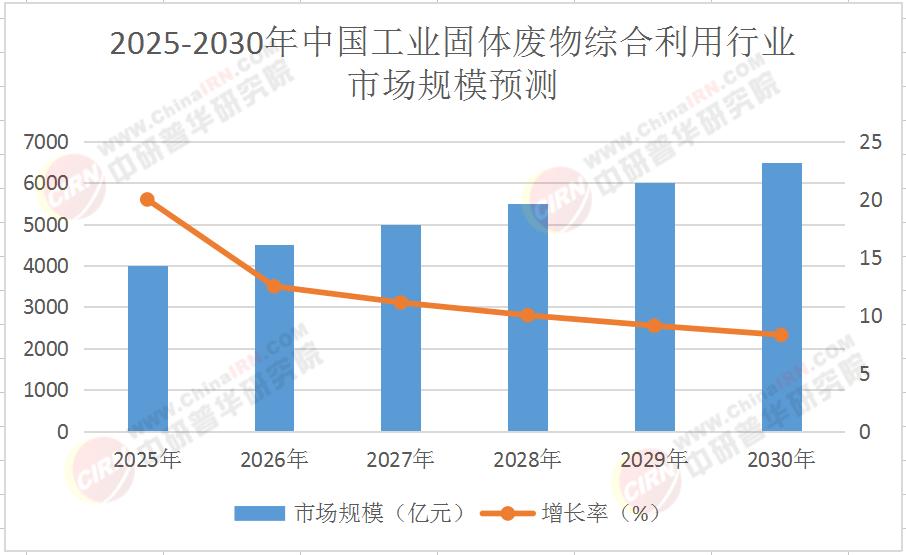

根据中研普华产业研究院《2025-2030年中国工业固体废物综合利用行业市场深度分析及发展前景预测报告》预测,2025年中国工业固废综合利用市场规模即将达到4000亿元,同比增长20%。细分领域中,尾矿综合利用(如铁尾矿制砂、铜尾矿提硅)因矿山治理政策推动,2025年市场规模突破1200亿元,年增速达15%;冶金渣(如钢渣、高炉渣)资源化受益于“超低排放”改造,2025年市场规模达1000亿元,年增速超18%;危废处置(如废盐、废催化剂)因“无废城市”试点推进,2025年市场规模突破800亿元,年增速达25%;再生资源利用(如废钢、废塑料)受“双碳”目标约束,2025年市场规模达1000亿元,年增速超20%。

2. 供给端:从“粗放处置”到“精细化开发”

供给端正经历从“填埋为主”向“资源化利用”的转型。头部企业加速布局“固废+新材料”能力,2025年预计超60%的固废综合利用企业提供从分类、预处理到高值化利用的全链条服务;技术创新推动细分领域突破,如钢渣微粉技术、废盐热解技术等新型工艺渗透率从2020年的10%提升至2025年的30%;外资企业加速本土化布局,2025年外资在高端固废处置设备、危废资源化等领域的市占率仍超40%,但国产替代进程加速,国产高端设备自给率从2020年的55%提升至2025年的70%。

3. 需求端:政策倒逼与产业升级催生新需求

需求端呈现“两极分化”特征。高污染行业(如钢铁、化工)受环保督察与排污许可制度约束,2025年固废处置投入占比提升至营收的3%-5%;新兴产业(如新能源、半导体)因工艺复杂性与排放高标准,对固废资源化需求激增,2025年相关领域固废综合利用支出年增速超25%。政策层面,“十四五”规划明确提出“工业固废减量化与资源化行动”,2025年起危废处置费征收标准提高30%,倒逼企业升级固废处理设施;此外,绿色金融政策推动固废项目融资成本下降,2025年固废产业债券发行规模预计突破2000亿元。

二、供需矛盾:结构性失衡与痛点待解

1. 区域失衡:东部与中西部的“固废鸿沟”

中国工业固废需求区域分化严重。东部沿海地区(如长三角、珠三角)因产业密集与环保标准高,2025年工业固废综合利用市场规模占预计比超60%,但中西部地区(如西南、西北)因产业转移与监管滞后,固废处置不足,2025年仍有超30%的工业园区未完成固废分类设施建设。

2. 品类失衡:高端技术依赖进口

高端固废资源化技术与装备领域仍存在“卡脖子”风险。危废资源化核心设备(如回转窑焚烧炉、等离子熔融炉)外资品牌市占率超50%;废盐热解技术、电子废弃物贵金属提取技术外资企业市场份额达60%;固废监测高端传感器(如激光粒度分析仪、成分分析仪)国产化率不足30%。

3. 服务失衡:重处置轻利用,效率待提升

工业固废项目运营效率低下制约行业发展。2025年行业运营服务满意度仅60%,主要问题包括设备故障率高(平均年故障次数超3次)、运营成本高(占项目总成本40%以上)、数据孤岛严重(超50%的监测数据未接入统一平台)。此外,固废项目融资难、回款周期长(平均18个月以上)等问题导致企业现金流承压。

三、投资热点:三大领域引领产业变革

1. 危废资源化:从“填埋处置”到“高值化开发”

危废资源化是未来十年核心赛道。根据中研普华产业研究院《2025-2030年中国工业固体废物综合利用行业市场深度分析及发展前景预测报告》预测,到2030年,中国危废资源化市场规模将达到2000亿元,年复合增长率达20%。其中,废盐热解技术将从试点走向规模化应用,2025年相关项目投资额突破100亿元;废催化剂再生市场规模将达500亿元,年增速超25%;含重金属污泥资源化因“无废城市”政策推动,2030年市场规模将突破300亿元。投资者可重点关注具备危废分类、预处理技术的企业,以及参与废盐、废催化剂资源化项目建设的龙头企业。

2. 再生资源利用:从“废品回收”到“循环经济”

再生资源利用是政策与市场双重驱动下的新风口。未来五年内,再生资源利用市场规模将突破2000亿元,年复合增长率达18%。其中,废钢回收利用(如短流程炼钢)市场规模将达1000亿元,年增速超15%;废塑料再生因“限塑令”与“双碳”目标约束,2030年市场规模将突破500亿元;废旧锂电池回收利用受新能源产业爆发推动,2025年市场规模突破300亿元,年增速超30%。投资者可关注深耕废钢、废塑料、废旧锂电池回收技术的企业,以及布局再生资源产业链的龙头企业。

3. 新型固废材料:从“废弃物”到“高附加值产品”

新型固废材料是行业结构性机会。根据中研普华产业研究院《2025-2030年中国工业固体废物综合利用行业市场深度分析及发展前景预测报告》预测,到2030年,中国新型固废材料市场规模将达到1000亿元,年复合增长率达25%。其中,钢渣微粉(用于混凝土掺合料)市场规模将突破300亿元,年增速超20%;粉煤灰制陶粒(用于轻质建材)市场规模将达200亿元,年增速超25%;尾矿提硅(用于光伏玻璃原料)因新能源产业需求激增,2030年市场规模将突破200亿元。投资者可关注具备固废材料研发、生产能力的企业,以及与建材、新能源企业合作开发新型材料的机构。

四、发展前景:政策、技术与市场三重驱动

1. 政策红利:“无废城市”与环保监管双轮驱动

政策层面,“十四五”规划明确提出“工业固废减量化与资源化行动”,2025年起危废处置费征收标准提高30%,倒逼企业升级固废处理设施;此外,绿色金融政策推动固废项目融资成本下降,2025年固废产业债券发行规模突破2000亿元。

2. 技术突破:数字化与新材料重塑行业价值链

技术创新正在重塑工业固废综合利用产业格局。5G+AI技术实现固废分类与处置的智能化,2025年相关系统覆盖率达40%;新型热解技术(如微波热解、超临界水氧化)推动危废处置效率提升30%以上;生物降解技术(如微生物修复、酶催化)使固废资源化成本下降20%。

3. 市场升级:从“合规驱动”到“价值创造”

市场需求正从单一固废处置向“固废+经济”双赢模式升级。2025年超50%的工业企业将固废综合利用视为提升竞争力的手段,而非成本负担;固废服务模式从“项目制”转向“长期运营”,2025年合同固废服务(CES)市场规模突破1000亿元;此外,碳资产开发、绿色供应链管理等新兴领域年增速超30%。

五、市场规模预测表(2025-2030年)

六、投资策略:精准卡位,掘金循环经济

1. 聚焦核心技术,布局高端赛道

危废资源化、再生资源利用等高端赛道技术壁垒高、政策支持强,是未来十年核心投资方向。投资者应重点关注具备危废处置、废旧锂电池回收、新型固废材料研发技术的企业,尤其是已实现产业化或与科研机构深度合作的创新型企业。

2. 深耕区域市场,挖掘结构性机会

中西部工业园区、循环经济产业园等细分领域受政策倾斜,市场增速快。投资者可关注区域龙头企业或与地方政府合作推广固废项目的机构,分享政策红利。

3. 延伸服务链条,构建生态闭环

“固废+数字化”“固废+金融”等模式是行业未来趋势。投资者可布局固废监测数据服务、碳资产开发、绿色金融等配套领域,通过服务增值提升客户粘性与盈利能力。

结语:把握循环革命,共筑绿色未来

2025-2030年,中国工业固废综合利用行业将迎来历史性机遇。在政策红利、技术突破与市场升级的三重驱动下,行业将从“末端治理”向“资源化开发”转型,从“合规驱动”向“价值创造”跨越。作为投资者,需紧跟行业趋势,精准卡位高端赛道与区域机会,掘金循环经济。

立即点击《2025-2030年中国工业固体废物综合利用行业市场深度分析及发展前景预测报告》,获取最新行业数据与深度分析报告,抢占投资先机!

-

关注公众号

免费获取更多报告节选

免费咨询行业专家