2025工业废气处理市场现状分析及发展前景预测

石化HuangWenYu2025/6/4

在“双碳”目标与生态文明建设的双重驱动下,工业废气处理行业正经历从“末端治理”到“源头减排”的深刻变革。作为连接工业生产与环境保护的关键纽带,该行业不仅承载着改善空气质量的重任,更成为推动制造业绿色转型的重要抓手。

从传统除尘技术的优化到碳捕集与利用(CCUS)技术的突破,从单一污染控制到多污染物协同治理,中国工业废气处理行业正以创新为驱动,重构产业价值链。

一、工业废气处理行业市场现状分析

1.1 技术迭代:从末端治理到源头防控

当前,中国工业废气处理行业的技术演进呈现三大特征:一是传统技术的智能化升级,如电除尘器通过高频电源、脉冲供电等技术提升除尘效率,湿法脱硫系统引入pH值智能控制、氧化空气优化分配等策略降低能耗;二是新兴技术的商业化突破,如活性炭吸附浓缩+催化燃烧(CO)技术、蓄热式燃烧(RTO)技术在挥发性有机物(VOCs)治理领域的应用,以及低温等离子体、光催化氧化等前沿技术的研发;三是多污染物协同治理技术的兴起,通过单套设备实现颗粒物、二氧化硫、氮氧化物、VOCs等多种污染物的同步去除,提升治理效率。

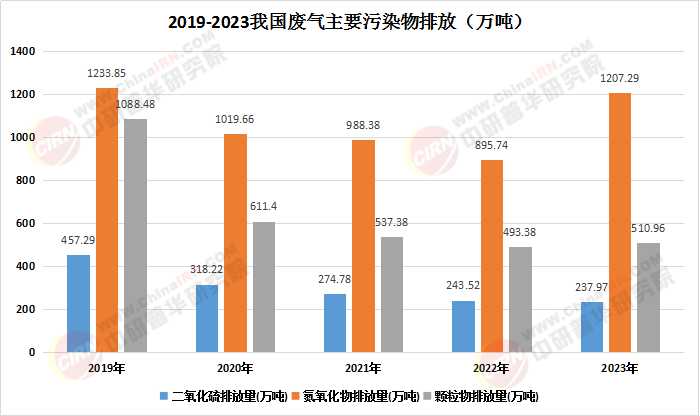

数据来源:中研普华、国家统计局

1.2 政策演进:从标准趋严到模式创新

行业监管框架逐步完善,政策导向呈现“松紧结合”特征。一方面,生态环境部等部门通过《大气污染防治法》《挥发性有机物无组织排放控制标准》等文件,明确排放限值、监测要求、处罚规则,推动行业规范化;另一方面,鼓励企业开展超低排放改造、环保绩效评级,对达到A级标准的企业在重污染天气预警期间实施豁免,同时推动环境治理模式创新,如环保管家、第三方治理、环境污染责任保险等。此外,碳中和目标下,多地试点碳排放权交易、绿电交易等机制,倒逼企业提升废气治理水平。

1.3 模式创新:从工程服务到运营服务

工业废气处理企业的商业模式持续转型。早期以工程总承包(EPC)为核心的盈利模式逐渐弱化,取而代之的是“以效果为导向”的运营服务:在工业园区,通过建设集中式废气处理中心,实现污染物统一收集、统一治理、统一排放;在重点行业,推广“环保管家”服务,为企业提供从监测、治理到运维的全流程解决方案;在金融领域,探索合同环境服务(CES)、环境绩效合同(EPC+C)等模式,将治理效果与支付费用挂钩。此外,废气处理副产物的资源化利用成为新趋势,如脱硫石膏制备建材、VOCs回收制备燃料等。

2.1 区域市场:从东部主导向全国均衡

中国工业废气处理市场呈现“梯度发展”特征。东部沿海地区凭借工业基础、环保需求与政策创新优势占据主导,如长三角、珠三角地区的石化、化工、印刷等行业废气治理需求旺盛;中西部地区则随着“产业转移”“环保督察”等政策推进加速追赶,管网覆盖率持续提升。值得注意的是,下沉市场潜力巨大,县域工业园区通过环保基础设施补短板工程,催生增量需求。

2.2 产业链整合:从设备制造到生态共建

工业废气处理行业的产业链整合呈现三大趋势:一是向上游延伸,企业通过参股催化剂生产、膜材料研发等领域,提升核心技术掌控力;二是向中游服务深化,通过并购监测设备制造商、智能运维平台,构建“治理+监测+运维”闭环;三是向下游资源化拓展,如布局危废处置、再生资源回收等领域,构建循环经济产业链。此外,产业链横向整合加速,如环保企业与工程设计院、装备制造商合作,开发一体化解决方案。

根据中研普华产业研究院发布的《2024-2029年工业废气处理市场现状分析及发展前景预测报告》显示:

2.3 消费场景:从工业领域到跨界应用

工业废气处理的消费场景正突破传统边界,向多元化方向演进。在工业领域,电力、钢铁、水泥等行业超低排放改造催生大量需求,而化工、涂装、印刷等VOCs治理重点行业则推动技术迭代;在民用领域,餐饮油烟净化、垃圾焚烧厂尾气处理等场景成为新增长点;在农业领域,畜禽养殖废气处理、沼气净化利用等技术逐步推广。此外,随着“无废城市”“近零碳排放园区”等试点推进,废气处理技术正与固废处理、水处理等领域深度融合。

3.1 技术革命:数字化与低碳化的深度融合

未来,工业废气处理行业将迎来两大技术浪潮:一是数字化技术的渗透,通过工业互联网、大数据分析、AI算法等,实现废气排放的实时监测、智能诊断与优化控制;二是低碳化技术的突破,如碳捕集与利用(CCUS)技术的商业化,氢能炼钢、生物质替代等源头减排技术的推广,以及废气处理过程的能源自给(如余热回收发电)。此外,新材料技术的突破,如高效催化剂、选择性膜材料等,将提升治理效率并降低成本。

3.2 消费趋势:环保意识与政策驱动的双重加持

在“双碳”目标背景下,工业废气处理的消费属性将发生根本性转变:工业企业对废气治理的需求将从“合规达标”向“价值创造”升级,如通过治理提升环保绩效评级、降低碳排放成本;居民对空气质量的关注将推动环保政策趋严,进而倒逼企业加大投入。此外,随着ESG投资理念的普及,废气治理能力将成为企业融资、并购的重要考量因素。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《2024-2029年工业废气处理市场现状分析及发展前景预测报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家