2025年版深海养殖产品入市调查研究报告:技术重构下的产业新蓝海

农业XuYuWei2025/6/14

一、深海养殖产品入市的核心驱动力

1.1 技术突破:从“经验养殖”到“精准管控”

深海养殖产品的核心竞争力源于技术赋能。智能投喂系统通过图像识别技术,将饵料转化率提升12个百分点;搭载AI算法的水下巡检无人机覆盖率达40%,病害识别准确率提升至91%。此外,基因编辑技术使罗非鱼、对虾等品种抗病能力提升30%,生长速度提高20%。中研普华《2025-2030年版深海养殖产品入市调查研究报告》预测,到2030年,智能化装备渗透率将从2025年的35%提升至65%,5G+物联网技术在水质监测、投喂管理等环节的应用将显著降低养殖成本约20%。

1.2 消费升级:从“量”到“质”的跨越

消费者对深海养殖产品的需求正从“吃饱”转向“吃好”。品牌化、可追溯水产品成为市场新宠,头部企业通过区块链溯源系统,使产品溢价空间达20%-30%。例如,某品牌推出“一鱼三吃”预制菜套餐,将一条鲈鱼分割为鱼片、鱼骨汤、鱼丸,满足家庭多样化需求。中研普华数据显示,2025年预制菜市场规模有望突破千亿元,深海养殖产品因其高蛋白、低脂肪的特性,成为预制菜原料的重要来源。

1.3 全球市场:从“区域竞争”到“全球化布局”

深海养殖产品的全球化趋势日益明显。中国企业在泰国试点输出全产业链解决方案,单项目带动技术许可收入3.2亿元;主导修订UIC(国际铁路联盟)标准12项,东南亚高铁标准采纳率超60%。通过“数字丝绸之路”平台,实现跨境物流区块链溯源,中欧班列通关时效压缩至2小时。中研普华《2025-2030年版深海养殖产品入市调查研究报告》预测,到2030年,亚洲地区将占据全球深海养殖市场的主导地位,市场份额将达到约60%,其中中国将继续保持领先地位。

二、深海养殖产品入市的技术路径

2.1 智能化装备:重塑生产逻辑

智能化装备是深海养殖产品入市的核心支撑。水质监测传感器、自动投喂系统在养殖场普及率超50%,头部企业通过机器学习算法将饵料成本降低22%;北斗导航无人船在湖泊中巡检,减少人工巡塘成本60%以上。例如,某企业开发的“渔业元宇宙”平台,允许消费者“云养”一片鱼塘,实时查看养殖数据。中研普华《2025-2030年版深海养殖产品入市调查研究报告》预测,到2030年,智能投喂系统基于图像识别的投喂机器人普及率将超60%,病害预警系统通过水下摄像头与AI算法,实现病害早期识别与精准防控。

2.2 基因编辑:打造“超级品种”

基因编辑技术为深海养殖产品注入新动能。通过基因编辑,罗非鱼、对虾等品种抗病能力提升30%,生长速度提高20%;口服疫苗技术减少抗生素使用,使虾苗存活率提升25%。中研普华指出,基因编辑技术不仅提升养殖效益,更满足消费者对“无抗水产”的需求。未来,基因编辑技术将进一步应用于深海鱼类、贝类及海藻等高价值品种的培育,推动深海养殖产品向高端化、差异化方向发展。

2.3 区块链溯源:构建信任桥梁

区块链溯源系统是深海养殖产品入市的关键环节。通过区块链技术,消费者扫码即可查看养殖环境、饲料成分、检测报告等信息,产品溢价空间达20%-30%。例如,某企业通过区块链溯源系统,使深海养殖产品的市场认可度提升40%。中研普华《2025-2030年版深海养殖产品入市调查研究报告》预测,到2030年,全国超75%的规模养殖场将接入区块链平台,产品溢价空间将进一步扩大。

三、深海养殖产品入市的市场机遇

3.1 预制菜市场:深海养殖产品的新蓝海

预制菜市场的爆发式增长为深海养殖产品提供了新机遇。酸菜鱼、虾滑等品类带动水产品深加工,2025年市场规模有望突破千亿元。深海养殖产品因其高蛋白、低脂肪的特性,成为预制菜原料的重要来源。例如,某品牌推出“深海鱼片”预制菜,通过低温速冻技术保留鱼肉鲜嫩口感,市场反响热烈。中研普华《2025-2030年版深海养殖产品入市调查研究报告》预测,到2030年,水产品深加工市场规模将达1万亿元,主要集中在功能性食品、休闲食品等细分领域。

3.2 碳汇渔业:生态与经济的双赢

碳汇渔业成为深海养殖产品的新增长点。全国首单海洋碳汇保险在福建落地,覆盖3万亩养殖海域,碳汇交易为生态养殖场带来额外58%收益。中研普华指出,碳汇渔业不仅减少养殖污染,还通过碳汇交易实现环境与经济双赢。未来,碳汇渔业将成为深海养殖产品入市的重要卖点,吸引更多消费者关注。

3.3 全球化布局:拓展国际市场

深海养殖产品的全球化布局正在加速。中国企业在东南亚、非洲等地区建立养殖基地,通过技术输出和管理经验分享,推动当地深海养殖产业发展。例如,某企业在泰国建设的深海养殖项目,年产值达2亿元,带动当地就业超千人。中研普华《2025-2030年版深海养殖产品入市调查研究报告》预测,到2030年,中国深海养殖产品将占据全球市场份额的30%,成为全球深海养殖产业的重要参与者。

四、深海养殖产品入市的挑战与应对

4.1 技术壁垒:从“跟跑”到“领跑”

深海养殖产品的技术壁垒依然存在。与挪威等国家相比,中国在大型装备设施研发、品种种源等方面仍存在差距。中研普华建议,企业应加大研发投入,突破关键技术瓶颈,推动深海养殖产品向高端化、智能化方向发展。例如,某企业研发的10万吨级智能养殖工船,单船年产值可达8亿元,成为行业标杆。

4.2 成本控制:从“粗放”到“精细”

成本控制是深海养殖产品入市的关键。饲料成本占养殖总成本的60%以上,龙头企业通过规模化采购、配方优化降低饲料成本。中研普华指出,企业应通过精细化管理,降低养殖成本,提升市场竞争力。例如,某企业通过智能投喂系统,将饵料成本降低22%,实现盈利增长。

4.3 渠道布局:从“线下”到“全渠道”

渠道布局决定深海养殖产品的市场覆盖。直播电商带动小海鲜出村进城,2024年海鲜产品网络零售额同比增长。中研普华建议,企业应构建全渠道销售网络,通过线上线下融合,提升产品市场渗透率。例如,某企业通过电商平台,将深海养殖产品销往全国,年销售额突破5亿元。

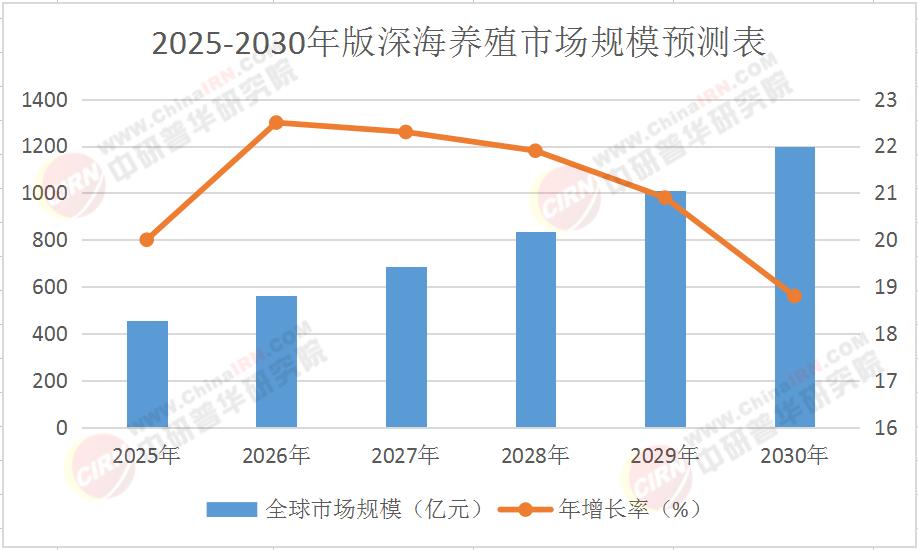

五、市场规模预测表(2025-2030年)

结语:抢占深海养殖产品入市的先机

2025-2030年,深海养殖产品入市将迎来前所未有的发展机遇。中研普华产业研究院指出,企业需通过技术赋能、消费升级与全球化布局,抢占深海养殖产品入市的先机。

点击《2025-2030年版深海养殖产品入市调查研究报告》查看完整版产业报告,解锁行业增长密码。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家