游乐园2030趋势:沉浸式体验与IP变现新机遇

酒店LiWanYi2025/6/9

前言

随着中国经济结构的优化升级与居民消费观念的转变,游乐园行业正从传统设备驱动向“文化+科技+体验”深度融合转型。政策红利持续释放、技术迭代加速、消费需求多元化,共同推动行业进入高质量发展阶段。

一、行业发展现状分析

(一)政策驱动与产业升级

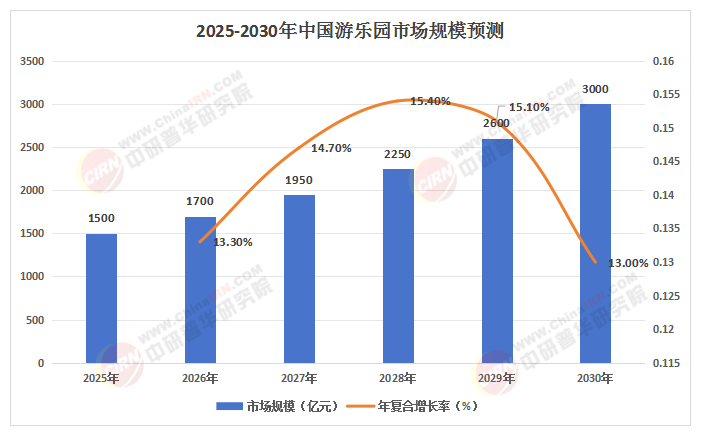

根据中研普华研究院《2025-2030年中国游乐园行业全景研究与发展战略规划分析报告》显示:近年来,国家层面将游乐园纳入文旅融合战略核心板块。文旅部《“十四五”文化和旅游发展规划》明确要求省级以上游乐园沉浸式体验项目覆盖率超60%,推动“乐园+非遗”“乐园+科幻”等主题融合。地方政府通过财政补贴、税收优惠等措施加速产业升级,例如浙江、四川对新建沉浸式乐园给予最高30%的财政补贴,深圳将游乐园纳入“城市消费地标”培育工程,游客消费可抵扣个税额度。政策红利推动行业从“粗放扩张”转向“精耕细作”,龙头企业通过IP生态、技术壁垒和品牌效应构建护城河。

(二)技术赋能与体验重构

AI、元宇宙、5G等技术的深度应用,正在重塑游乐园的运营模式与游客体验。AI个性化体验系统通过人脸识别、情绪分析、行为预测,实现“一人一剧本”的定制化游玩;元宇宙虚实融合技术使游客可参与虚拟乐园的治理、创作与收益分配;5G+物联网全场景覆盖提升设备互联、数据共享与实时调度能力,安全事故率降低70%,游客投诉率下降55%。技术革命推动行业从设备竞赛转向内容创新,沉浸式体验成为核心竞争力。

(三)消费分层与需求升级

Z世代、家庭客群、银发经济构成游乐园消费的三大支柱。Z世代将游乐园视为“社交货币”,偏好剧本杀乐园、电竞乐园等新兴业态;家庭客群追求品质升级,80%家长愿意为沉浸式体验支付溢价,亲子研学套餐、虚拟考古等项目复购率超65%;银发经济催生怀旧剧场、健康疗愈等新场景,老年游客占比达15%。消费分层推动行业向多元化、精细化方向发展,游乐园成为继影视、演出后的第三大文旅消费场景。

(数据来源:中研普华整理)

二、竞争格局分析

(一)头部企业垄断与区域分化

行业集中度持续提升,头部企业通过IP生态、技术壁垒和品牌效应构建护城河。国际品牌如迪士尼、环球影城占据高端市场,本土企业如华侨城、华强方特、长隆集团通过“主题公园+文化演艺+科技互动”模式实现弯道超车。区域市场呈现分化特征,长三角、珠三角、环渤海及中西部新兴城市成为核心增长极,三四线城市则通过“微乐园经济”崛起,社区型乐园以“低成本、高复购”模式填补市场空白。

(二)差异化竞争与生态协同

头部企业通过IP授权、主题化运营和轻资产输出实现差异化竞争。华强方特依托“熊出没”IP下沉三线城市,长隆集团通过“水上科学实验区”“AI自适应滑道”吸引家庭客群。区域品牌则聚焦本地化运营,成都国色天乡通过电音节、文化IP联动占据本地市场。产业链上下游协同效应显著,“乐园+酒店”“乐园+交通”套餐贡献综合收入30%,衍生品销售毛利率超60%。

(三)挑战与机遇并存

行业面临IP短缺、技术壁垒高、盈利模式单一等挑战,但政策红利、消费升级和技术革命带来结构性机遇。政策层面,文旅REITs试点扩大和19家5A景区启动资产证券化提供融资新渠道;技术层面,智能化运维系统、环保材料应用降低运营成本;市场层面,下沉市场渗透率提升、银发经济崛起开辟新蓝海。

三、重点企业分析

(一)华强方特:IP驱动与区域下沉

华强方特以“熊出没”IP为核心,通过“主题公园+文化演艺+科技互动”模式实现差异化竞争。企业加速布局三线城市,推出标准化“熊出没小镇”产品线,单项目投资额控制在35亿元,2025年规划落地20个三四线城市。其IP衍生品销售额占乐园总营收的15%,凸显情感连接对消费决策的影响。

(二)长隆集团:科技赋能与体验升级

长隆集团通过VR/AR技术、智能运维系统和绿色科技提升游客体验。广州长隆“星际探索”主题区游客佩戴MR眼镜乘坐过山车,项目开业首月营收达1.2亿元;深圳欢乐谷采用数字孪生平台后,设备利用率提升35%,运维成本下降20%。企业还推出“海洋科普课堂”,将游乐园与研学旅行结合,研学产品营收同比增长50%。

(三)华侨城:文化融合与品牌输出

华侨城以“欢乐谷”品牌扩展文化融合项目,西安欢乐谷·玛雅海滩投资20亿元融合唐文化元素,吸引年轻客群增长25%。企业通过轻资产输出模式降低投资风险,2025年三线城市轻资产项目新增占比35%。其“零碳乐园”计划预计减排30%,推动行业向低碳运营转型。

(一)沉浸经济与虚实融合

元宇宙技术将推动游乐园向虚实融合方向发展。全息投影造浪池、AR剧本杀闯关项目渗透率突破15%,游客可参与虚拟乐园的治理、创作与收益分配。头部企业通过数字分身、虚拟资产交易等创新模式延长消费链条,相关收入占比已达20%。

(二)绿色科技与可持续发展

环保材料应用、能源循环系统成为游乐园建设标配。头部企业ESG评分纳入投资评估体系,华侨城“零碳乐园”计划预计减排30%。雨水回收系统、太阳能遮阳棚、磁悬浮水泵等绿色技术降低运营成本,同时提升品牌形象。

(三)跨界融合与生态重构

游乐园与商业地产、教育研学、健康疗养等业态深度融合。“乐园+酒店”套餐消费占比达40%,科普类项目吸引学校团体订单增长25%。元宇宙乐园、电竞主题馆等新兴形态拓宽行业边界,推动文旅产业从“资源依赖”向“内容驱动”转型。

五、投资策略分析

(一)聚焦技术创新与IP孵化

投资者应关注AI个性化体验、元宇宙虚实融合、5G+物联网全场景覆盖等技术创新领域,以及本土文化IP、国际IP授权等IP孵化项目。技术迭代加速推动行业变革,IP授权费用占项目总投资10%-15%,但衍生品毛利率超60%。

(二)布局下沉市场与银发经济

三四线城市及县域下沉市场的“微乐园经济”加速崛起,社区型乐园以“低成本、高复购”模式填补市场空白。银发经济催生怀旧剧场、健康疗愈等新场景,老年游客占比达15%。投资者可通过模块化复制、本地化运营降低投资风险。

(三)规避同质化竞争与政策风险

同质化竞争导致价格战加剧,部分三四线城市游乐园陷入“低价引流”陷阱。投资者需关注政策合规成本与审批周期,例如安全监管趋严促使约15%的小型生产企业退出市场,土地政策收紧推高项目开发成本。建议通过差异化定位、细分主题创新规避风险。

如需了解更多游乐园行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2025-2030年中国游乐园行业全景研究与发展战略规划分析报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家