2025年口腔用药行业风险投资态势及投融资策略指引

医疗XuYuWei2025/6/9

一、行业生态全景:从“单一治疗”到“健康管理”的范式革命

(一)产业链重构:三大核心赛道驱动增长

口腔用药行业已形成“原料药-制剂生产-终端服务”的完整闭环。上游原料药领域,氯己定、甲硝唑等抗感染药物占据主导地位,2025年市场规模预计达50亿元;中游制剂环节,化药、中成药及生物药三足鼎立,其中生物药增速最快,2025-2030年复合增长率预计达29%;下游终端市场,私立口腔机构渗透率从2019年的18%跃升至2023年的41%,高端生物漱口水、医美正畸术后用药等消费升级产品成为新增长极。

(二)技术跃迁:从“经验用药”到“精准治疗”

中研普华《2025-2030年口腔用药行业风险投资态势及投融资策略指引报告》表示,数字化技术正重塑行业底层逻辑。缓释型局部给药系统占比已提升至34%,黏膜黏附型贴片在口腔溃疡治疗中市占率达39%,纳米载药系统完成15项临床研究。更值得关注的是,3D打印口腔膜剂实现病灶形状自适应覆盖,药物利用率提升至92%;光动力疗法联合抗菌药物在种植体周围炎治疗中有效率突破89%。这些技术突破不仅提升了治疗效果,更催生了千亿级增量市场。

(三)政策红利:从“规范发展”到“创新激励”

国家卫健委“健康口腔行动”将儿童龋齿率控制目标设定为2030年≤30%,医保谈判推动西吡氯铵含片等创新药价格降幅达56%。北京、上海等地设立口腔医学创新转化中心,提供临床试验费用50%补贴;粤港澳大湾区建立跨境药品互通机制,允许港澳已上市口腔新药同步使用。这些政策组合拳为行业注入强劲动能。

二、风险投资态势:资本热潮下的冷思考

(一)投资热力图:三大领域成资本必争之地

生物制剂赛道:重组人表皮生长因子(rhEGF)占据87%市场份额,CAR-T细胞治疗口腔癌药物进入临床II期。根据中研普华预测,2030年生物药市场规模将从2023年的32亿元增至150亿元。

儿童用药市场:含氟防龋产品贡献65%增量,2025年市场规模预计达45亿元,2030年扩张至120亿元。

院外市场:电商渠道销售额年增35%,占比从28%提升至43%,DTP药房成为新增长极。

(二)资本流向:从“规模扩张”到“技术壁垒”

2024年行业融资事件中,65%的资金流向新型给药技术,如智能温敏凝胶在牙周袋给药中应用率年增55%;25%投向材料创新,仿生矿化材料修复牙本质小管效率达98%;剩余10%布局数字化平台,AI辅助药物设计平台将先导化合物筛选周期压缩至4周。这种投资结构转变,反映出资本对“硬科技”的偏好。

(三)潜在风险:四大雷区需警惕

同质化竞争:缓释/控释剂型市场份额将达58%,但70%的企业仍集中在甲硝唑、氯己定等传统药物领域。

带量采购冲击:口腔溃疡中药制剂纳入门诊慢特病报销范围,年度限额提升至2000元,倒逼企业向创新药转型。

研发失败风险:新型抗菌肽临床III期试验成功率不足40%,单项目研发投入可达2亿元。

合规成本上升:2024年《口腔局部用药临床评价技术指导原则》新增生物等效性测试要求,临床试验周期延长6-12个月。

三、投融资策略:穿越周期的破局之道

(一)价值赛道选择:聚焦“三高”领域

高技术壁垒:智能响应型凝胶、微针阵列贴片等精准给药技术,毛利率可达85%以上。

高增长潜力:儿童防龋用药、银发族牙周病治疗药物,中研普华《2025-2030年口腔用药行业风险投资态势及投融资策略指引报告》显示,2025-2030年需求复合增长率预计超25%。

高政策红利:纳入基药目录的品种、DRG付费单病种支付标准上浮的适应症,可享受15%企业所得税优惠。

(二)区域布局策略:锚定三大城市群

长三角:口腔专科医院超80家,上海张江药谷集聚20余家创新药企。

珠三角:广州生物岛形成“原料药-制剂-终端”完整产业链,深圳南山智园入驻多家AI医疗企业。

成渝双城经济圈:重庆国际生物城规划口腔医学创新中心,成都天府国际生物城吸引跨国药企设立区域总部。

(三)风险管控机制:构建“三道防线”

技术防线:首仿药180天市场独占期政策下,优先布局具有专利壁垒的创新品种,规避同质化仿制药赛道。

政策防线:建立政策预警系统,实时跟踪医保谈判、基药目录调整等动态,提前布局符合政策导向的产品线。

市场防线:采用“创新药+消费医疗”双轮驱动模式,创新药业务对冲带量采购风险,消费医疗业务享受院外市场高增长红利。

(四)退出路径设计:把握三大机遇窗口

科创板IPO:对于拥有核心技术的Biotech企业,科创板第五套上市标准提供“市值+技术”双重通道。

并购整合:跨国药企加速布局口腔赛道,2024年行业并购案平均溢价率达45%,为早期投资者提供退出通道。

产业基金接盘:地方政府设立的口腔产业基金,对Pre-IPO阶段项目具有较强承接能力。

四、未来趋势前瞻:技术突破与市场格局重构

(一)技术突破:三大颠覆性创新

口腔菌群基因编辑疗法:2028年前有望实现商业化,针对顽固性牙周病提供根本性解决方案。

导电水凝胶:实现牙髓电信号调控,促进干细胞定向分化,开启再生医学新纪元。

AI制药平台:将新药研发周期从5年压缩至2年,研发成本降低60%。

(二)市场格局:本土企业崛起进行时

进口替代:本土企业在生物药领域加速追赶,2030年市场份额有望超50%。

渠道下沉:县域医共体口腔科建设带动基层市场放量,2025-2030年基层药品销售额年增20%。

生态构建:龙头企业通过“药品+器械+服务”一体化布局,打造口腔健康管理闭环。

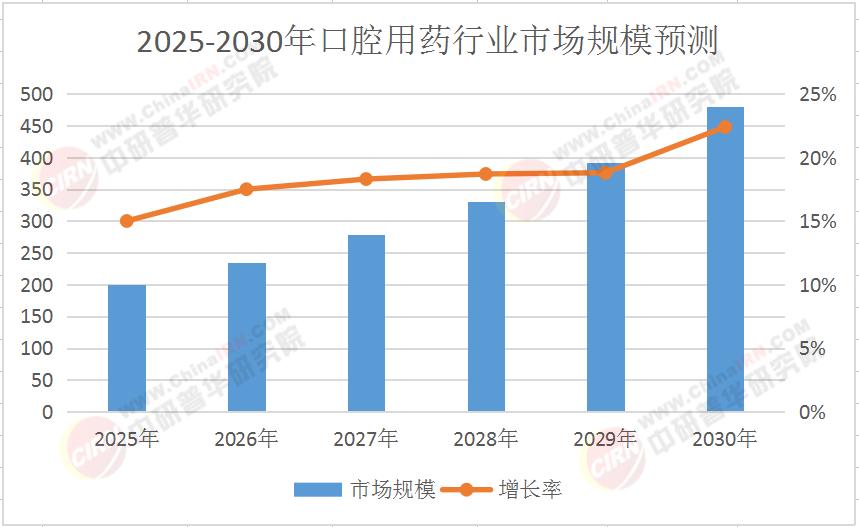

表 2025-2030年中国口腔用药行业市场规模预测(单位:亿元)

在“技术升级+政策红利+消费觉醒”三重驱动下,口腔用药行业正迎来黄金发展期。投资者需把握“精准医疗+老龄化社会”的长期红利,重点关注具有核心技术壁垒、渠道下沉能力的优质标的。想了解更多行业资讯,欢迎点击《2025-2030年口腔用药行业风险投资态势及投融资策略指引报告》。中研普华产业研究院将持续跟踪行业动态,为企业提供战略咨询、投融资对接等一站式服务,助力投资者穿越周期,共享行业增长盛宴。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家