新能源下半场:2025年多孔碳将成下一个风口?

能源LiWanYi2025/6/10

前言

在全球碳中和目标驱动下,多孔碳材料凭借其高比表面积、高导电性及孔结构可调控性,正成为新能源、环保、生物医药等领域的核心材料。中国作为全球最大的多孔碳生产国,依托“双碳”战略及新材料产业政策,行业正经历从规模扩张向技术驱动的深度转型。

一、行业发展现状分析

(一)政策驱动与市场扩容

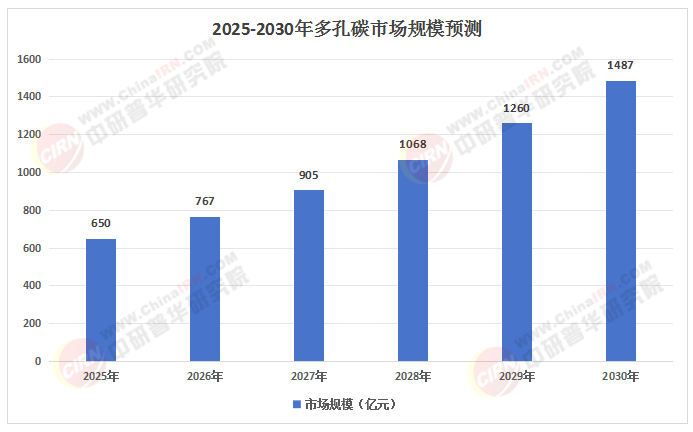

中国多孔碳行业已进入政策红利密集释放期。国家层面将多孔碳纳入新材料领域共性技术攻关框架,享受研发费用加计扣除、环保材料补贴等优惠政策;地方层面,广东、江苏等制造业大省推出专项扶持计划,对新建生产线给予设备投资补贴,对年产值超10亿元的企业给予税收返还。政策红利直接推动行业进入年均20%以上的高速增长期,新能源、环保等领域需求持续爆发。

(二)技术突破与工艺升级

根据中研普华研究院《2025-2030年中国多孔碳行业动态研究及市场盈利预测报告》显示:多孔碳制备技术正从传统物理活化法向模板法、3D打印技术跨越。模板法通过纳米级孔道结构设计,将多孔碳比表面积提升至3000m²/g以上,满足钠离子电池硬碳负极材料对高比容量的需求;3D打印技术则通过逐层堆积实现复杂孔隙结构的定制化生产,为氢燃料电池气体扩散层提供轻量化解决方案。技术升级推动行业生产成本降低30%以上,产品性能显著提升。

(三)需求分层与场景拓展

多孔碳行业呈现“双轨并行”的需求结构:

新能源领域:钠离子电池硬碳负极材料需求年均增长超35%,成为行业增长核心驱动力;硅基负极材料中,多孔碳作为骨架需满足高比表面积、低膨胀率要求,推动树脂基多孔碳技术迭代。

环保领域:工业废水处理用多孔碳吸附剂市场规模突破200亿元,室内空气净化市场消费级产品年销量超500万台。多孔碳在VOCs治理、碳捕集封存等领域的应用持续深化。

(数据来源:中研普华整理)

二、竞争格局分析

(一)头部企业主导与中小企业差异化竞争

中国多孔碳行业集中度逐步提升,头部企业通过技术授权、材料供应实现跨领域扩张,中小机构则聚焦专科化、定制化转型。例如,医用多孔碳支架领域,3D打印多孔碳支架的孔隙率已达80%,弹性模量接近人体骨骼,临床应用案例突破10万例;碳捕集封存领域,低成本制备、高温耐受性及系统集成技术成为竞争焦点。

(二)国际竞争与合作并存

中国多孔碳企业加速融入全球产业链,通过并购海外技术团队、参与国际标准制定等方式,在东南亚、欧洲等地布局研发中心与生产基地。RCEP框架下,中国与东盟国家的多孔碳贸易额预计年均增长25%,但欧盟碳关税(CBAM)实施后,出口成本增加,企业需通过海外建厂规避风险。

(三)技术壁垒与替代风险

掌握模板法、溶胶-凝胶法核心专利的企业抗周期能力强,但金属有机框架材料(MOFs)在气体分离领域的潜力可能挤压多孔碳市场份额。此外,环保合规成本上升,中小企业面临淘汰压力,行业整合加速。

三、重点企业分析

(一)福建元力:技术驱动的领军者

福建元力作为国内多孔碳行业龙头,依托树脂基材料制备能力,在硅基负极材料配套领域占据优势。企业通过持续研发投入,推动多孔碳比表面积、孔径调控技术的突破,产品广泛应用于钠离子电池、氢燃料电池等领域。

(二)圣泉集团:循环经济的践行者

圣泉集团通过农林废弃物制备多孔碳技术,实现“原料-产品-碳封存”闭环,固碳减排潜力达9000万吨CO₂当量。企业构建数字孪生工厂,模拟不同工况下的生产效率,设备综合效率(OEE)显著提升。

(三)金博股份:高端定制化专家

金博股份聚焦医用多孔碳支架、碳捕集封存等细分领域,通过表面功能化、个性化定制技术,满足临床需求。企业产品孔隙率、弹性模量等指标达到国际先进水平,市占率超30%。

(一)新能源领域深度绑定

多孔碳与新能源产业的融合将加速。到2030年,新能源领域对多孔碳的需求占比将突破60%,成为行业增长第一引擎。钠离子电池、硅基负极材料、氢燃料电池等领域的技术迭代将推动多孔碳性能持续升级。

(二)环保领域成为第二增长曲线

随着环保法规趋严,VOCs治理、碳捕集封存等领域对高性能多孔碳的需求将持续爆发。工业废水处理用多孔碳吸附剂通过负载金属氧化物实现重金属离子的选择性吸附,再生效率提升至95%以上,运营成本降低40%。

(三)全球化与标准化布局

中国多孔碳行业将加速融入全球产业链,技术输出、标准主导、市场联动成为国际化三大特征。中国主导的多孔碳性能测试方法有望成为ISO国际标准,RCEP框架下,中国与东盟国家的多孔碳贸易额预计年均增长25%。

(四)智能化与绿色化转型

AI驱动工艺优化、数字孪生工厂、区块链溯源等技术将推动多孔碳行业智能化升级。头部企业建立全生命周期碳追踪系统,满足欧盟CBAM等国际绿色贸易壁垒要求。

五、投资策略分析

(一)抢占技术制高点

投资重点应关注钠离子电池硬碳负极材料、硅基负极材料配套、医用多孔碳支架等领域。优先投资掌握模板法、溶胶-凝胶法核心专利的企业,布局前驱体创新、孔隙结构调控、表面改性等技术方向。

(二)布局循环经济赛道

农林废弃物制多孔碳项目享受税收优惠与碳交易收益,废旧轮胎、塑料裂解制多孔碳工艺进入中试阶段,产品性能接近煤质活性炭,成本降低40%。投资此类项目可实现经济效益与环境效益双赢。

(三)挖掘细分领域龙头

在气体扩散层、医药载体等细分领域,关注市占率超30%的隐形冠军。例如,3D打印多孔碳支架企业通过个性化定制技术,满足临床需求,市场潜力巨大。

(四)警惕风险与合规成本

技术迭代、国际贸易摩擦及环保合规成本是行业主要风险。投资者需关注技术替代风险,如固态电池对隔膜材料的冲击;欧盟碳关税实施后,出口成本增加,企业需通过海外建厂规避风险。

如需了解更多多孔碳行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2025-2030年中国多孔碳行业动态研究及市场盈利预测报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家