从示范到规模化:中国CCUS技术路线与经济性突破预测

能源LiWanYi2025/6/10

前言

在全球气候治理与“双碳”目标驱动下,碳捕集与利用(CCUS)技术作为实现深度减排的关键路径,正从技术验证阶段迈向规模化商用。中国作为全球最大的碳排放国,CCUS技术的突破与产业化进程不仅关乎自身碳中和目标的实现,更将影响全球气候治理格局。

一、行业发展现状分析

(一)技术突破:从“高成本”到“商业化临界点”

根据中研普华研究院《2025-2030年中国碳捕集与利用(CCUS)行业全景研究及趋势洞察报告》显示:中国CCUS技术体系已形成三代技术矩阵:第一代胺法捕集技术通过溶剂配方优化,能耗较传统工艺降低20%,成本压缩至300元/吨以下;第二代化学链燃烧、膜分离技术实现综合能耗下降50%,其中东方电气4MW化学链燃烧装置运营成本仅为传统技术的1/3;第三代直接空气捕集(DACCS)与生物质能碳捕集(BECCS)技术进入商业化前夜,原初科技千吨级空气源矿化项目通过碳酸钙副产品实现30%运营成本抵消。

技术迭代推动应用场景多元化。在能源领域,国家能源集团泰州电厂50万吨/年项目实现二氧化碳纯度99.94%,华能岳阳电厂千吨级吸附法装置热耗较传统技术降低50%;在工业领域,包钢集团钢渣矿化项目每年消纳10万吨工业固废与二氧化碳,宁夏300万吨/年CCUS示范基地通过“煤化工+油气田”跨产业合作,将二氧化碳用于驱油增产,提高采收率15%。

(二)政策驱动:从“试点补贴”到“强制碳价”

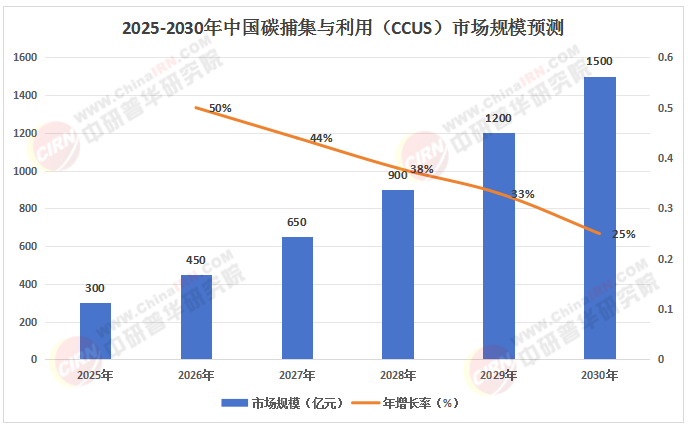

政策体系从顶层设计向执行层面深化。《“十五五”碳达峰碳中和专项规划》明确三大目标:技术目标为2030年捕集成本降至150元/吨,利用效率超80%;规模目标为建成100个万吨级以上示范项目,年封存量超5000万吨;产业目标为培育3—5家百亿级龙头企业。财政补贴转向市场化机制,对万吨级以上项目给予捕集成本30%的补贴,上限5000万元,CO₂化工合成产品每吨补贴200元,矿化建材每吨补贴100元。碳市场联动机制成型,生态环境部启动CCUS方法学开发,未来项目减排量可纳入全国碳市场交易。

(三)市场格局:从“单点示范”到“跨领域融合”

行业应用从能源领域向工业、农业、交通等领域渗透。在能源行业,煤电改造与生物质耦合CCUS技术(BECCS)成为存量煤电厂“近零排放”的核心方案;在工业领域,钢铁行业将高炉煤气中的CO₂捕集后用于矿化炼钢渣,水泥行业通过富氧燃烧+CCUS技术替代传统石灰石煅烧工艺;在农业与交通领域,CO₂气肥技术提升温室蔬菜产量20%—30%,CO₂制航空煤油技术进入中试阶段。跨领域融合成为新趋势,如“绿氢+CCUS”耦合模式降低制氢成本20%—30%,数字孪生技术通过AI优化捕集工艺、区块链追踪碳减排量,降低全流程能耗10%—15%。

(数据来源:中研普华整理)

二、供需分析

(一)需求侧:从“政策驱动”到“市场内生”

需求增长源于三大驱动力:一是政策强制约束,全国碳市场将CCUS纳入碳配额分配、碳交易、碳金融全链条,倒逼高耗能行业部署CCUS设施;二是经济性提升,随着碳价突破100元/吨,驱油封存类项目可实现盈亏平衡;三是社会价值凸显,CCUS技术成为企业ESG评级的核心指标,推动金融资本向低碳领域倾斜。

(二)供给侧:从“技术孤岛”到“生态闭环”

供给能力提升依托三大路径:一是核心设备国产化,中国能建、沈阳鼓风机提供模块化碳捕集装置、增压泵等核心设备,国产化率超90%;二是技术服务商崛起,东方电气、原初科技等企业通过颠覆性技术形成差异化竞争优势;三是碳交易与金融创新,上海环境能源交易所、平安银行等机构开发碳信用交易、绿色贷款等产品,降低企业融资成本。

三、竞争格局分析

(一)市场集中度:从“寡头垄断”到“分层竞争”

行业呈现“头部企业主导+中小企业差异化竞争”格局。国家能源集团、华能集团等央企依托存量资产与技术积累,主导大型CCUS项目投资、建设与运营;中小企业则聚焦“专精特新”领域,如低成本吸附材料、DACCS催化剂等“卡脖子”环节。

(二)区域竞争:从“资源导向”到“协同创新”

东北、华北等封存条件优越区域成为项目布局热点,内蒙古探索“绿氢+CCUS”耦合模式,广东计划建成5个零碳园区。区域竞争从资源争夺转向协同创新,如吉林油田规划中的400公里长输管网将连接12个县区,形成覆盖2000万吨/年的区域碳网。

四、重点企业分析

(一)国家能源集团:全产业链布局者

依托泰州电厂50万吨/年项目,形成“捕集-运输-利用-封存”全链条能力,并通过并购整合区域封存资源,降低运输成本。

(二)东方电气:技术颠覆者

其4MW化学链燃烧装置运营成本仅为传统技术的1/3,并主导制定多项行业标准,推动“中国标准”国际化。

(三)原初科技:新兴技术引领者

千吨级空气源矿化项目实现商业化运营,通过碳酸钙副产品抵消30%运营成本,并探索“DACCS+碳汇交易”商业模式。

(一)技术降本:从“实验室”到“工厂化”

低成本吸附材料研发将推动单位捕集成本降至150元/吨以下,DACCS与BECCS技术规模化应用后,预计2030年后实现年减排量8亿吨。

(二)政策协同:从“单兵突进”到“多部门联动”

跨部门协同机制加速形成,如环保、国土、能源等部门联合审批封存场地,建立跨省CCUS项目审批、封存监管、碳减排量认证机制。

(三)跨领域融合:从“技术孤岛”到“生态闭环”

CCUS与氢能、数据中心等新兴领域深度融合,如利用数据中心余热驱动二氧化碳矿化反应,构建“低碳能源-碳捕集-工业利用”生态闭环。

如需了解更多碳捕集与利用(CCUS)行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2025-2030年中国碳捕集与利用(CCUS)行业全景研究及趋势洞察报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家