从塘头到餐桌:中国水产品价值链重构与投资机遇

农业LiWanYi2025/6/10

前言

在全球健康饮食趋势与海洋经济崛起的双重驱动下,中国水产品行业正经历从传统渔业向可持续水产经济的深刻转型。作为全球最大的水产品生产国和消费国,中国水产品行业不仅承载着保障粮食安全、优化膳食结构的民生使命,更成为衡量国家海洋经济实力与农业现代化水平的关键指标。

一、行业发展现状分析

(一)政策驱动与产业升级

近年来,国家将渔业纳入生态文明建设总体布局,出台了一系列政策推动行业转型升级。《关于加快推进水产养殖业绿色发展的若干意见》等文件明确了“提质增效、减量增收”的发展方向,中央财政专项资金重点支持海洋牧场建设,地方财政配套资金用于渔业资源修复。政策组合拳既规范了行业秩序,又构建起从种质保护到捕捞管控的完整闭环。

(二)技术赋能与效率提升

技术革新成为行业发展的核心驱动力。空天地一体化技术体系实现渔业资源的精准管理,卫星遥感监测海洋环境参数,无人船搭载多波束声呐探测鱼群分布,智能网箱通过传感器实时调节养殖环境。加工环节,超低温冷冻技术延长产品保质期,生物酶解工艺提升副产物利用率,这些技术赋能既提升了产业效率,又创造了全新应用场景。

(三)消费升级与需求多元化

市场需求呈现“多元化、高端化”特征。电商渠道对冷链物流的全程可控需求激增,餐饮行业对标准化预制菜的需求提升,消费者对有机认证、地理标志产品的关注度增长。消费偏好从“价格敏感”向“价值导向”升级,促使企业开发“深海捕捞+品牌营销”“生态养殖+文旅体验”复合型产品。

(数据来源:综合行业报告、市场研究及公开数据整理)

二、供需分析

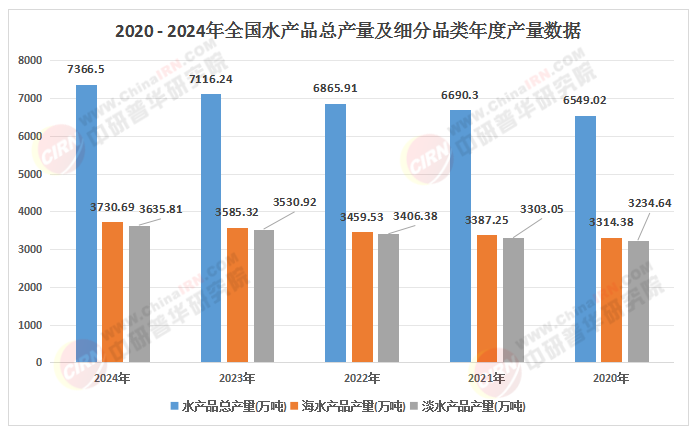

(一)供给端:结构优化与绿色转型

根据中研普华研究院《2025-2030年中国水产品行业市场全景调研及投资价值评估研究报告》显示:供给端呈现出“淡水鱼类下降、海水鱼类和贝类上升”的趋势。淡水鱼类的产量波动较大,而海水鱼类和贝类的产量持续增长。这一变化反映出中国水产品养殖结构的优化调整,更多地转向发展高附加值、资源利用率高的海水鱼类和贝类养殖。同时,绿色养殖模式成为主流,多营养层级养殖模式减少环境负荷,海洋牧场建设兼顾生产功能与生态修复。

(二)需求端:健康消费与场景延伸

需求端持续扩容,本质是消费升级的映射。人均水产蛋白需求稳步增长,高品质、高附加值产品需求激增。餐饮连锁化、外卖平台崛起推动预制菜市场爆发式增长,老年营养食品、学生营养餐等细分场景催生增量需求。此外,消费者对鲜活度、可追溯性的要求提升,倒逼企业加强供应链管理。

三、竞争格局分析

(一)市场集中度与头部效应

行业集中度持续提升,头部企业通过并购扩大市场份额。龙头企业凭借资金、技术、品牌优势,在种苗繁育、饲料生产、养殖加工等环节形成全产业链布局。中小企业则通过差异化竞争,聚焦区域市场或细分品类,如特色水产品养殖、功能性食品开发等。

(二)区域差异化与协同发展

区域竞争呈现差异化特征。东部沿海地区依托产业集群效应,占据全国大部分市场份额;中西部地区则通过“产地直供”模式加速渗透,利用中欧班列等物流通道实现冷链直达。跨区域合作与资源整合成为趋势,企业通过共建中央厨房、直播基地等方式,拓展销售渠道,提升市场竞争力。

(三)国际竞争与贸易壁垒

国际市场竞争加剧,中国水产品企业面临来自世界各国的激烈竞争。一方面,中国水产品以其价格优势和品质保障在国际市场上具有一定的竞争力;另一方面,国际市场对水产品质量安全、环保标准的要求不断提高,对中国水产品出口带来了一定的压力。为应对国际市场竞争,中国水产品企业需要进一步提升产品质量、加强品牌建设,并积极拓展新兴市场。

四、重点企业分析

(一)龙头企业:全产业链布局与技术创新

以国联水产、恒兴集团为代表的龙头企业,通过全产业链布局实现资源整合。企业在种苗繁育、饲料生产、养殖加工、冷链物流等环节形成闭环,提升运营效率。同时,龙头企业加大研发投入,推动基因编辑、智能养殖、生物防治等技术创新,巩固市场领先地位。

(二)新兴企业:细分赛道与模式创新

新兴企业聚焦细分赛道,通过模式创新实现突围。例如,一些企业专注于预制菜研发,推出即烹、即配、即热类产品,满足快节奏生活需求;另一些企业则深耕功能性食品领域,开发富含Omega-3的鱼油胶囊、高蛋白营养棒等产品,抢占健康消费市场。

(三)区域品牌:地理标志与文化赋能

区域品牌依托地理标志产品,实现文化赋能。例如,“湛江对虾”“舟山带鱼”等品牌,通过强化产地认证、举办文化节庆活动等方式,提升品牌知名度和附加值。区域品牌与文旅产业融合,打造渔港经济区、海洋牧场综合体,实现三产联动。

(一)深海养殖与细胞培养肉技术突破

深海养殖技术将实现养殖工船的常态化作业,细胞培养肉技术突破水产蛋白生产边界。这些技术突破既开辟了新应用领域,又重塑了产业竞争格局。企业需提前布局深海养殖装备、生物反应器等关键技术,抢占未来市场先机。

(二)数字孪生与智能决策

数字孪生技术将在渔业管理中全面落地,通过构建包含水温、盐度、溶氧量等多维特征的养殖模型,实现生产决策的动态优化。智能投喂系统、区块链溯源、AI病害诊断等技术的应用,将进一步提升养殖效率和产品质量。

(三)全球化布局与资源整合

中国将深度参与全球渔业治理,推动“一带一路”沿线国家技术输出。针对东南亚沿海国家输出近海养殖技术经验,为非洲国家设计可持续捕捞方案。这种全球化布局既优化了资源配置,又规避了贸易壁垒。

(四)“渔业+文旅”模式创新

“渔业+文旅”模式形成产业融合机制,通过打造渔港经济区、海洋牧场综合体实现三产联动。企业可开发渔旅项目、海洋科普教育基地等,拓展盈利空间,提升品牌影响力。

六、投资策略分析

(一)高附加值加工领域

预制菜、功能性食品等高附加值加工领域具有广阔的市场前景。投资者可关注具备技术研发能力、品牌运营能力的企业,布局即烹、即配、即热类产品,以及富含Omega-3、高蛋白等营养成分的功能性食品。

(二)智能养殖与冷链物流

智能养殖设备、冷链物流基础设施是行业发展的关键支撑。投资者可关注物联网传感器、智能投喂系统、区块链溯源等技术提供商,以及冷库建设、冷链配送等物流企业,分享行业技术升级红利。

(三)区域产业集群与跨境供应链

山东、福建、广东等沿海地区的产业集群具有规模效应和成本优势,投资者可关注区域内的龙头企业。同时,跨境电商成为新增长极,投资者可布局具备跨境供应链整合能力的品牌运营商,拓展海外市场。

(四)循环经济与可持续发展

环保压力倒逼产业升级,循环经济模式成为未来发展方向。投资者可关注环保饲料、生物防治、养殖尾水处理等领域的技术创新企业,以及践行碳中和理念的绿色养殖企业,把握可持续发展带来的投资机会。

如需了解更多中国水产品行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2025-2030年中国水产品行业市场全景调研及投资价值评估研究报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家