苹果Vision Pro只是开始:XR产业十年颠覆路线图

通讯LiWanYi2025/6/11

前言

扩展现实(XR)作为虚拟现实(VR)、增强现实(AR)与混合现实(MR)技术的统称,正通过虚实融合的交互方式重塑人类感知世界的维度。随着5G、AI、云计算等技术的深度融合,XR产业已从消费娱乐的初级阶段迈向工业制造、医疗健康、教育培训等垂直领域的规模化应用。

一、行业发展现状分析

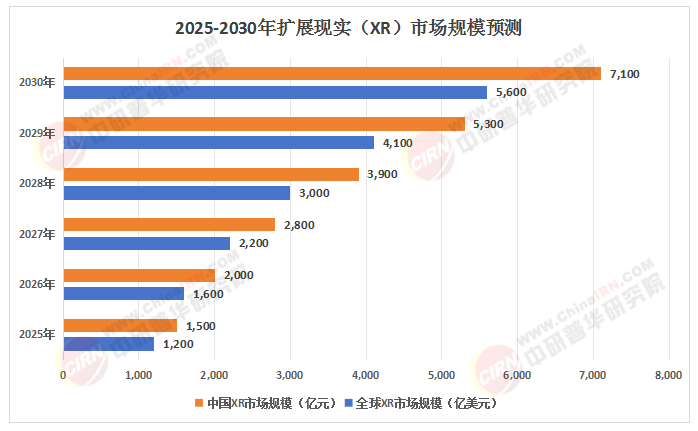

(一)技术融合驱动产业升级

根据中研普华研究院《2025-2030年扩展现实(XR)产业深度调研及未来发展现状趋势预测报告》显示:XR技术的演进呈现“硬件轻量化、交互自然化、场景泛在化”三大特征。硬件层面,Pancake光学方案与Micro OLED显示技术的普及,使头显设备体积缩减40%以上,分辨率提升至8K级别,彻底解决纱窗效应痛点。交互方式从手柄操作向眼动追踪、手势识别乃至脑机接口升级,例如华为Vision4Pro已实现单眼4K分辨率与20ms以下延迟,配合0.5°精度的眼动追踪,用户可通过凝视实现虚拟对象操控。云计算与边缘计算的协同,使XR设备算力需求降低70%,推动内容生态从本地渲染向云端实时渲染转型。

(二)应用场景从消费端向产业端渗透

消费级市场虽仍为XR营收主力,但B端场景增速显著。工业制造领域,XR远程协作与虚拟培训系统已覆盖宝武集团等2000余家企业,设备检修效率提升35%;医疗健康领域,手术模拟系统与康复训练应用进入三甲医院试点,市场规模突破百亿级;教育培训领域,VR课堂与AR教材覆盖K12至职业教育全链条,政策推动下或成刚需场景。此外,XR技术在文旅、零售、安防等领域的创新应用不断涌现,例如故宫博物院通过AR导览系统实现文物数字化展示,游客互动时长增加2倍。

(三)政策与标准体系加速完善

全球主要经济体均将XR产业列为战略新兴产业。中国通过《虚拟现实与行业应用融合发展行动计划(2025-2030)》明确提出“到2027年建成35个全球领先产业集群”的目标,上海、成都等地出台专项补贴政策,设备采购最高补贴达30%。标准化建设方面,中国通信标准化协会成立扩展现实产业及标准推进委员会(TC625),主导制定硬件接口、内容分发等15项行业标准,推动产业链协同创新。

(数据来源:中研普华整理)

二、竞争格局分析

(一)企业梯队分化与生态竞争

中国XR产业呈现“三梯队”竞争格局:第一梯队以Meta、Pico、HTC等国际与本土巨头为主,通过硬件迭代与内容生态构建护城河;第二梯队包括Nreal、Rokid等成长型企业,聚焦细分领域技术突破,如AR眼镜的光学模组优化或工业场景解决方案;第三梯队为中小型初创公司,专注于内容开发、工具软件等细分环节,依赖差异化创新与灵活合作模式生存。生态竞争方面,字节跳动通过并购Pico整合硬件与内容资源,腾讯依托社交平台构建XR用户入口,商汤科技与亮风台则与政府合作推动智慧城市、安防等场景落地。

(二)产业链协同与国产替代

国内XR产业链已形成“硬件制造-内容生态-平台服务”的闭环。硬件端,华为、小米加速布局XR设备,京东方、歌尔声学在显示面板、传感器等核心部件实现国产替代;内容端,腾讯、字节跳动通过投资并购整合游戏、影视资源,推动沉浸式内容多样化;技术路线分化明显,Pico以VR社交娱乐为核心,Rokid聚焦AR工业巡检,大疆探索MR在无人机操控中的应用。

(一)技术突破方向

未来五年,XR技术将围绕三大方向突破:一是光学显示技术,Pancake透镜与Micro OLED的组合将推动设备体积进一步缩减,分辨率向16K迈进;二是交互方式创新,眼动追踪、手势识别与脑机接口的融合将实现“无感交互”,例如Neuralink等脑机接口企业融资额同比增长200%,非接触式交互成为下一代设备标配;三是算力支撑体系,端云协同计算模式将使XR设备时延降至10ms以内,5G-A与6G网络的商用将加速实时交互、远程协作等场景落地。

(二)应用场景深化与跨界融合

XR技术将向更多垂直领域渗透,例如智能家居领域实现XR设备与家电的智能联动,旅游领域通过虚拟场景重构提升沉浸感,社交领域打破时空限制构建元宇宙空间。跨界融合方面,XR与AI大模型的结合将催生智能虚拟助手、生成式内容创作等新业态,例如Unity引擎已集成AI生成3D模型工具,内容创作效率提升50%。

(三)标准化与生态开放

行业标准化工作将加速推进,TC625主导的硬件接口、内容分发等标准将促进技术互通性与兼容性。生态开放方面,头部企业通过开放平台与开发者共享技术能力,例如苹果Vision Pro制定行业规范、降低开发者门槛,推动内容生态繁荣。

四、投资价值分析

(一)B端场景的长期价值

工业、医疗、教育等B端领域具备高附加值与强付费意愿,例如工业XR解决方案市场规模2025年达280亿元,汽车制造领域渗透率突破25%;医疗XR手术导航系统已进入50家三甲医院采购目录,单台设备价格超百万元。政策红利与技术成熟度提升将进一步释放B端市场潜力。

(二)核心技术与生态壁垒

光学模组、空间计算算法、云渲染等核心技术领域具备高投资价值,例如光学模组企业融资额占XR领域总融资的45%,云渲染企业蔚领时代获得腾讯等巨头投资。生态壁垒方面,具备“硬件+内容+服务”全链条能力的企业更具竞争优势,例如字节跳动通过并购Pico构建XR生态闭环,估值已达200亿元。

(三)风险与机遇并存

行业面临技术成熟度不足、内容生态薄弱、用户粘性不足等挑战,例如高质量XR内容稀缺,用户平均使用时长低于30分钟。但AI大模型与XR技术融合、6G网络商用带来的低时延传输,以及元宇宙概念落地,将为行业突破现有天花板提供机遇。

如需了解更多扩展现实(XR)行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2025-2030年扩展现实(XR)产业深度调研及未来发展现状趋势预测报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家