2025年中国眼药行业市场全景调研及投资价值评估研究

医疗XuYuWei2025/6/11

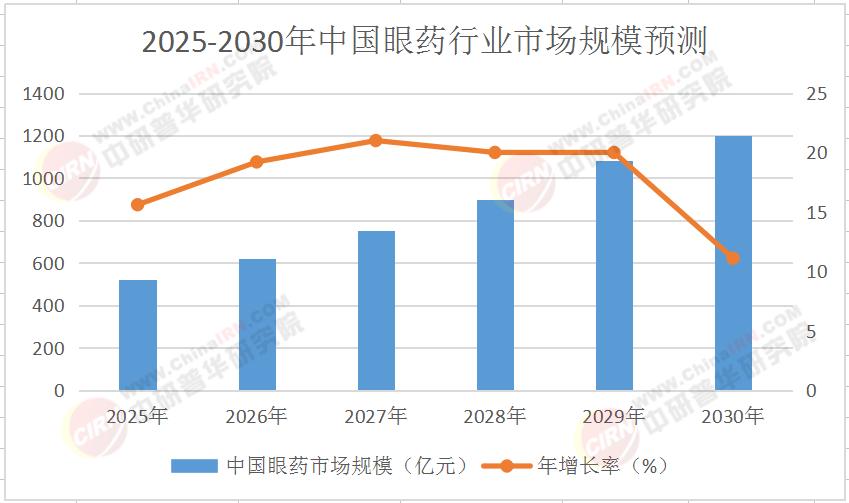

一、市场规模:从“百亿级”到“千亿级”的爆发式增长

2025年,中国眼药行业正迎来历史性机遇。随着人口老龄化加剧、青少年近视率攀升及消费升级,眼健康需求从“治疗”向“预防+治疗+康复”全周期延伸。根据中研普华产业研究院发布的《2025-2030年中国眼药行业市场全景调研及投资价值评估研究报告》显示,2024年中国眼药市场规模已突破450亿元,预计2025年将达520亿元,到2030年更将飙升至1200亿元,年复合增长率达18.3%。这一增速远超全球平均水平,背后是三大核心驱动力:

市场规模预测表(2025-2030年)

(注:该预测数据基于中研普华产业研究院的眼药行业模型测算,综合考虑人口结构变化、技术突破速度、医保政策调整等因素,实际市场表现可能因经济波动、技术落地节奏等存在波动)

二、技术革命:从“传统用药”到“精准医疗”的范式转移

眼药行业的技术变革正以“颠覆性创新”重塑产业格局。

中研普华《2025-2030年中国眼药行业市场全景调研及投资价值评估研究报告》表示,2025年,三大技术趋势成为行业升级的核心引擎:

1. 创新药研发:从“仿制”到“原创”的跨越

基因治疗:针对遗传性眼病的基因编辑药物进入临床试验后期,预计2028年首款产品获批,单次治疗费用或超百万元但长期成本效益显著。

抗体药物:抗VEGF生物类似药价格下降60%,推动眼底病治疗渗透率从15%提升至40%。

小分子靶向药:干眼症创新药通过调节泪液分泌机制,临床有效率超80%,2026年市场规模或突破50亿元。

2. 医疗器械升级:从“人工操作”到“智能辅助”

手术机器人:白内障超声乳化机器人将手术时间缩短至5分钟,并发症率降低至0.5%以下,2027年三级医院渗透率将达30%。

AI诊断系统:基于眼底影像的糖尿病视网膜病变筛查准确率达98%,2025年基层医疗机构覆盖率将超50%。

可穿戴设备:智能隐形眼镜实时监测眼压、血糖,数据同步至云端供医生远程诊断,2028年市场规模或达30亿元。

3. 消费级产品爆发:从“医疗属性”到“健康消费”

功能性护眼产品:防蓝光眼镜、蒸汽眼罩等品类年增速超30%,推动眼健康管理下沉至家庭场景。

家庭检测设备:便携式视力筛查仪、眼压计等家用产品销量年增50%,满足消费者日常监测需求。

数字疗法:通过VR训练改善弱视、斜视,临床有效率超70%,2029年市场规模或突破20亿元。

三、供需格局:从“单一需求”到“分层满足”的生态重构

中研普华《2025-2030年中国眼药行业市场全景调研及投资价值评估研究报告》表示,眼药行业的供需关系正经历结构性调整,形成“医疗-消费-科技”三螺旋驱动模式。

1. 需求端:三大场景催生千亿级市场

临床治疗:眼底病、青光眼等慢性眼病用药需求年增20%,医保谈判推动创新药可及性提升。

近视防控:角膜塑形镜、低浓度阿托品滴眼液等防控产品市场规模2025年将达150亿元,政策要求学校每年两次视力筛查。

消费升级:高端人工晶体、个性化隐形眼镜等消费级产品年增速超40%,中产家庭眼健康支出占比提升至15%。

2. 供给端:产业链垂直整合加速

上游原料:药用辅料、生物活性成分国产化率从30%提升至60%,降低生产成本并提升供应链稳定性。

中游研发:头部企业研发投入占比超15%,年申报新药IND数量翻倍,加速创新药管线布局。

下游服务:眼科专科医院数量年增15%,眼健康管理中心向社区渗透,提升服务可及性。

3. 区域市场:东部领跑,中部崛起,西部追赶

东部地区:长三角、珠三角占据全国60%市场份额,依托科研资源与临床优势推动高端产品商业化。

中部地区:借力人口基数与成本优势,形成眼科器械产业集群,年产值突破百亿。

西部地区:通过“一带一路”政策拓展海外市场,眼科产品出口额年增50%,覆盖中亚、东南亚市场。

四、竞争格局:从“本土竞争”到“全球角逐”的格局裂变

眼药行业的竞争已超越单一产品维度,演变为“技术壁垒+渠道网络+资本运作”的综合博弈。

1. 头部玩家:技术壁垒与生态卡位

国际巨头:通过并购本土企业布局基层市场,但面临集采压力与本土化挑战。

中国势力:凭借政策红利与临床资源,加速创新药研发与全球化布局,部分企业已进入国际多中心临床试验。

新兴势力:生物科技公司聚焦基因治疗、细胞治疗等前沿领域,通过技术授权与跨国药企合作实现快速成长。

2. 中小企业:细分赛道突围

垂直领域创新:专注眼科诊断试剂、手术耗材等细分赛道,通过差异化竞争抢占市场份额。

区域化服务:依托本地化团队提供定制化解决方案,满足基层医疗机构与消费者个性化需求。

技术授权模式:通过向大型药企输出专利技术,实现轻资产扩张与收益分成。

五、未来趋势:2030年产业图景展望

中研普华《2025-2030年中国眼药行业市场全景调研及投资价值评估研究报告》显示,2030年,中国眼药行业将呈现五大特征:

1. 技术融合:从“单一功能”到“系统级解决方案”

创新药、医疗器械与数字疗法深度融合,形成“诊断-治疗-康复”闭环,提升临床疗效与患者依从性。

2. 绿色主导:从“短期疗效”到“长期健康管理”

消费级护眼产品与数字疗法普及,推动眼健康管理从“治疗疾病”向“预防疾病”转变。

3. 数据资产:从“临床数据”到“健康生态”

眼健康大数据平台整合诊疗、监测、消费等多维度数据,为精准医疗与产品研发提供支撑。

4. 标准重构:从“国内标准”到“国际接轨”

中国眼药行业标准逐步与国际接轨,推动创新药与器械全球化注册与商业化。

5. 商业模式:从“产品销售”到“服务订阅”

“眼健康即服务”(EaaS)模式兴起,消费者按需订阅视力监测、用药提醒、远程问诊等服务。

六、投资价值评估:三大黄金赛道与风险预警

1. 增长潜力赛道

创新药研发:基因治疗、抗体药物等领域年增速超25%,重点关注技术平台与临床管线布局。

智能医疗器械:手术机器人、AI诊断系统等细分领域市场空间释放超500亿元。

消费级眼健康:功能性护眼产品、家庭检测设备等品类年增速超30%,满足消费升级需求。

2. 风险预警

技术迭代风险:前沿技术商业化周期长,研发投入可能无法转化为市场回报。

政策监管风险:医保谈判、集采等政策可能压缩产品利润空间。

市场竞争风险:国际巨头加速本土化布局,中小企业面临生存压力。

结语:千亿赛道,谁主沉浮?

2025-2030年,中国眼药行业将迎来从“规模扩张”到“价值升级”的历史性跨越。企业需在“技术突破”与“生态构建”间找到平衡,通过“场景创新+数据驱动”突破增长天花板。中研普华产业研究院将持续跟踪行业动态,为决策者提供深度数据支持与战略洞察。

如需获取更详细的行业分析、技术路线图、投资机会清单,欢迎点击《2025-2030年中国眼药行业市场全景调研及投资价值评估研究报告》,把握行业脉搏,共启创新未来。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家