AI+量子传感:米波雷达智能探测革命

机电LiWanYi2025/6/11

前言

米波雷达作为雷达技术的重要分支,凭借其独特的频段特性与抗干扰能力,在军事防御、智能交通、气象观测等领域展现出不可替代的战略价值。近年来,随着全球地缘政治格局演变与智能技术革命加速,中国米波雷达行业迎来政策、技术、市场三重驱动的黄金发展期。

一、行业发展现状分析

(一)政策驱动与战略定位升级

中国政府将米波雷达列为国家战略性新兴产业,通过《智能传感器产业发展三年行动计划》《“十四五”国家信息化规划》等政策,明确支持关键技术研发与产业化。2025年,国家进一步优化产业政策,鼓励企业与科研机构合作,推动米波雷达在军事装备现代化、智慧城市、低空经济等领域的应用。例如,浙江省发布《关于支持国家级车联网先导区(浙江德清)高质量发展的若干意见》,重点支持车规级毫米波雷达与米波雷达的协同研发。

(二)技术突破与产业链协同深化

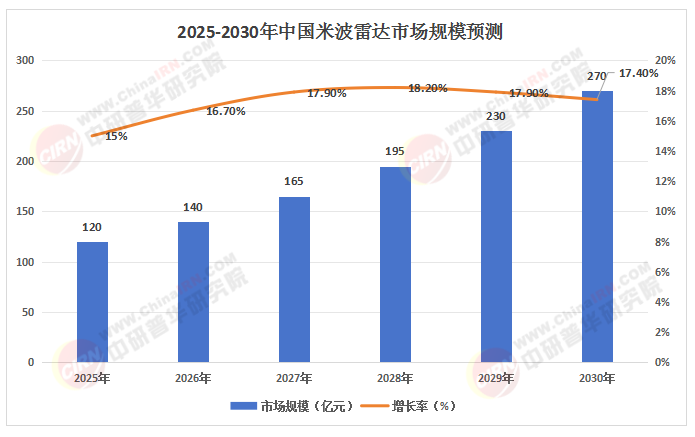

根据中研普华研究院《2025-2030年中国米波雷达行业市场全景调研及发展潜力研究报告》显示:中国米波雷达行业已形成“上游芯片与材料-中游雷达制造-下游系统集成”的完整产业链。上游环节,国内企业在砷化镓(GaAs)工艺芯片、高频PCB等领域取得突破,国产化率逐步提升;中游环节,4D成像米波雷达、相控阵米波雷达等新型产品加速落地,满足复杂环境下的高精度探测需求;下游环节,米波雷达与AI算法、大数据技术的融合,推动其在智能交通、气象监测等领域的场景化应用。

(三)需求结构多元化与场景化竞争加剧

传统军事领域仍是米波雷达的核心市场,占比约65%,但民用市场增长迅速。在智能交通领域,米波雷达凭借其抗干扰能力,成为车路协同系统的核心传感器;在气象观测领域,米波雷达的高精度探测能力助力极端天气预警;在低空经济领域,米波雷达为无人机监管提供技术支撑。头部企业通过“雷达+服务”模式,推出“雷达+数据分析”“雷达+系统集成”等组合方案,构建消费闭环。

(数据来源:中研普华整理)

二、竞争格局分析

(一)三足鼎立格局下的生态竞争

中国米波雷达行业呈现“国有大型企业主导、民营企业与外资企业共同参与”的竞争格局。国有大型企业依托国家资源与科研实力,主导高端军事装备市场;民营企业凭借灵活机制与快速响应能力,在民用市场快速崛起;外资企业则通过技术合作与本地化生产,争夺高端市场份额。例如,华为、中电科等企业在军用米波雷达领域占据主导地位,而德赛西威、华域汽车等企业则在车规级米波雷达市场表现突出。

(二)头部企业战略分化与资源整合

头部企业通过并购重组、技术合作等方式加速资源整合。例如,某企业通过收购海外研发中心,掌握超导材料技术,推出“零损耗”传输米波雷达;另一企业与高校共建实验室,开发可降解材料,响应环保需求。行业集中度逐步提升,预计2030年前十大企业市占率将突破60%。

(三)中小企业的差异化突围路径

中小企业聚焦细分领域,通过材料替代、工艺优化降低成本。例如,部分企业采用陶瓷复合材料替代传统金属材料,在保持性能的同时降低30%原料成本;另一些企业通过干式成型工艺减少能耗,提升产品性价比。

三、重点企业分析

(一)中电科:技术驱动的国有龙头

作为国有龙头企业,中电科依托国家科研资源,在米波雷达核心技术领域取得突破。其研发的4D成像米波雷达具备192个虚拟通道,水平分辨率达到0.5°,垂直分辨率2°,在军事装备与智能交通领域获得广泛应用。企业通过“材料+工艺+服务”模式,在军事防御、智慧城市等领域市占率超30%。

(二)华为:跨界融合的科技巨头

华为凭借其在通信与AI领域的技术积累,跨界布局米波雷达市场。其推出的车规级米波雷达集成5G通信模块,实现车路协同数据实时传输,在智能网联汽车领域获得头部车企认可。企业通过“硬件+算法+云服务”模式,构建全栈解决方案,推动米波雷达在智慧交通、低空经济等领域的场景化应用。

(三)德赛西威:垂直整合的民企标杆

德赛西威通过垂直整合产业链资源,在车规级米波雷达市场占据领先地位。其自主研发的77GHz米波雷达模组,成本较进口产品降低20%,性能达到国际水平。企业通过“雷达+ADAS系统”组合方案,在新能源汽车领域市占率超25%,并借助本土化供应链优势,快速响应客户需求。

(一)技术革命:从单一探测到智能感知

未来五年,米波雷达将向高分辨率、智能化、集成化方向演进。4D成像技术实现目标三维坐标与速度的实时测量,AI算法提升目标识别与分类能力,多传感器融合技术推动米波雷达与摄像头、激光雷达的协同工作。例如,某企业研发的智能米波雷达集成AI芯片,实现复杂环境下的自适应探测。

(二)需求升级:场景化竞争重塑产业价值

军事防御领域推出“雷达+电子战”组合,智能交通领域与车联网平台联名开发“雷达+数据分析”套组,气象观测领域针对极端天气优化雷达探测算法。头部企业通过系统集成提升客单价,构建消费闭环。例如,某企业为智慧城市提供“雷达+物联网”解决方案,实现城市交通、安防、气象的一体化监测。

(三)全球化布局:本土品牌加速出海

本土品牌通过技术输出与本地化运营进入国际市场。东南亚市场针对高温高湿环境优化雷达耐候性,市占率提升;欧洲市场通过CE、UL等国际认证,进入主流军事装备与智能交通供应链;中东市场与当地企业合资建厂,规避贸易壁垒。例如,某企业与中东国家合作建设雷达生产基地,实现本地化生产与售后服务。

五、投资策略分析

(一)技术壁垒构建:聚焦高分辨率与智能化

建议投资者关注4D成像米波雷达、AI信号处理算法等领域的研发型企业。例如,某企业开发的4D成像米波雷达在雨雾天气下探测距离衰减低于10%,具备技术领先优势。

(二)场景创新:布局智能交通与低空经济

智能交通领域的车路协同系统、低空经济领域的无人机监管需求爆发式增长。建议投资具备“雷达+系统集成”能力的企业,如提供“雷达+数据分析”组合方案的头部厂商。

(三)品牌出海:关注东南亚与中东市场

东南亚市场对高温高湿环境适应性需求旺盛,中东市场对本地化供应链依赖度高。建议投资具备海外研发中心、本地化供应链的企业,如与当地企业合资建厂的德赛西威。

(四)风险管控:警惕技术替代与供应链波动

激光雷达、摄像头等传感器技术的快速发展可能对米波雷达形成替代风险。建议企业通过技术迭代与多传感器融合方案对冲风险。同时,需关注碳化硅衬底等关键原材料的供应稳定性,通过期货套保、材料替代等方式降低供应链波动影响。

如需了解更多米波雷达行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2025-2030年中国米波雷达行业市场全景调研及发展潜力研究报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家