2025年中国重型货车行业:物流大国到智造强国

汽车LiWanYi2025/6/11

前言

重型货车作为公路货运体系的核心装备,其技术迭代与产业变革深刻影响着国家经济运行效率与能源结构转型。在“双碳”目标驱动下,行业正经历从传统燃油向新能源、从机械驱动向数字引擎的范式重构。

一、行业发展现状分析

(一)政策驱动下的结构性调整

近年来,环保法规与产业政策成为行业变革的核心推手。国六排放标准全面实施倒逼企业优化动力系统,而新能源补贴政策加速了纯电动、氢燃料电池技术在重型货车领域的商业化落地。以旧换新政策的持续推进,进一步释放了存量市场更新需求。例如,2025年部分省份已将国四车辆淘汰补贴覆盖至80%,推动老旧车辆加速退出。与此同时,“一带一路”倡议与新基建项目为行业开辟了新的增长空间,东南亚、非洲等海外市场成为中国车企的必争之地。

(二)技术迭代催生新增长极

新能源与智能化技术正重塑行业生态。纯电动重卡凭借换电模式在短途运输场景实现规模化应用,单次换电时间缩短至5分钟,运营成本较柴油车降低30%。氢燃料电池重卡则在港口、矿区等封闭场景突破技术瓶颈,续航里程提升至800公里,加氢时间仅需10分钟。智能化方面,L4级自动驾驶重卡在港口、矿山等封闭场景实现商业化运营,单台车年运营效率提升40%,事故率降低90%。轻量化技术通过高强度钢、铝合金等新材料的应用,使整车自重降低15%,燃油效率提升8%。

(三)市场需求呈现多元化特征

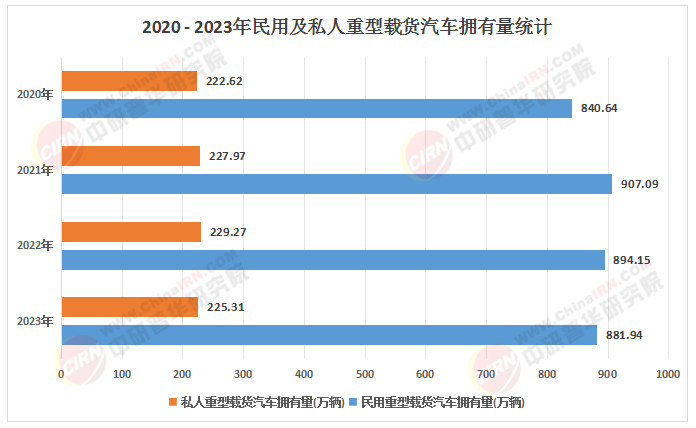

细分场景的崛起为行业注入新动能。冷链运输、危化品物流等专业化领域催生了冷藏车、防爆车型的定制化需求;矿区重型化、电动化矿用车成为新增长点。与此同时,国内需求结构发生深刻变化,传统柴油重卡销量同比下降,而新能源重卡、天然气重卡等清洁能源车型市场需求持续增长。区域市场方面,内陆省份在产业转移战略的推动下,重卡需求呈现明显增长趋势。

(数据来源:综合行业报告、市场研究及公开数据整理)

二、竞争格局分析

(一)头部企业主导高端市场

根据中研普华研究院《2025-2030年中国重型货车行业市场分析及发展前景预测报告》显示:行业集中度持续提升,头部企业通过技术储备与品牌优势主导高端市场。一汽解放、中国重汽等传统巨头依托规模效应与垂直整合能力,占据60%以上的市场份额。这些企业在氢燃料电池、智能驾驶等核心技术领域持续投入,构建了较高的技术壁垒。例如,一汽解放的L4级自动驾驶重卡已实现百万公里级实测,中国重汽的氢燃料电池重卡续航里程突破800公里。

(二)中小型企业聚焦细分领域

中小型企业则通过差异化竞争策略抢占细分市场份额。徐工、三一重工等新势力企业聚焦新能源重卡领域,通过灵活的营销策略与场景化产品快速切入市场。例如,三一重工的换电式自卸车在港口、矿山等场景实现规模化应用,而陕汽的智能网联冷链运输车则通过搭载智能温控系统,将货物损耗率降低至0.5%。此外,外资品牌通过技术合作与本地化生产渗透国内市场,加剧了高端市场的竞争。

(三)后市场服务成为新战场

随着市场竞争的加剧,后市场服务成为企业争夺客户的关键。车联网平台通过实时监控车辆状态、预测性维护,使维修成本降低30%;二手车交易平台则通过大数据评估、线上拍卖,使二手车残值提升15%。头部企业通过全生命周期服务绑定客户,构建了从硬件销售到服务运营的闭环生态。例如,中国重汽推出的“整车+后市场服务”模式,将客户生命周期价值提升了40%。

三、行业发展趋势分析

(一)新能源化与智能化深度融合

未来五年,新能源重卡将进入爆发期,氢能重卡渗透率有望突破10%,成为长途运输领域的主流选择。智能化技术将向“车路云一体化”方向发展,预计2030年车联网渗透率突破80%,自动驾驶技术覆盖80%的物流园区和50%的高速公路。新能源与智能化的深度融合,将推动重卡行业向“高效、低碳、智能”方向进化。

(二)场景化定制成为核心竞争力

细分场景的定制化需求将进一步凸显。冷链物流重卡将通过搭载智能温控系统、实时监控设备,实现货物损耗率的大幅降低;危险品运输重卡则通过集成防爆、防泄漏、远程监控等技术,提升运输安全性。工程场景将向“全流程自动化”方向发展,无人驾驶矿卡在露天矿山实现规模化应用,单台车年作业时间提升至6000小时。

(三)全球化布局加速产业协同

中国重卡企业正通过本地化生产、技术合作等方式构建全球竞争力。在“一带一路”沿线国家,中国车企凭借性价比优势抢占市场份额,并通过建立海外研发中心与生产基地,规避贸易壁垒。例如,中国重汽在东南亚市场建立了完整的销售与服务网络,而三一重工则在非洲市场推出了适合当地路况的定制化产品。

(四)数据价值驱动生态裂变

重卡运行数据在物流优化、保险精算、金融风控等领域的商业价值逐步显现。物流企业通过分析车辆轨迹、油耗数据,优化路线规划,降低运输成本;保险公司则通过评估驾驶行为、车辆状态,实现保费差异化定价。未来,数据价值将向“生态化共享”方向发展,重卡企业将从“数据生产者”转型为“数据服务商”。

(一)聚焦核心技术突破

投资者应重点关注新能源、智能化领域的核心技术突破。例如,固态电池、电驱动桥等关键零部件的国产化进程,以及L4级自动驾驶技术的商业化落地。此外,氢能重卡的加氢站网络建设与运营模式创新,也是值得关注的投资方向。

(二)布局细分场景解决方案

细分场景的定制化需求为中小企业提供了差异化竞争的机会。投资者可关注冷链物流、危化品运输、矿区运输等领域的专业化解决方案提供商。例如,专注于智能温控系统的企业,或提供无人驾驶矿卡整体解决方案的科技公司。

(三)挖掘后市场服务潜力

后市场服务正成为行业的新增长点。投资者可关注车联网平台、二手车交易平台、维修保养连锁企业等领域的投资机会。例如,通过大数据实现车辆健康管理的企业,或提供二手车残值评估与拍卖服务的平台。

(四)关注全球化布局机遇

随着中国重卡企业全球化布局的加速,海外市场将成为新的增长极。投资者可关注在“一带一路”沿线国家具有本地化生产与服务能力的企业,以及通过技术合作实现国际化的科技公司。例如,在东南亚市场建立生产基地的企业,或与海外车企合作开发新能源重卡的企业。

如需了解更多重型货车行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2025-2030年中国重型货车行业市场分析及发展前景预测报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家