2025年中国手游行业破局与重构:存量时代的增长密码

通讯XuYuWei2025/6/11

根据中研普华产业研究院发布的《2025-2030年中国手游行业市场调查与投资建议分析报告》显示,未来五年行业规模仍将以8%-12%的复合增长率扩张,2030年有望突破5800亿元。这背后,是技术迭代、用户分层、全球化竞争的三重驱动。如何在这场变革中抢占先机?本文将深度拆解行业趋势,为投资者提供精准导航。

一、市场格局:从规模扩张到价值重构

1.1 用户结构:代际分化与需求裂变

中国手游用户已形成明显的代际分层。Z世代(1995-2009年出生)占比超55%,其付费意愿是80后的1.8倍,且更倾向于为“社交认同”“情感共鸣”付费。银发群体(50岁以上)渗透率从2023年的9%跃升至2025年的18%,催生了轻量化休闲游戏、健康养生类游戏的爆发。女性玩家规模突破3.5亿,推动“乙女向”“换装类”游戏年增速超25%。这种用户分层,迫使厂商从“一刀切”的爆款逻辑转向“精准圈层运营”。

1.2 竞争格局:头部固化与长尾创新

腾讯、网易双寡头格局持续稳固,但市场已出现结构性分化。头部厂商通过“自研IP+全球化发行”构建护城河,而中小厂商则聚焦垂直赛道,如二次元、模拟经营、独立游戏等。根据中研普华产业研究院数据,2025年Top10厂商市占率稳定在78%-82%,但TapTap等平台的新游下载量中,独立工作室占比超30%。这种“头部固化+长尾创新”的格局,为投资者提供了两类机会:一是押注头部厂商的全球化布局,二是挖掘细分赛道的黑马。

1.3 商业模式:从单一付费到生态闭环

传统“买断制+内购”模式正被颠覆。2025年,广告变现收入占比提升至18%,订阅制、战令系统、电竞衍生品等多元化收入来源成为标配。头部厂商通过“游戏+直播+电商”构建生态闭环,例如某头部厂商的电竞衍生品年销售额突破50亿元。这种模式创新,不仅提升了用户LTV(生命周期价值),更增强了抗风险能力。

二、技术变革:从工具赋能到体验革命

2.1 云游戏:打破硬件边界

云游戏技术正在重塑行业生态。2025年,中国云游戏用户规模突破2.3亿,渗透率达30%,带动ARPU值提升40%。云游戏不仅降低了用户硬件门槛,更通过“一次开发、多端适配”的模式,推动了跨端融合。未来,随着5G-A与边缘计算的成熟,云游戏将实现“零延迟、8K画质”的体验,进一步拓展市场空间。

2.2 AI生成内容(AIGC):重构生产管线

AI技术正在颠覆游戏研发流程。2025年,AIGC已应用于30%以上的手游开发,角色建模效率提升40%,剧情生成成本降低60%。更深远的影响在于,AI动态难度调节、个性化剧情生成等技术,使“千人千面”的游戏体验成为可能。这种技术渗透,不仅提升了研发效率,更推动了用户留存率的质的飞跃。

2.3 虚拟现实与元宇宙:开辟新赛道

VR/AR技术与元宇宙概念,正在开辟手游新赛道。2025年,中国VR/AR终端出货量突破2500万台,催生了沉浸式竞技、空间解谜等新品类。元宇宙的落地,更使“游戏+社交+虚拟经济”成为可能,预计2030年相关衍生市场规模将突破1200亿元。这种技术变革,不仅创造了新的消费场景,更重构了游戏的商业逻辑。

三、全球化竞争:从文化输出到本地化深耕

3.1 出海战略:从产品输出到生态布局

中国手游出海已进入“深水区”。2025年,中国自主研发手游海外收入预计突破250亿美元,东南亚、中东、拉美等新兴市场贡献率超60%。但竞争也日益激烈,头部厂商通过“收购本地工作室+建立区域数据中心”实现深度本地化。例如,某头部厂商在东南亚设立的本地化团队,使产品MAU保持30%以上的年增速。这种全球化竞争,不仅考验产品力,更考验生态运营能力。

3.2 文化融合:从IP输出到价值共鸣

中国手游出海,正从“IP输出”转向“文化共鸣”。2025年,具备中国传统文化元素的手游,在海外市场的用户留存率预计比普通产品高20%。例如,某国风手游通过融入非遗文化、传统节日等元素,在海外用户中引发了“文化好奇”。这种文化融合,不仅提升了产品的差异化竞争力,更推动了中华文化的全球传播。

3.3 风险与机遇:合规与创新的平衡

全球化竞争也带来了合规风险。数据安全法、GDPR等国际法规,使出海成本增加15%-20%。但合规也催生了新机遇,例如区块链技术赋能的游戏资产确权,使数字藏品交易成为可能。这种风险与机遇并存的局面,要求厂商具备“全球化视野+本地化执行”的能力。

四、未来展望:2025-2030年的行业图景

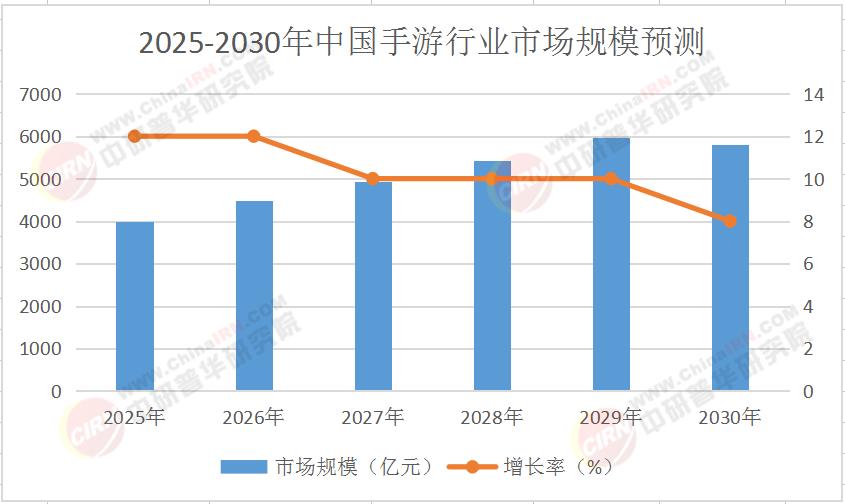

4.1 市场规模预测

根据中研普华产业研究院《2025-2030年中国手游行业市场调查与投资建议分析报告》预测,2025-2030年中国手游行业市场规模将保持稳健增长,具体数据如下表所示:

4.2 技术趋势预测

未来五年,行业将呈现三大技术趋势:

云游戏普及:2030年渗透率突破50%,带动跨端体验升级。

AIGC深度应用:2030年覆盖70%的研发流程,研发成本降低40%。

元宇宙落地:2030年30%的手游集成虚拟经济,衍生市场规模突破1200亿元。

4.3 竞争格局预测

头部厂商将通过“技术壁垒+生态运营”巩固地位,中小厂商则聚焦垂直赛道,形成“头部集中+长尾创新”的格局。全球化竞争将加剧,中国厂商全球市场份额有望从2025年的32%提升至2030年的38%。

结语:迈向高质量发展的必由之路

2025-2030年,中国手游行业将迎来“破局与重构”的关键五年。用户分层、技术迭代、全球化竞争的三重驱动,将推动行业从流量争夺转向价值深耕。对于投资者而言,唯有把握技术趋势、聚焦细分赛道、评估企业生态能力,方能在激烈竞争中脱颖而出。中研普华产业研究院将持续跟踪行业动态,为企业提供深度市场调研、竞争策略分析、投资决策支持等服务。如需获取更多详细数据与专业洞察,欢迎点击《2025-2030年中国手游行业市场调查与投资建议分析报告》,解锁中国手游行业的未来密码。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家