2025中国化学农药行业产销需求状况与投资预测分析

石化HuangWenYu2025/6/11

化学农药,作为现代农业不可或缺的生产资料,其发展历程始终与粮食安全、生态环境、技术创新等全球性议题紧密相连。从早期的有机氯、有机磷类农药到如今的高效低毒制剂,化学农药行业在保障全球粮食产量的同时,也面临着环境压力、抗药性加剧以及政策监管趋严等多重挑战。

当前,全球化学农药行业正处于技术迭代、市场重构与绿色转型的关键节点,传统发展模式亟待突破,而精准农业、生物技术融合以及可持续发展理念正成为推动行业变革的核心驱动力。

一、化学农药行业市场发展现状分析

1. 产业链重构:从研发到应用的全链条升级

化学农药行业的产业链正在经历深刻变革。传统上,行业以“研发-生产-销售”的线性模式为主,但随着精准农业、数字技术的渗透,产业链逐步向智能化、服务化方向延伸。上游研发环节,基因编辑技术、高通量筛选平台等工具的应用,加速了新农药分子的发现与优化;中游生产环节,连续化、自动化生产线的普及,提升了生产效率与质量控制水平;下游应用环节,无人机喷洒、变量施药等技术的推广,实现了农药使用的精准化与减量化。

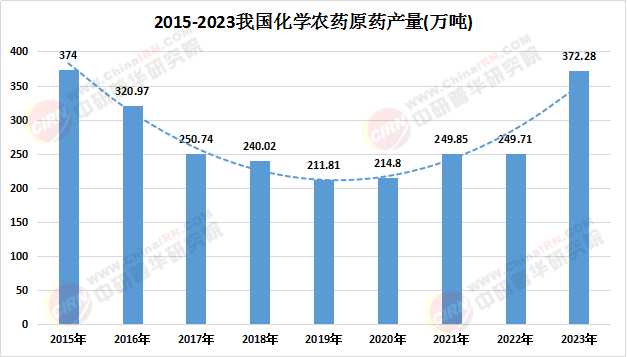

数据来源:中研普华、国家统计局

2. 技术革新:高效、低毒、环保的三角平衡

技术创新是化学农药行业突破发展瓶颈的核心动力。在作用机理层面,新型农药分子设计更加注重靶向性,例如通过干扰害虫特定生理过程实现高效杀灭,同时减少对非靶标生物的影响;在剂型开发层面,微胶囊悬浮剂、水基化制剂等环保剂型的比例提升,降低了农药使用过程中的挥发与流失;在抗药性治理层面,作用机制互补的农药轮换使用、混配制剂开发等策略,延缓了抗药性种群的形成。

3. 政策与环保:倒逼产业升级的外部力量

全球范围内,农药管理法规的收紧对化学农药行业产生深远影响。欧盟“农药可持续使用指令”、中国“农药零增长”政策均要求企业减少高毒农药使用、推广绿色防控技术,推动行业向环保型产品转型。同时,公众对食品安全、生态保护的关注度提升,也促使企业加强社会责任履行与品牌形象塑造。

1. 区域市场分化:新兴经济体崛起

亚太地区凭借人口基数与农业现代化进程成为全球最大化学农药市场,中国、印度等国对高效、低毒农药的需求增长尤为显著;欧美市场则趋于饱和,但生物农药、种子处理剂等细分领域仍具增量空间。非洲、拉美地区因耕地面积扩张与单产提升需求,成为行业新蓝海,但基础设施薄弱、技术壁垒等问题仍制约其发展。

根据中研普华产业研究院发布的《2025-2030年中国化学农药行业产销需求状况与投资预测分析报告》显示:

2. 需求结构升级:从“量”到“质”的跨越

传统广谱性农药产品面临政策限制与市场萎缩压力,而针对特定病虫害、具有抗性治理功能的高端农药需求快速增长。例如,针对鳞翅目害虫的双酰胺类农药、针对抗性杂草的HPPD抑制剂类除草剂等,凭借差异化优势占据市场份额。此外,植物生长调节剂、生物刺激素等兼具农药与肥料功能的产品,成为市场新宠。

3. 渠道与模式创新:线上线下融合

线上渠道渗透率持续提升,B2B电商平台、农业物联网平台缩短了产品与用户的距离,但同时也加剧了价格竞争。线下渠道则向技术服务型转型,例如头部企业通过设立农技服务中心、开展农民培训,提升客户黏性与品牌忠诚度。

1. 绿色化:从“末端治理”到“源头减碳”

随着碳中和目标的推进,化学农药行业需从原料替代、工艺优化、包装回收三方面实现全生命周期减碳。例如,采用生物基原料替代化石原料、开发低温合成工艺,或通过可降解包装材料减少环境污染。

2. 精准化:从“经验施药”到“数据决策”

大数据、物联网等技术将渗透至农药使用环节,通过卫星遥感、田间传感器实时监测作物长势与病虫害发生情况,结合气象数据与作物模型,为农户提供个性化的施药建议,实现农药使用的精准化与减量化。

3. 融合化:从“单一产品”到“综合解决方案”

化学农药行业正从“卖产品”向“卖服务”转型,企业通过整合种子、肥料、农药、农机等资源,为农户提供全程作物解决方案。例如,头部企业推出的“种子+农药+服务”套餐,不仅提升了产品附加值,也增强了客户黏性。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《2025-2030年中国化学农药行业产销需求状况与投资预测分析报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家