2025年中国锡业深度调研与发展预测研究

能源XuYuWei2025/6/12

一、供需格局深度剖析:资源约束与需求增长的双重博弈

1. 资源端:全球锡矿供应趋紧,中国面临资源挑战

全球锡矿储量有限,开采难度日益增大。中国作为锡矿大国,虽然储量丰富,但主力矿山开采深度不断加深,开采成本持续上升。同时,缅甸、刚果(金)等海外锡矿供应的不稳定性,进一步加剧了全球锡矿市场的紧张局势。中研普华产业研究院《2025-2030年中国锡业深度调研与发展预测研究报告》预测,到2030年,全球锡矿供应量将难以满足快速增长的需求,资源约束将成为制约锡业发展的主要因素之一。

2. 需求端:新兴领域崛起,用锡需求持续增长

随着全球能源结构的转型和新兴产业的快速发展,光伏焊带、新能源汽车电池等领域对锡的需求持续增长。中研普华《2025-2030年中国锡业深度调研与发展预测研究报告》显示,到2030年,光伏与新能源汽车领域用锡需求将占全球总需求的较大比例,成为推动锡业增长的主要动力。此外,5G基站建设、半导体产业升级等也将带动锡需求的进一步增长。

3. 供需矛盾凸显,价格波动加剧

在资源约束与需求增长的双重作用下,全球锡市场供需矛盾日益凸显。LME锡库存持续下降,价格波动加剧。中研普华提醒,企业需密切关注市场动态,加强库存管理,以应对可能的价格风险。同时,政府也应加强政策引导,促进锡资源的合理开发与利用,保障市场稳定供应。

二、技术革新引领产业升级:从传统冶炼到高端制造的跨越

1. 绿色冶炼技术:推动锡业可持续发展

面对环保压力与资源约束,绿色冶炼技术成为锡业发展的必然选择。通过采用富氧熔炼、短流程精炼等先进技术,企业可大幅降低能耗与排放,提高资源利用效率。中研普华《2025-2030年中国锡业深度调研与发展预测研究报告》预测,到2027年,绿色冶炼技术将成为行业主流,推动锡业实现可持续发展。

2. 高纯锡制备技术:突破半导体产业“卡脖子”环节

高纯锡是半导体产业的关键材料之一,但长期以来其制备技术被国外企业垄断。国内企业通过自主创新与技术引进相结合的方式,逐步突破高纯锡制备技术瓶颈,实现批量生产。中研普华数据显示,到2025年,国内高端锡条产品利润率将显著提升,推动锡业向高端制造领域迈进。

3. 智能制造与数字化转型:提升锡业竞争力

智能制造与数字化转型是锡业提升竞争力的关键途径。通过引入自动化生产线、智能仓储系统、大数据分析等先进技术,企业可实现生产过程的智能化管理与优化,提高生产效率与产品质量。中研普华认为,到2030年,智能制造与数字化转型将成为锡业发展的标配,推动行业实现跨越式发展。

三、市场趋势与未来展望:中国锡业的战略机遇

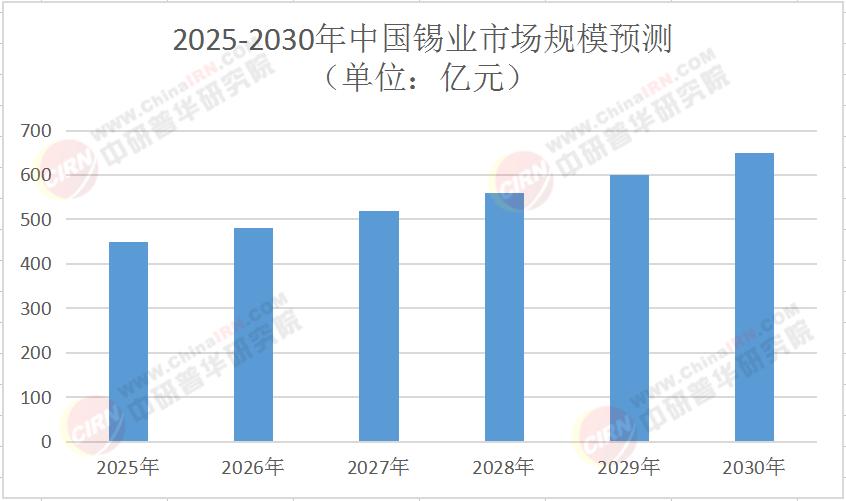

1. 市场规模预测:持续增长与结构优化

根据中研普华产业研究院《2025-2030年中国锡业深度调研与发展预测研究报告》预测,到2030年,中国锡业市场规模将持续扩大,结构将进一步优化。新兴领域用锡需求的增长将推动锡业向高端化、智能化方向发展;同时,再生锡回收体系的完善也将为锡业提供新的增长点。以下为预测的2025-2030年中国锡业市场规模(单位:亿元):

2. 竞争格局演变:龙头企业引领与中小企业差异化发展

未来,中国锡业竞争格局将呈现龙头企业引领与中小企业差异化发展的态势。龙头企业凭借规模优势、技术优势与品牌优势,将进一步巩固市场地位;中小企业则通过专注于细分领域、提供差异化产品与服务,实现差异化发展。中研普华《2025-2030年中国锡业深度调研与发展预测研究报告》建议,企业应根据自身实际情况,制定合适的发展战略,以应对市场竞争。

3. 政策环境分析:支持锡业高质量发展

政府将继续出台一系列政策措施,支持锡业高质量发展。包括加强资源保护与合理开发、推动绿色冶炼与智能制造技术应用、促进再生锡回收体系建设等。中研普华认为,政策环境的持续优化将为锡业发展提供有力保障。

四、中研普华产业研究院观点:抢占未来十年战略高地

中研普华产业研究院长期跟踪研究中国锡业发展动态,积累了丰富的数据资源与行业经验。我们深刻认识到,在资源约束与需求增长的双重作用下,中国锡业正迎来前所未有的发展机遇与挑战。未来,企业需加强技术创新与转型升级,提升核心竞争力;政府需加强政策引导与支持力度,促进锡业高质量发展。

中研普华产业研究院建议,企业应密切关注市场动态与政策变化,加强与科研机构、高校等单位的合作与交流;同时,积极参与国际竞争与合作,拓展海外市场空间。我们相信,在政府、企业与社会各界的共同努力下,中国锡业必将实现跨越式发展,抢占未来十年战略高地。

如需了解更多关于中国锡业的具体数据动态与发展趋势,请点击《2025-2030年中国锡业深度调研与发展预测研究报告》。我们将为您提供最全面、最深入的行业分析与市场预测,助您抢占未来十年战略高地!

-

关注公众号

免费获取更多报告节选

免费咨询行业专家