2025年中国有色金属回收行业投资价值分析及发展趋势预测

能源XuYuWei2025/6/12

2025年中国有色金属回收行业投资价值分析及发展趋势预测报告

引言:循环经济浪潮下的黄金赛道

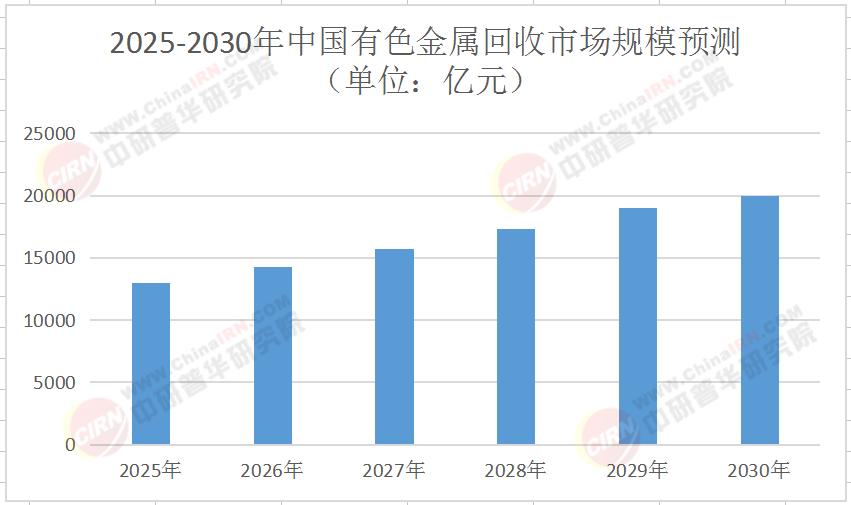

2025年,全球资源紧缺与“双碳”目标的双重压力下,有色金属回收行业正从“边缘产业”蜕变为循环经济的核心支柱。根据中研普华产业研究院最新发布的《2025-2030年中国有色金属回收行业投资价值分析及发展趋势预测报告》显示,中国废旧金属回收市场规模已突破1.3万亿元,年复合增长率达10%,预计2030年将达2万亿元。这一“绿色金矿”的爆发式增长,源于政策倒逼、技术迭代与产业协同的深度耦合。面对新能源汽车、5G基建、光伏储能等新兴产业对铜、铝、锂等金属的激增需求,有色金属回收行业不仅成为资源保障的关键环节,更成为资本竞相追逐的万亿赛道。

一、市场现状:政策与技术双轮驱动下的万亿赛道

1.1 市场规模与增长逻辑

2025年,中国有色金属回收行业迎来历史性拐点。根据中研普华产业研究院《2025-2030年中国有色金属回收行业投资价值分析及发展趋势预测报告》数据预测,废旧金属回收市场规模突破1.3万亿元,其中废钢占比稳定在60%以上,市场规模超8000亿元;废铜、废铝因新能源与电子产业需求激增,增速分别达13.5%和15.8%。长三角、珠三角贡献全国65%回收量,而中西部地区加速崛起,江西、湖南等地通过建设再生资源产业园,区域回收网点覆盖率从2024年的38%提升至2025年的51%。

表1 2025-2030年中国有色金属回收市场规模预测(单位:亿元)

1.2 技术迭代:智能化分选与绿色冶炼

技术进步是行业增长的核心驱动力。智能化分选设备渗透率从2024年的23%跃升至47%,激光诱导击穿光谱(LIBS)技术使废铝分选纯度达99.7%,头部企业分拣效率提升3倍。此外,再生铝短流程炼钢技术降低碳排放50%,再生铝用于新能源汽车轻量化部件的比例逐年提升。中研普华产业研究院《2025-2030年中国有色金属回收行业投资价值分析及发展趋势预测报告》指出,到2030年,AI视觉分拣、区块链溯源技术将普及,智能化覆盖率超70%,5G+AI技术实现废弃资源分类与处置的智能化,相关系统覆盖率达45%。

1.3 需求升级:新能源汽车与动力电池回收

新能源汽车产业的爆发式增长,直接推动铜、铝需求。2025年,再生铝需求量即将突破1200万吨,动力电池退役量达78万吨,梯次利用与材料再生市场规模将破千亿。东南亚废铝进口量2024年增43%,江西格林美印尼镍铁再生项目满足全球15%动力电池原料需求。中研普华产业研究院《2025-2030年中国有色金属回收行业投资价值分析及发展趋势预测报告》预测,到2030年,电池级再生金属将成为行业新增长点,格林美等企业布局高纯度再生镍钴锰锂材料,满足动力电池需求。

二、未来趋势:三大黄金赛道与全球化布局

2.1 黄金赛道一:智能化与绿色化升级

未来五年,智能化与绿色化将成为行业发展的两大主线。根据中研普华产业研究院的《2025-2030年中国有色金属回收行业投资价值分析及发展趋势预测报告》,自动化破碎线、智能分拣机器人等设备渗透率将进一步提升,预计推动行业劳动生产率提升40%以上。同时,欧盟碳边境税(CBAM)倒逼企业提升碳足迹管理能力,推动供应链绿色化。到2030年,智能化覆盖率将超70%,绿色冶炼技术普及率将达60%。

2.2 黄金赛道二:跨境供应链与全球化布局

全球化布局将成为企业竞争的关键。东南亚废铝进口量2024年增43%,江西格林美印尼镍铁再生项目满足全球15%动力电池原料需求。中研普华产业研究院《2025-2030年中国有色金属回收行业投资价值分析及发展趋势预测报告》指出,未来五年,跨境供应链布局将加速,企业通过在东南亚、非洲等地建设再生资源基地,降低对国内市场的依赖。同时,国际标准对接将推动企业提升碳足迹管理能力,满足欧盟碳边境税(CBAM)要求。

2.3 黄金赛道三:再生材料创新与高附加值应用

再生材料创新将成为行业新增长点。废钢短流程炼钢技术降低碳排放50%,再生铝用于新能源汽车轻量化部件的比例逐年提升。中研普华产业研究院《2025-2030年中国有色金属回收行业投资价值分析及发展趋势预测报告》预测,到2030年,电池级再生金属、再生材料创新将成为行业核心驱动力,高纯度再生镍钴锰锂材料、再生铝合金等高附加值产品将占据市场主导地位。

三、投资价值:政策红利与长期主义者的盛宴

3.1 政策红利:国家战略与地方扶持

国家对有色金属回收行业的支持力度持续加大。国家“十四五”循环经济发展规划明确提出,到2025年废钢比需达到30%,再生有色金属产量占比提升至20%以上。地方政府也通过设立专项资金、税收优惠等方式,支持企业技术创新和设备升级。例如,2018年,某地政府设立了专门的废有色金属回收专项资金,用于支持企业技术创新和设备升级,有效激发了企业的投资热情。

3.2 财务回报:高盈利能力与抗风险能力

有色金属回收企业的盈利能力较强。根据数据,行业平均毛利率达25%以上,净利润率在10%-15%之间。头部企业通过规模化运营和技术创新,盈利能力更强。例如,某大型有色金属再生企业,通过引进先进的再生资源回收处理技术,实现了废铜、废铝等资源的高效回收利用,年处理能力超过10万吨,再生铜产量达到2万吨,再生铝产量达到1万吨,净利润率达18%。

3.3 风险提示:市场竞争与环保压力

尽管投资价值显著,但行业也面临一定风险。市场竞争加剧,随着行业门槛的降低,新进入者增多,可能导致价格竞争激烈。原材料价格波动,有色金属价格受国际市场影响较大,价格波动可能影响企业的盈利能力。环保政策变化,行业需持续关注环保政策,以避免因环保不达标而面临高额罚款或停产整顿的风险。中研普华产业研究院建议,投资者在评估投资价值时,应综合考虑行业发展趋势、企业竞争力和风险因素。

四、结语:万亿赛道的掘金时代

2025-2030年,中国有色金属回收行业将迎来黄金发展期。政策红利、技术迭代、全球化布局成为核心驱动力,智能化、绿色化、高附加值化成为行业发展的三大趋势。对于投资者而言,这既是机遇,也是挑战。唯有紧跟行业趋势,聚焦核心领域,坚持长期主义,方能在万亿赛道的掘金时代中,实现财富增值与可持续发展的双赢。

想要获取更多有色金属回收行业的具体数据动态与深度分析?点击《2025-2030年中国有色金属回收行业投资价值分析及发展趋势预测报告》,解锁万亿赛道的掘金密码!

-

关注公众号

免费获取更多报告节选

免费咨询行业专家