2025年人工智能芯片产业:破局与新生,开启智能算力新纪元

机电XuYuWei2025/6/13

一、2025年产业现状:规模扩张与格局重塑

(一)市场规模持续增长

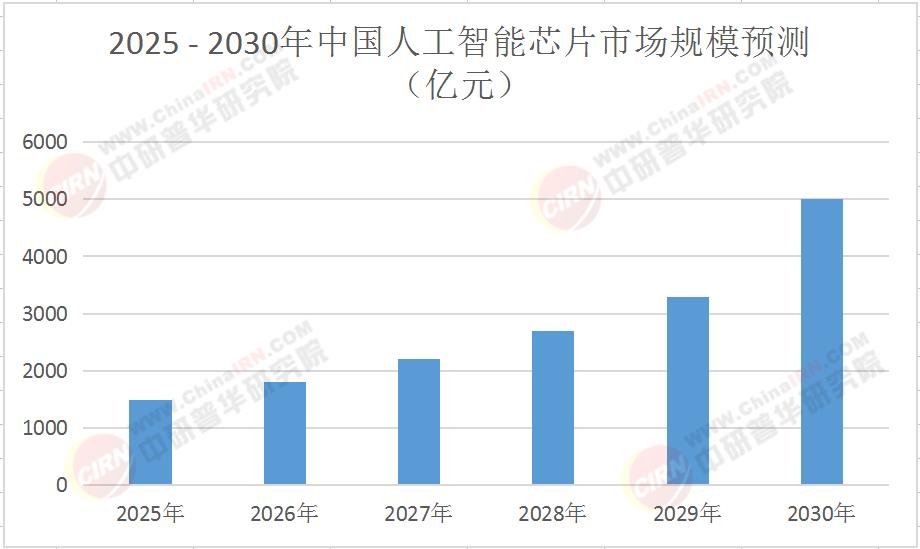

近年来,人工智能芯片市场规模呈现出爆发式增长的态势。根据中研普华产业研究院发布的《2025-2030年人工智能芯片产业深度调研及未来发展现状趋势预测报告》显示,2025年中国人工智能芯片市场规模预计将突破1500亿元,并且未来几年仍将保持高速增长。这一增长主要得益于人工智能技术在各个领域的广泛应用,如云计算、大数据、物联网等,这些领域对人工智能芯片的需求日益增加。

(二)竞争格局多元化

在全球人工智能芯片市场,国际巨头如英伟达、英特尔、AMD等凭借其强大的技术实力和品牌影响力占据着主导地位。英伟达的GPU产品在深度学习领域具有极高的市场份额,其CUDA平台为开发者提供了丰富的工具和库,使得英伟达GPU在AI应用中具有广泛的应用基础。

然而,国内企业也在迅速崛起。华为海思、寒武纪、地平线等企业通过不断加大研发投入,在技术创新和产品性能方面取得了显著进展。华为海思的昇腾系列芯片在云计算、智能驾驶等领域得到了广泛应用;寒武纪的思元系列AI芯片在性能和功耗方面表现出色,得到了市场的广泛认可。国内企业在部分领域实现了技术赶超,打破了国际巨头的垄断,形成了多元化的竞争格局。

(三)技术架构多样发展

目前,人工智能芯片的技术架构主要包括GPU、ASIC、FPGA和类脑芯片等。GPU具有强大的并行计算能力,适用于大规模的数据处理和模型训练;ASIC则针对特定的AI任务进行优化,具有更高的性能和更低的功耗;FPGA具有可重构性的特点,能够根据不同的AI算法进行灵活配置;类脑芯片则试图模拟人脑的神经网络结构,实现更高效的AI计算。不同的技术架构各有优劣,适用于不同的应用场景,推动了人工智能芯片技术的多样化发展。

二、2025 - 2030年产业发展驱动因素

(一)技术创新推动

技术创新是人工智能芯片产业发展的核心驱动力。中研普华《2025-2030年人工智能芯片产业深度调研及未来发展现状趋势预测报告》表示,在未来几年,异构计算、低功耗设计、高精度算法等技术将成为研发的重点。异构计算通过融合CPU、GPU、ASIC等多种计算单元,构建高度集成的异构计算平台,提高了AI芯片的计算效率和灵活性,满足了复杂任务的并行处理需求。低功耗设计则能够降低芯片的能耗,延长设备的续航时间,适用于移动设备和嵌入式系统。高精度算法可以提高芯片的处理速度和精度,提升人工智能应用的性能。

(二)应用场景拓展

随着人工智能技术的不断成熟,其应用场景也在不断拓展。在智能驾驶领域,AI芯片可以高效处理车载传感器所采集的大量数据,实现实时决策与控制,为自动驾驶汽车的安全运行提供保障。在智能安防领域,AI芯片可以应用于视频监控、人脸识别、行为分析等方面,提高安防系统的智能化水平。在医疗健康领域,借助AI芯片的强大计算能力,可以快速准确地对医疗影像进行分析,辅助医生进行疾病诊断。这些新兴应用场景的不断涌现,为人工智能芯片产业带来了巨大的市场需求。

(三)政策支持助力

各国政府纷纷出台政策支持人工智能芯片产业的发展。中国政府高度重视半导体产业的发展,出台了一系列政策扶持国内芯片企业。在人工智能芯片领域,政府将继续加大对研发的投入,提供税收优惠、资金支持等政策,鼓励企业加强自主创新,提高国产AI芯片的市场竞争力。政策的支持将为人工智能芯片产业的发展创造良好的环境,推动产业的快速发展。

三、2025 - 2030年产业发展挑战

(一)技术瓶颈制约

尽管人工智能芯片技术取得了显著进展,但仍然面临着一些技术瓶颈。在芯片制程工艺方面,虽然5nm/3nm制程工艺逐渐普及,但先进制程工艺的研发和生产仍然面临着巨大的挑战,如制造成本高、良品率低等问题。在芯片架构设计方面,如何进一步提高芯片的性能和能效比,满足不同应用场景的需求,仍然是一个亟待解决的问题。此外,芯片的安全性和可靠性也是行业面临的重要挑战,如何保障AI芯片的安全运行,防止其被恶意攻击和滥用,需要加强技术研发和安全防护。

(二)市场竞争激烈

随着人工智能芯片市场的不断扩大,越来越多的企业进入该领域,市场竞争日益激烈。国际巨头凭借其品牌优势、技术优势和市场份额,对国内企业形成了较大的竞争压力。国内企业需要在产品质量、价格、服务等方面不断提升,才能在市场中立足。同时,企业之间的价格战和技术竞争也可能导致行业利润下降,影响企业的可持续发展。

(三)供应链风险

人工智能芯片产业的供应链涉及多个环节,包括设计、制造、封装测试等。任何一个环节的供应链风险都可能对整个产业造成不良影响。例如,关键设备和材料的供应可能受到国际政治、经济等因素的影响,导致供应链中断或成本上升。此外,芯片制造环节的产能不足也可能导致产品供应紧张,影响市场的正常需求。

四、2025 - 2030年产业发展趋势预测

(一)市场规模持续扩大

根据中研普华产业研究院《2025-2030年人工智能芯片产业深度调研及未来发展现状趋势预测报告》预测,2025 - 2030年,中国人工智能芯片市场规模将继续保持高速增长,到2030年有望突破5000亿元。随着人工智能技术在各个领域的广泛应用,以及新兴应用场景的不断涌现,对人工智能芯片的需求将持续增加,推动市场规模不断扩大。

(二)技术融合创新加速

未来,人工智能芯片技术将与其他技术实现更加紧密的融合和协同。例如,与云计算、边缘计算等技术相结合,形成更加智能、高效的计算体系;与物联网设备相结合,实现更加智能、互联的物联网应用。此外,人工智能芯片还将与生物技术、材料科学等领域实现交叉融合,推动更多创新应用的出现。

(三)定制化需求增加

不同行业对人工智能芯片的需求存在差异,未来行业定制化需求将不断增加。例如,医疗行业需要具有高精度、高可靠性的AI芯片;工业领域需要具有抗干扰、耐高温等特性的AI芯片。芯片企业将根据不同行业的需求,开发定制化的AI芯片产品,满足客户的个性化需求。

(四)国产化替代加速

在国家政策的支持和市场需求的推动下,国产人工智能芯片将迎来快速发展的机遇。国内企业将加大研发投入,提高技术水平,逐步实现国产化替代。未来,国产人工智能芯片将在性能、功耗、成本等方面与国际巨头展开竞争,提高国产芯片的市场份额。

以下是2025 - 2030年中国人工智能芯片市场规模预测表:

2025 - 2030年,人工智能芯片产业将迎来前所未有的发展机遇,同时也面临着诸多挑战。行业参与者应充分认识到市场的变化和趋势,加强技术创新,提高产品质量和服务水平,积极应对挑战,抓住机遇。如果您想了解更多关于中国人工智能芯片产业的详细数据和动态分析,请点击《2025-2030年人工智能芯片产业深度调研及未来发展现状趋势预测报告》,获取更多专业信息。中研普华产业研究院拥有专业的研究团队和丰富的研究经验,能够为您提供全面、深入、准确的行业研究报告,助力您在人工智能芯片市场取得成功。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家