2025中国分布式储能行业:破局增长,开启能源革命新篇章

能源XuYuWei2025/6/13

行业现状:政策驱动,市场蓄势待发

近年来,中国政府高度重视分布式储能产业的发展,出台了一系列政策文件,明确了发展方向和目标。从财政补贴、税收优惠到简化项目审批流程,全方位的政策支持为产业发展提供了有力保障。根据中研普华产业研究院发布的《2025-2030年中国分布式储能行业发展策略及市场深度研究分析报告》显示,2023年中国分布式能源市场规模已达2800亿元,2025年预计突破4500亿元,2030年将超8000亿元,年复合增长率达15%。其中,分布式储能作为重要组成部分,正随着分布式能源市场的扩张而加速发展。

在应用场景方面,分布式储能已广泛应用于工商业、分布式发电与微电网、电动汽车与充电基础设施等领域。在工商业领域,储能系统帮助企业降低用电成本,实现绿色能源利用;在分布式发电与微电网中,储能提高了电网的稳定性和可靠性;在电动汽车充电基础设施领域,储能为快速充电提供了有力支撑。

技术创新:多元突破,驱动产业升级

技术创新是分布式储能行业发展的核心驱动力。在电池材料领域,高能量密度电池材料的研究取得显著进展,如锂硫电池、锂空气电池等,有望实现更高的能量密度和更长的使用寿命。同时,新型电池材料的应用有效降低了电池的热失控风险,提高了电池的安全性能。通过纳米技术、复合材料等创新手段,电池材料的制造成本也逐步降低,提升了储能系统的经济性。

电池管理系统(BMS)技术的智能化升级,为储能系统的稳定运行提供了坚实保障。智能化监控与诊断功能可及时发现电池故障,保障储能系统的安全运行;能量管理优化功能则实现了对储能系统能量的高效管理,提高了能源利用率。此外,随着储能系统应用领域的不断拓展,BMS技术需要具备更强的兼容性,以适应不同类型的电池和储能系统。

系统集成与优化方面,通过优化储能系统的整体设计,采用模块化设计,实现了快速组装和部署,提高了系统效率和可靠性。同时,提高储能系统中的能量转换效率,降低能量损耗,以及增强储能系统与电网的互动能力,实现能量的高效调度和优化配置,成为行业发展的重要方向。

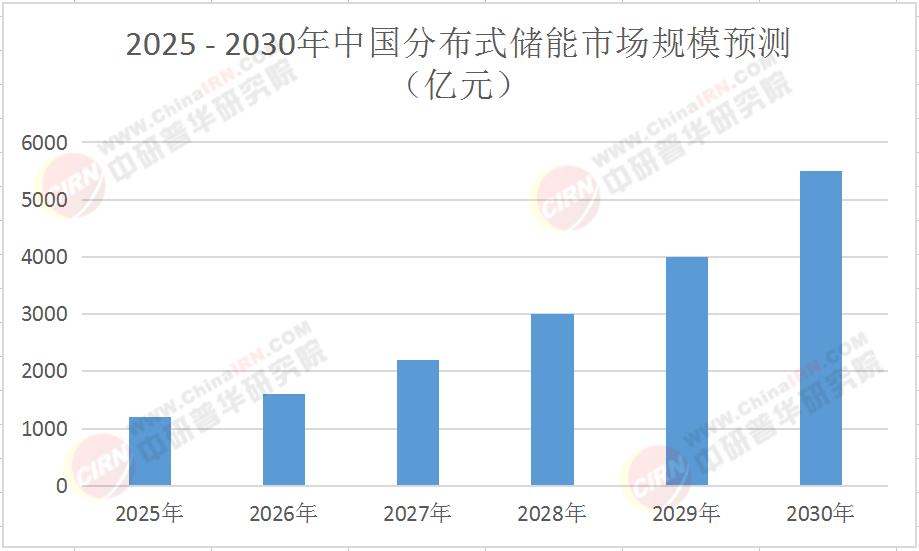

市场规模与增长趋势:万亿赛道,潜力无限

根据中研普华产业研究院《2025-2030年中国分布式储能行业发展策略及市场深度研究分析报告》预测,2025年中国新型储能装机容量预计突破80GW,其中锂离子电池占比达90%,钠离子电池、液流电池等新技术开始规模化应用。从细分领域看,工商业储能市场规模突破4000亿元,用户侧储能渗透率提升至25%,县域市场成为新增长极,2025年县域工商业储能需求同比增长67%。海外市场也成为核心增量市场,2025年中国储能电池出口额同比增长23%,出口规模超100GWh。

以下是2025 - 2030年中国分布式储能市场规模预测表:

从市场规模的增长可以看出,分布式储能行业在未来几年将保持高速增长态势。随着技术的不断进步和成本的持续降低,分布式储能的应用范围将进一步扩大,市场需求也将持续释放。

商业模式创新:多元探索,释放市场活力

共享储能模式成为行业发展的新亮点。第三方运营商通过容量租赁获取收益,项目IRR提升至8% - 10%。山东、新疆等地推广“共享储能 + 新能源”模式,提升了储能设施利用率。这种模式不仅降低了企业的投资成本,还提高了储能资源的利用效率,实现了多方共赢。

虚拟电厂聚合模式也为分布式储能行业带来了新的发展机遇。阳光电源、华为等企业通过虚拟电厂平台聚合分布式储能资源,参与电力市场调峰调频。以华为在澳大利亚的电站为例,其借助AI进行价格预测和风险评估,在调频辅助服务中收益远超其他电站。虚拟电厂聚合模式将分散的分布式储能资源整合起来,形成了规模效应,提高了储能系统在电力市场中的竞争力。

碳积分交易模式则为分布式储能企业提供了额外的收益渠道。广东、江苏探索储能碳积分体系,预计2025年交易规模达50亿元。储能企业可通过碳交易获得额外收益,进一步提升了分布式储能项目的经济性。

挑战与应对:多管齐下,破局前行

尽管分布式储能行业发展前景广阔,但也面临着一些挑战。技术风险方面,分布式储能技术尚处于发展阶段,存在技术不成熟、设备寿命短等问题。为应对这一挑战,企业需要加大研发投入,加强与科研机构的合作,不断推动技术创新,提高储能系统的性能和可靠性。

市场风险方面,分布式储能市场竞争激烈,存在市场饱和、价格波动等风险。企业需要加强市场调研,精准定位目标客户群体,提供差异化的产品和服务,提高市场竞争力。同时,企业还需要加强成本控制,优化供应链管理,降低生产成本,以应对价格波动带来的风险。

政策风险方面,政策环境变化可能对分布式储能产业造成影响,如政策调整、补贴退坡等。企业需要密切关注政策动态,及时调整发展战略,积极适应政策变化。同时,企业还可以加强与政府部门的沟通与合作,争取更多的政策支持。

未来展望:融合发展,引领能源革命

展望2025 - 2030年,中国分布式储能行业将迎来更加广阔的发展前景。在技术融合方面,多能互补系统将成为发展趋势,“光伏 + 储能 + 充电桩 + 数据中心”零碳园区、“海岛微网‘风电 + 海水制氢 + 储能’离网供电”等模式将加速落地。5G基站与分布式能源的结合也将为行业带来新的发展机遇,华为在广东试点“光伏 + 储能”一体化备电方案,降低了基站能耗,该方案已在全国推广超10万个基站。

在市场拓展方面,中国企业将加快海外布局,东南亚、中东地区成为出海重点。2024年中国企业承接海外分布式能源项目金额超200亿元,技术输出将成为新的增长点。中国企业在海外市场的成功布局,不仅将提升中国分布式储能行业的国际影响力,还将为全球能源转型做出贡献。

在行业生态方面,产业链上下游企业将加强协同合作,形成更加完善的产业生态。从电池材料供应商、电池制造商到系统集成商、运营商,各环节企业将紧密合作,共同推动分布式储能行业的发展。同时,行业协会、科研机构等也将发挥重要作用,加强行业自律,推动技术创新,为行业发展提供有力支持。

2025 - 2030年是中国分布式储能行业发展的关键时期。在政策支持、技术创新、商业模式创新等多重因素的推动下,分布式储能行业将迎来爆发式增长。行业参与者应抓住机遇,积极应对挑战,加强技术创新和商业模式探索,共同推动中国分布式储能行业迈向新的高度。如果您想了解更多关于中国分布式储能行业的详细数据和动态分析,请点击《2025-2030年中国分布式储能行业发展策略及市场深度研究分析报告》,获取更多专业信息。中研普华,与您共探分布式储能行业未来,共创辉煌!

-

关注公众号

免费获取更多报告节选

免费咨询行业专家