2025年中国量子通信行业:从实验室到商用化的新征程

通讯LiWanYi2025/6/16

前言

量子通信作为量子信息技术的重要分支,凭借其基于量子力学原理的无条件安全性,正在重塑全球信息安全格局。近年来,中国在量子通信领域的技术突破与产业化进程显著加速,从“墨子号”卫星到“京沪干线”骨干网,再到城域量子通信网络的规模化部署,已形成覆盖政务、金融、能源等核心领域的示范应用体系。随着“十四五”规划将量子信息列为战略性新兴产业,政策支持与资本投入持续加码,行业进入技术突破与商业化落地的关键窗口期。

一、行业发展现状分析

(一)技术突破与产业化进程

中国量子通信技术已实现从实验室到工程化的跨越。量子密钥分发(QKD)技术作为核心应用方向,其芯片化、小型化趋势显著,设备集成度与稳定性大幅提升。同时,量子隐形传态技术取得突破性进展,为未来广域量子通信网络构建奠定基础。在基础设施层面,全国已建成覆盖30余个核心城市的量子城域网,总里程突破1万公里,并与经典通信网络深度融合,形成“经典-量子混合组网”架构。此外,量子安全芯片、量子随机数发生器等衍生产品加速商业化,推动行业从单一技术向全链条生态演进。

(二)政策驱动与生态构建

国家层面将量子通信纳入“十四五”新基建重点领域,通过专项规划与资金支持加速技术转化。地方政府积极响应,建设量子通信产业园区,推动产学研用协同创新。例如,合肥、上海等地依托科研机构与企业资源,形成量子通信技术攻关与产业应用双轮驱动模式。同时,行业标准化进程加速,中国主导的量子密钥分发国际标准发布,推动技术话语权提升。

(数据来源:中研普华整理)

二、供需分析

(一)需求端:高安全场景驱动应用深化

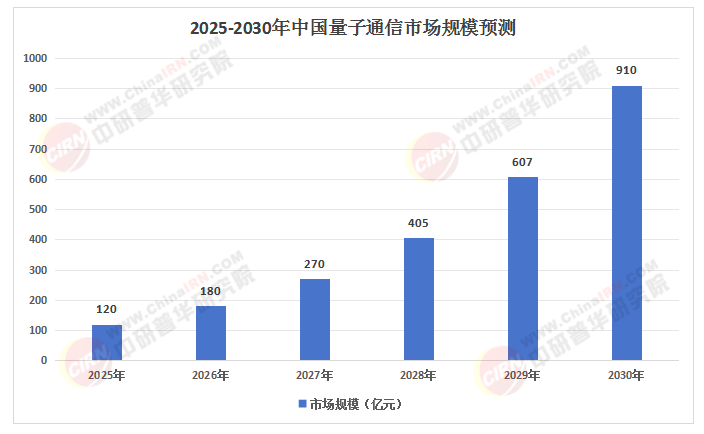

根据中研普华研究院《2025-2030年中国量子通信行业全景分析与发展战略研究报告》显示:金融、政务、军事等领域对绝对安全通信的需求成为量子通信市场增长的核心驱动力。金融行业加速推进量子加密改造,银行、证券等机构通过部署量子VPN、量子安全结算系统,提升交易数据传输安全性。政务领域则依托量子加密专网,保障敏感信息传输的不可窃听性。此外,电力调度、车联网等工业互联网场景对量子通信的需求逐步释放,推动应用场景从政务、金融向更广泛的行业渗透。

(二)供给端:产业链协同效应显现

上游核心器件国产化率持续提升,单光子探测器、量子点激光器等关键组件性能突破带动成本下降。中游组网设备集成商加快城域量子网络建设,推动量子通信网络覆盖范围扩大。下游应用市场呈现“政府主导、行业渗透”特征,运营商、金融机构等通过定制化解决方案,加速量子通信技术落地。同时,量子安全即服务(QSaaS)模式兴起,为中小企业提供低成本、高灵活性的安全通信服务。

三、竞争格局分析

(一)企业竞争态势

国内量子通信市场呈现“龙头企业主导、初创企业差异化突围”的格局。国盾量子、中电信量子等企业凭借技术积累与市场资源,占据45%以上市场份额,并在量子密钥分发、量子网络建设等领域形成竞争优势。初创企业则聚焦细分场景,如量子安全芯片、量子传感等,通过技术创新实现差异化发展。此外,海外企业通过技术合作方式加速渗透,但受限于本土化适配难度,市场占有率较低。

(二)国际竞争与合作

全球量子通信竞争格局呈现“中美欧三足鼎立”态势。中国在量子通信网络部署规模、专利数量等方面保持领先,但在量子随机数发生器等核心指标上仍落后于国际先进水平。为提升技术话语权,中国积极参与国际标准制定,推动量子通信技术全球化应用。同时,通过与欧洲科研机构合作,加速量子计算与通信的融合创新。

四、重点企业分析

(一)国盾量子:全链条布局引领者

作为A股唯一以量子科技为主营的上市公司,国盾量子覆盖量子通信、计算、精密测量全链条。其参与研发的“祖冲之三号”超导量子计算机实现76个量子比特优越性,推动中国量子计算进入“可用时代”。在量子通信领域,国盾量子提供量子密钥分发芯片、量子路由器等核心设备,并联合运营商构建量子安全云平台,服务金融、政务等高安全需求领域。

(二)中电信量子:生态整合者

依托中国电信的通信网络资源,中电信量子在量子通信组网与应用层面形成独特优势。其推出的量子加密路由器在银行系统部署量突破1.2万台,推动量子通信技术从实验室走向规模化商用。同时,中电信量子通过参股初创企业、联合实验室等方式,加速量子计算与通信的软件集成,构建开放生态体系。

(一)技术融合与场景拓展

未来五年,量子通信将与5G/6G、人工智能等技术深度融合,推动“量子+”应用场景爆发。例如,量子加密技术为5G基础设施提供“双保险”级安全保障,量子计算则通过优化算法提升金融风险评估效率。此外,量子通信网络将从政务、金融等敏感领域向电力调度、车联网等工业互联网延伸,形成千亿级细分市场。

(二)标准制定与国际化

随着量子通信技术成熟度提升,行业标准化进程加速。中国主导的量子密钥分发国际标准发布,推动技术话语权提升。未来,量子通信将形成覆盖设备、网络、应用的完整标准体系,为全球化应用奠定基础。同时,中国量子通信设备首次实现海外出口,标志着技术输出与产业国际化迈出关键一步。

六、投资策略分析

(一)核心投资方向

量子安全通信基础设施:聚焦骨干网、城域网建设需求,推动量子通信网络覆盖全国主要城市。

量子计算与通信融合应用:投资量子算法研发、量子云平台建设,加速量子计算在金融、医药等领域的商业化落地。

抗量子密码(PQC)技术布局:应对量子计算对传统密码体系的威胁,提前布局抗量子密码算法与产品。

(二)风险应对措施

技术路线风险:关注量子中继器、量子存储等关键技术进展,避免因技术迭代导致投资损失。

国际标准博弈:加强与国际标准组织合作,推动中国技术标准全球化应用。

供应链安全挑战:提升核心器件国产化率,降低对进口依赖。

如需了解更多量子通信行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2025-2030年中国量子通信行业全景分析与发展战略研究报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家