2025年中国再生医学行业竞争分析及发展前景预测

医疗XuYuWei2025/6/16

一、中国再生医学行业竞争格局:技术、资本与政策的博弈

(一)市场参与者分层与竞争维度

中研普华《2025-2030年中国再生医学行业竞争分析及发展前景预测报告》显示,当前,中国再生医学市场呈现“头部引领、细分突围、初创追赶”的竞争格局。头部企业凭借技术积累、资本优势与产业链整合能力,主导干细胞治疗、基因编辑等高壁垒领域;细分赛道龙头通过深耕生物材料、组织工程等方向,形成差异化竞争力;初创企业则聚焦前沿技术,以创新模式抢占细分市场。

从竞争维度看,技术实力、商业化能力与合规性成为核心要素。头部企业通过构建全产业链布局,从上游技术研发到下游临床应用形成闭环;细分赛道企业则通过技术合作与资源整合,加速产品落地;初创企业则以灵活机制快速迭代技术,吸引资本关注。

(二)技术路线竞争与专利壁垒

再生医学的核心技术包括干细胞治疗、基因编辑、组织工程与生物材料四大方向。干细胞治疗领域,自体与异体干细胞技术路线并行发展,前者在安全性上更具优势,后者在规模化应用上潜力更大;基因编辑方向,CRISPR技术仍是主流,但碱基编辑、表观遗传编辑等新技术正加速突破;组织工程领域,3D生物打印、器官芯片等技术为复杂器官修复提供新路径;生物材料方向,可降解材料、智能响应材料等创新不断涌现。

技术壁垒方面,专利布局成为企业竞争的关键。头部企业通过申请核心专利、构建专利池,形成技术护城河。例如,在干细胞治疗领域,头部企业已占据关键技术专利的60%以上;基因编辑方向,中国企业在CRISPR相关专利申请量上位居全球前列。

二、中国再生医学行业供需格局:需求爆发与供给升级的双重驱动

(一)需求端:未满足的临床需求与消费升级

随着人口老龄化加剧与慢性病发病率上升,再生医学在肿瘤、心血管疾病、神经退行性疾病等领域的应用需求持续增长。同时,消费者健康意识提升与支付能力增强,推动再生医学从“治疗”向“预防”“康复”延伸。例如,干细胞抗衰老、免疫细胞存储等消费级应用正逐渐普及。

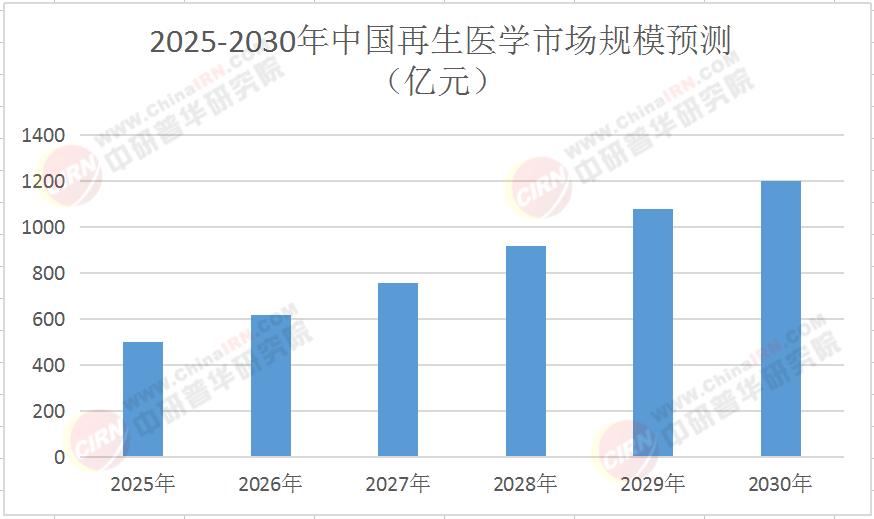

根据中研普华产业研究院发布的《2025-2030年中国再生医学行业竞争分析及发展前景预测报告》显示,预计2025年中国再生医学市场规模将突破500亿元,到2030年有望达到1200亿元,年均复合增长率超过20%。这一增长主要得益于需求端的爆发式增长与供给端的持续升级。

(二)供给端:技术突破与产能扩张

近年来,中国再生医学行业在技术研发与产业化方面取得显著进展。干细胞治疗领域,多款干细胞药物进入临床试验阶段,部分产品已获批上市;基因编辑方向,中国科学家在遗传病治疗、肿瘤免疫治疗等领域取得突破性成果;组织工程领域,3D生物打印人工器官、生物活性支架等产品加速落地;生物材料方向,新型生物材料的研发与应用不断拓展。

供给端升级的另一表现是产能扩张。头部企业通过建设GMP生产基地、扩大产能规模,满足市场需求。同时,产业链上下游协同发展,形成从原材料供应到终端产品应用的完整生态。

三、中国再生医学行业发展趋势:技术融合与全球化竞争

(一)技术融合:多学科交叉驱动创新

未来,再生医学将与人工智能、大数据、合成生物学等技术深度融合,推动行业创新。例如,AI技术可加速药物研发与个性化治疗方案设计;大数据技术可优化临床决策与患者管理;合成生物学技术可构建人工细胞与组织,为再生医学提供全新工具。

技术融合将带来两大变革:一是治疗效率提升,通过精准医疗与个性化治疗,提高患者治愈率与生活质量;二是成本降低,通过规模化生产与流程优化,降低治疗费用,推动再生医学普及。

(二)全球化竞争:国际合作与本土突破

随着再生医学技术的全球化发展,国际竞争日益激烈。中国企业在参与全球竞争的同时,也需加强本土创新。一方面,通过国际合作引进先进技术与管理经验,提升自身竞争力;另一方面,加大研发投入,突破关键核心技术,形成自主知识产权。

未来,中国再生医学行业将在全球产业链中占据更重要地位。头部企业将通过国际化布局,拓展海外市场;细分赛道企业将通过技术输出与品牌建设,提升国际影响力;初创企业将通过创新模式与灵活机制,吸引全球资本与人才。

四、中国再生医学行业挑战与机遇:风险与收益并存

(一)挑战:技术、伦理与商业化难题

尽管再生医学前景广阔,但仍面临诸多挑战。技术层面,干细胞治疗的安全性、基因编辑的脱靶效应等问题仍需解决;伦理层面,人类胚胎基因编辑、干细胞来源合法性等争议持续存在;商业化层面,高昂的研发成本、漫长的审批周期与有限的市场支付能力,制约行业规模化发展。

(二)机遇:政策、资本与市场红利

与此同时,中国再生医学行业也迎来前所未有的机遇。政策层面,国家出台多项支持政策,推动行业快速发展;资本层面,风险投资、产业基金等持续加码,为行业注入活力;市场层面,未满足的临床需求与消费升级,为行业提供广阔空间。

五、中研普华产业研究院观点与展望

中研普华产业研究院《2025-2030年中国再生医学行业竞争分析及发展前景预测报告》认为,2025-2030年是中国再生医学行业发展的关键期。行业参与者需把握以下趋势:一是技术融合加速,推动创新突破;二是全球化竞争加剧,需加强国际合作与本土创新;三是商业化路径多元化,需探索医保支付、商业保险等模式。

为应对挑战与把握机遇,中研普华产业研究院建议行业参与者:一是加大研发投入,突破关键核心技术;二是加强产业链协同,构建完整生态;三是拓展国际市场,提升全球竞争力;四是关注政策动态,合规经营。

表1 2025-2030年中国再生医学市场规模预测(亿元)

未来,中国再生医学行业将在技术、资本与政策的共同推动下,迎来爆发式增长。然而,行业参与者也需清醒认识到,技术壁垒、伦理争议与商业化难题仍是必须跨越的障碍。中研普华产业研究院将持续关注再生医学行业动态,为行业参与者提供深度研究与战略咨询。如果您想了解更多关于再生医学行业的具体数据动态与深度分析,请点击《2025-2030年中国再生医学行业竞争分析及发展前景预测报告》,获取更全面的市场信息与专业建议。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家