2025年中国机器人关节模组行业发展潜力及深度调查预测

机电XuYuWei2025/6/16

一、市场全景:中国机器人关节模组行业的蓬勃生机

近年来,随着智能制造、工业自动化、物流运输、医疗康复以及服务机器人等领域的快速发展,机器人关节模组市场需求呈现出爆发式增长。根据中研普华产业研究院发布的《2025-2030年中国机器人关节模组行业发展潜力及深度调查预测报告》显示,中国机器人关节模组行业市场规模正持续扩大,预计未来几年将保持高速增长态势。

从全球视角来看,中国已成为全球最大的机器人市场之一,机器人关节模组作为机器人技术的核心部件,其市场需求同样旺盛。特别是在工业机器人、服务机器人和医疗机器人等领域,对高性能、高精度、高可靠性的机器人关节模组需求更是与日俱增。这一趋势不仅推动了国内机器人关节模组生产企业的快速发展,也吸引了众多国际知名企业的目光,纷纷加大在中国市场的布局力度。

二、产业链深度透视:从原料到应用的全方位解析

1. 上游原料端:关键原材料的供应与挑战

机器人关节模组的上游原料主要包括高精度电机、传感器、减速器、控制器等核心零部件。这些零部件的质量和性能直接决定了机器人关节模组的整体表现。目前,国内在部分核心零部件领域已取得一定突破,但在高端产品领域仍存在一定的进口依赖。

中研普华产业研究院《2025-2030年中国机器人关节模组行业发展潜力及深度调查预测报告》指出,未来几年,随着国内机器人关节模组市场的不断扩大,对上游原料的需求也将持续增长。然而,上游原料市场也面临着一些挑战,如原材料价格波动、技术壁垒高、供应稳定性等。因此,机器人关节模组生产企业需要加强与上游供应商的合作,共同推动核心零部件的国产化进程,降低生产成本,提高供应链稳定性。

2. 中游生产端:技术创新与工艺优化的双重驱动

机器人关节模组的中游生产环节是产业链中的核心部分。在这一环节,企业需要通过技术创新和工艺优化,不断提升机器人关节模组的性能和质量。目前,国内机器人关节模组生产企业已经具备了一定的技术实力和生产能力,但在高端产品领域仍存在一定的差距。

为了缩小与国际先进水平的差距,国内企业需要加大研发投入,推动技术创新和工艺优化。通过采用先进的制造工艺和检测技术,提高机器人关节模组的精度、可靠性和寿命。同时,加强与高校、科研机构的合作,共同攻克关键技术难题,推动机器人关节模组技术的国产化进程。

3. 下游应用端:多元化需求驱动市场增长

机器人关节模组的下游应用领域广泛,主要包括工业机器人、服务机器人、医疗机器人、物流机器人等。其中,工业机器人是机器人关节模组的主要应用领域之一。随着智能制造和工业自动化的深入推进,工业机器人对高性能、高精度、高可靠性的机器人关节模组需求持续增长。

除了工业机器人领域外,服务机器人和医疗机器人领域也是机器人关节模组的重要应用市场。随着人口老龄化的加剧和消费者对智能生活需求的增加,服务机器人和医疗机器人市场呈现出快速增长的态势。这些领域对机器人关节模组的性能和质量提出了更高的要求,为机器人关节模组市场提供了新的增长点。

三、投资趋势预测:技术创新、应用拓展与产业升级的三重驱动

1. 技术创新:高性能机器人关节模组的研发与应用

随着机器人技术的不断进步和应用领域的不断拓展,对高性能机器人关节模组的需求日益增加。未来几年,机器人关节模组生产企业需要加大研发投入,推动高性能机器人关节模组的研发与应用。

中研普华产业研究院《2025-2030年中国机器人关节模组行业发展潜力及深度调查预测报告》预测,到2030年,高性能机器人关节模组将成为市场的主流产品。这类产品不仅具有更高的精度、可靠性和寿命,还具备更好的智能化和自适应能力,能够满足不同应用场景的需求。投资者可关注在高性能机器人关节模组研发、生产方面具有领先优势的企业,以及参与相关技术研发和应用的创新型企业。

2. 应用拓展:新兴领域对机器人关节模组的需求增长

随着机器人技术的不断发展和应用领域的不断拓展,新兴领域对机器人关节模组的需求也将持续增长。特别是在医疗、康复、教育、娱乐等领域,机器人关节模组的应用前景广阔。

中研普华产业研究院指出,未来几年,新兴领域将成为机器人关节模组市场的重要增长点。在医疗领域,机器人关节模组可用于手术机器人、康复机器人等高端医疗设备中,提高手术精度和康复效果;在教育领域,机器人关节模组可用于教学机器人、编程机器人等产品中,培养学生的创新能力和实践能力;在娱乐领域,机器人关节模组可用于玩具机器人、表演机器人等产品中,为消费者带来全新的娱乐体验。投资者可关注在新兴领域机器人关节模组研发、生产方面具有领先优势的企业,以及参与相关新兴领域技术研发和应用的企业。

3. 产业升级:智能制造与工业4.0的推动

随着智能制造和工业4.0的深入推进,机器人关节模组行业也将迎来产业升级的机遇。未来几年,机器人关节模组生产企业需要积极拥抱智能制造和工业4.0的理念,推动生产过程的自动化、智能化和数字化。

中研普华产业研究院《2025-2030年中国机器人关节模组行业发展潜力及深度调查预测报告》预测,到2030年,智能制造和工业4.0将成为机器人关节模组行业的重要发展趋势。通过采用先进的智能制造技术和工业互联网平台,实现生产过程的实时监控、优化调度和智能决策,提高生产效率和产品质量。同时,加强与上下游企业的合作,构建完整的产业生态链,推动机器人关节模组行业的协同发展。投资者可关注在智能制造和工业4.0方面具有领先优势的企业,以及参与相关技术研发和应用的企业。

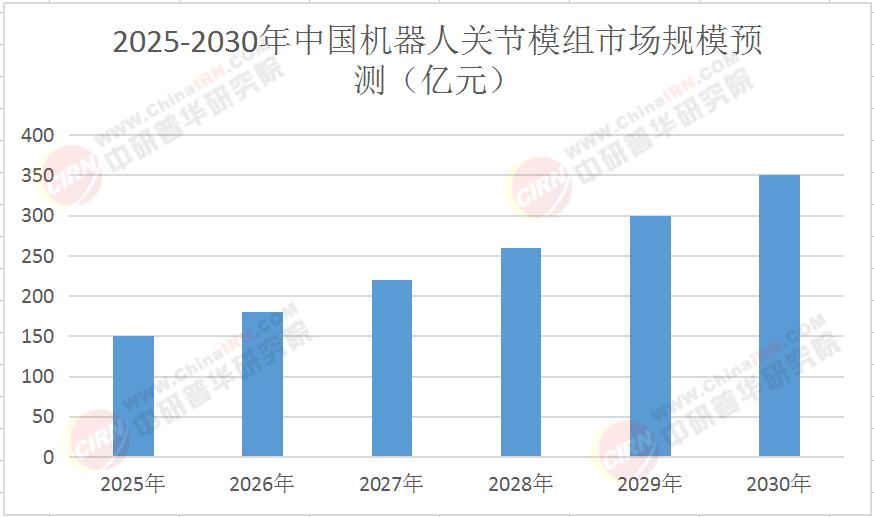

四、市场规模预测:稳健增长,潜力无限

以下是2025-2030年中国机器人关节模组市场规模预测表:

根据中研普华产业研究院《2025-2030年中国机器人关节模组行业发展潜力及深度调查预测报告》预测,中国机器人关节模组市场规模在2025-2030年期间将持续稳健增长。这一增长不仅得益于工业机器人、服务机器人和医疗机器人等传统领域对机器人关节模组需求的持续增长,还源于新兴领域对机器人关节模组的拓展应用。投资者可密切关注市场规模的动态变化,把握投资机遇。

五、投资风险与挑战:需谨慎应对,灵活布局

尽管中国机器人关节模组市场前景广阔,但投资者仍需谨慎应对潜在的风险与挑战。一方面,原材料价格波动、市场竞争加剧等因素可能对机器人关节模组生产企业的盈利能力产生影响;另一方面,新兴领域的发展速度和市场需求存在不确定性,可能给机器人关节模组市场带来一定的风险。

中研普华产业研究院《2025-2030年中国机器人关节模组行业发展潜力及深度调查预测报告》指出,投资者在布局机器人关节模组市场时,需充分考虑行业风险和挑战,灵活调整投资策略。一方面,可关注具有技术实力和市场优势的企业,降低投资风险;另一方面,可关注新兴领域的发展动态,把握市场机遇。

六、结语:携手中研普华,共创机器人关节模组未来

在2025-2030年这个充满机遇与挑战的时代里,中国机器人关节模组行业正迎来前所未有的发展机遇。作为行业领先的产业咨询机构,中研普华产业研究院凭借其深厚的研究实力和丰富的行业经验,为投资者提供了全面、深入、专业的行业分析和投资决策支持。

如果您对机器人关节模组市场的投资趋势感兴趣,想要了解更多关于该行业的最新动态和投资策略,欢迎点击《2025-2030年中国机器人关节模组行业发展潜力及深度调查预测报告》,获取更多详细信息和专业建议。让我们携手共进,共创机器人关节模组市场的美好未来!

-

关注公众号

免费获取更多报告节选

免费咨询行业专家