2025年中国养老金融行业:第三支柱发展的关键节点

金融LiWanYi2025/6/17

前言

中国正加速进入深度老龄化社会,养老金融作为应对人口结构变化的核心工具,已成为金融供给侧结构性改革的关键领域。2025年,国家金融监督管理总局等九部门联合发布《金融支持中国式养老事业指导意见》,明确提出构建多层次养老金融体系的目标。在此背景下,养老金融行业正经历从制度搭建到生态繁荣的转型,银行、保险、基金、信托等机构通过产品创新、技术赋能和跨行业融合,重塑行业竞争格局。

一、行业发展现状分析

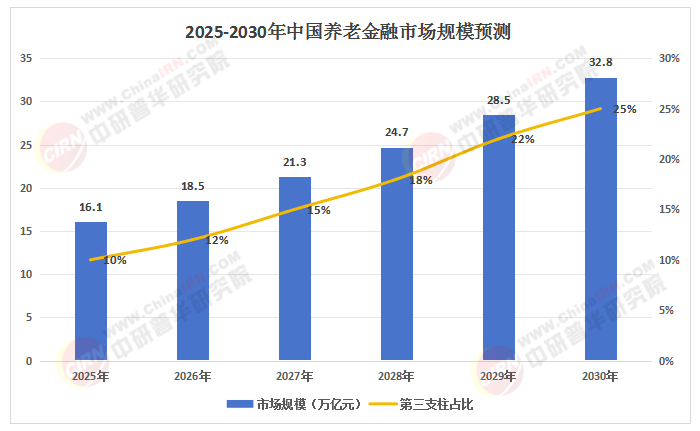

(一)政策驱动与制度框架完善

根据中研普华研究院《2025-2030年中国养老金融行业竞争分析及发展前景预测报告》显示:中国养老金融体系以“三支柱”为核心:第一支柱基本养老保险覆盖超95%人口,但替代率不足50%,面临可持续性压力;第二支柱企业年金与职业年金覆盖面有限,仅惠及7000万职工;第三支柱个人养老金制度自2022年试点以来,已覆盖36个城市,开户人数突破5000万,但转化率不足。政策层面,税收优惠、产品扩容和跨部门协同成为主要推动力。例如,个人养老金账户年缴费上限有望从1.2万元提升至2万元,税优范围扩展至商业护理保险;普惠养老专项再贷款、养老专项债券等工具为产业融资提供支持。

(二)市场需求与产品创新

随着60岁以上人口占比突破22%,养老金融需求呈现多元化特征。传统储蓄养老模式逐渐向“养老金+服务”转型,保险、理财、基金等产品加速创新。例如,保险公司推出“保证+浮动”收益模式的养老年金险,银行开发收益稳健、期限灵活的养老理财产品,基金公司布局目标日期基金(TDF)和目标风险基金(TRF)。此外,养老信托、住房反向抵押贷款等创新产品逐步落地,但适老化设计和法规细则仍需完善。

(三)技术赋能与数字化转型

金融科技深度融入养老金融全链条。区块链技术应用于养老金账户管理,实现跨机构数据实时同步;人工智能驱动的智能投顾系统,根据用户风险偏好提供个性化资产配置方案;大数据风控模型覆盖90%的养老理财产品,降低信用风险。例如,招商银行“摩羯智投”养老版实现资产配置再平衡自动化,用户留存率达85%。

(数据来源:中研普华整理)

二、竞争格局分析

(一)市场主体与差异化竞争

养老金融市场竞争呈现“银行系主导、保险机构深耕、基金公司突破、科技公司渗透”的格局。银行依托渠道优势,托管养老金资产占比超60%;保险机构发挥长期资金管理特长,养老年金保险保费收入突破2万亿元;基金公司通过目标风险策略产品抢占市场,目标日期基金规模年均增速超35%。新兴金融科技企业通过智能投顾切入市场,用户数突破1200万。

(二)区域发展与梯度特征

长三角、珠三角等经济发达地区形成高端养老社区+家族信托的创新模式,个人养老金账户开立数占比超30%;中西部地区依托普惠金融政策,推动基础养老金融服务下沉,县域市场覆盖率预计达85%以上。粤港澳大湾区依托跨境金融优势,推出港澳居民参保便利化措施,吸引超3万名港澳居民开立账户。

(三)跨行业融合与生态构建

“金融+养老服务”成为竞争焦点。保险公司与医疗机构合作开发健康管理型养老产品,银行与养老社区合作提供金融支持,形成“保险+社区+医疗”闭环。例如,泰康保险打造CCRC(持续照料退休社区),配套反向抵押贷款、租金收益权理财;平安银行联合同仁堂推出“健康积分”体系,积分可抵扣养老金融产品费用。

三、重点企业分析

(一)银行系:工商银行

工商银行依托全国4.5万个网点,构建“账户+产品+服务”生态闭环。其养老理财产品采用“固收+”策略,覆盖不同风险偏好客户;推出“全生命周期养老账户”,整合储蓄、保险、基金等功能,管理规模突破2000亿元。

(二)保险系:平安集团

平安集团通过“金融+健康+养老社区”体系,覆盖超210万客户。其养老年金险提供“保证+浮动”收益,支持灵活缴费与终身领取;养老社区入住率达93%,年化综合收益率达6.8%。

(三)基金系:华夏基金

华夏基金布局目标日期基金和目标风险基金,产品线覆盖“稳健型”“平衡型”“进取型”组合。其开发的“长寿风险定价系统”将预期寿命测算误差控制在1.5年以内,显著优于行业平均水平。

(一)产品端:全生命周期解决方案

未来,养老金融产品将向“一站式”解决方案演进。例如,整合养老金积累、健康管理、遗产规划的综合性产品;与护理服务挂钩的保险计划;针对失能老人、农村老人的普惠型产品。

(二)服务端:智能化与适老化

智能投顾、远程视频核保、上门签约等服务将普及。银行APP增设“养老专区”,提供风险评估、产品比价及收益模拟服务;电子渠道适老化改造率提升至80%以上,降低使用门槛。

(三)产业端:银发经济与跨境融合

养老金融将深度融入银发经济产业链,支持养老社区、康复医院、智慧养老设备等项目。例如,REITs工具创新养老金投资渠道,医疗护理机器人产业市场规模突破200亿元。跨境养老金融方面,中银香港推出大湾区跨境年金计划,衔接港澳与内地养老保障体系。

五、投资策略分析

(一)重点领域筛选

养老社区与医养结合:优先布局系统重要性养老设施、骨干节点养老设施,享受税收优惠和床位补贴。

养老金融科技:关注智能精算平台、养老金区块链结算系统等底层技术企业。

跨境养老金融:持有大湾区跨境年金计划牌照的机构,具备全球化资产配置能力。

(二)风险收益平衡

多元化资产配置:通过FOF模式分散风险,权益类资产配置比例逐步提升至25%-30%。

长寿风险对冲:开发长寿风险证券化产品,利用国债期货等衍生工具套期保值。

如需了解更多中国养老金融行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2025-2030年中国养老金融行业竞争分析及发展前景预测报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家