2025年中国安全节能环保行业:绿色浪潮下的新机遇与财富密码

能源XuYuWei2025/6/18

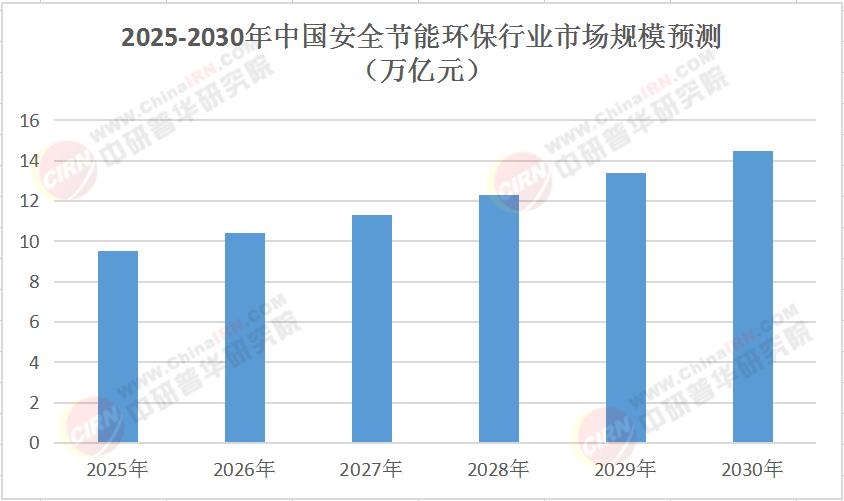

一、市场规模:绿色浪潮下的持续扩张

近年来,中国安全节能环保行业市场规模呈现出持续扩张的态势。随着国家“双碳”目标的深入推进,以及一系列节能环保政策的出台,安全节能环保行业迎来了前所未有的发展机遇。根据中研普华产业研究院发布的《2025-2030年中国安全节能环保行业动态研究及市场盈利预测报告》显示,2025年中国安全节能环保行业市场规模已突破9.5万亿元大关,预计至2030年将增长至近14.5万亿元,年均复合增长率保持在8% - 9%之间。

这一增长主要得益于以下几个方面:

政策驱动:国家出台了一系列节能环保政策,如《“十四五”节能减排综合工作方案》《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》等,为安全节能环保行业提供了良好的政策环境。这些政策不仅明确了节能减排的目标任务,还通过财政补贴、税收优惠等手段,鼓励企业加大节能环保投入,推动行业快速发展。

市场需求:随着人们环保意识的提高和绿色消费理念的普及,市场对安全节能环保产品和服务的需求持续增长。无论是工业领域的节能改造,还是居民日常生活中的绿色消费,都为安全节能环保行业提供了广阔的市场空间。

技术创新:技术创新是推动安全节能环保行业市场规模扩大的核心动力。近年来,中国在节能环保技术领域取得了显著突破,如高效节能技术、清洁能源技术、环保监测技术等,这些技术的不断成熟和商业化应用,提升了安全节能环保产品的性能和竞争力,进一步激发了市场需求。

以下为2025 - 2030年中国安全节能环保行业市场规模预测表格:

二、技术趋势:多元化与智能化引领行业变革

中研普华《2025-2030年中国安全节能环保行业动态研究及市场盈利预测报告》表示,在技术趋势方面,中国安全节能环保行业正朝着多元化、智能化的方向发展。多元化体现在技术类型的不断丰富和应用场景的持续拓展上,而智能化则通过引入人工智能、大数据、物联网等技术手段,提升了行业的智能化水平。

高效节能技术:高效节能技术是安全节能环保行业的核心技术之一。近年来,随着电机系统节能技术、余热利用技术等高效节能技术的不断成熟和商业化应用,工业领域的能源利用效率得到了显著提升。例如,通过采用先进的电机系统节能技术,企业可以降低电机能耗,提高生产效率,从而实现节能减排的目标。

清洁能源技术:清洁能源技术是安全节能环保行业的重要组成部分。随着太阳能、风能、生物能等清洁能源技术的不断完善和成熟,清洁能源在能源结构中的占比逐渐提高。特别是在分布式光伏发电、余热余压发电等领域,清洁能源技术的应用不仅降低了企业的能源消耗成本,还提升了能源利用效率。

环保监测技术:环保监测技术是保障环境质量的重要手段。随着物联网、大数据等技术的不断发展,环保监测技术正朝着智能化、自动化的方向发展。通过引入智能传感器、远程监控等技术手段,环保监测部门可以实现对环境质量的实时监测和预警,为环境治理提供科学依据。

三、竞争格局:头部企业引领,新兴势力崛起

中国安全节能环保行业竞争激烈,头部企业与新兴势力并存,共同推动着行业的发展。头部企业凭借规模优势、研发能力、渠道布局和品牌影响力,占据市场主导地位。这些企业通过不断推出新品、优化产品结构和提升品牌影响力,巩固了市场地位。例如,一些企业在高效节能装备制造、清洁能源开发等领域取得了显著成绩,赢得了市场的广泛认可。

与此同时,新兴势力也通过精准定位和产品创新,在细分市场中快速崛起。这些企业往往聚焦于某一特定消费群体或某一特定应用场景,推出具有差异化竞争优势的产品。例如,一些专注于环保监测设备研发的小众品牌,通过独特的外观设计、出色的性能表现和合理的价格定位,在年轻消费群体中迅速打开了市场。

四、消费需求:多元化、品质化成为主流

在消费需求方面,中国安全节能环保市场呈现出多元化、品质化的特点。中研普华《2025-2030年中国安全节能环保行业动态研究及市场盈利预测报告》调研显示,消费者对安全节能环保产品的需求不再局限于基本的节能环保功能,而是更加注重产品的性能、品质、设计等方面。

性能需求:消费者对安全节能环保产品的性能要求越来越高。例如,在节能家电领域,消费者不仅关注产品的能耗指标,还关注产品的制冷/制热效果、噪音水平等性能指标。在环保监测设备领域,消费者则关注设备的监测精度、稳定性等性能指标。

品质需求:随着消费者环保意识的提高和绿色消费理念的普及,消费者对安全节能环保产品的品质要求也越来越高。他们更倾向于选择那些品质可靠、售后服务完善的产品。因此,企业在生产过程中需要更加注重产品的品质控制和服务提升。

设计需求:在满足性能和品质需求的基础上,消费者对安全节能环保产品的设计也提出了更高要求。他们希望产品不仅具有实用功能,还具有美观大方的外观设计。因此,企业在产品开发过程中需要更加注重产品的设计创新和用户体验提升。

五、投资价值评估:机遇与挑战并存

从投资价值评估的角度来看,中国安全节能环保行业在未来五年内仍具有较大投资潜力。随着国家“双碳”目标的深入推进和一系列节能环保政策的出台,安全节能环保市场将持续扩大,为投资者提供了广阔的市场空间。

然而,在投资过程中,投资者也需要充分考虑市场竞争的加剧、技术迭代的风险以及原材料价格波动等风险因素。随着头部企业市场份额的扩大和新兴品牌的崛起,市场竞争将日益激烈。同时,新型节能环保技术的不断涌现和应用,也要求企业不断加大研发投入,以保持技术领先地位。此外,原材料价格波动也可能对安全节能环保产品的生产成本和盈利能力产生影响。

为了更好地把握投资机会并降低投资风险,投资者可以关注以下几个方面:

关注技术创新:选择具有自主研发能力和技术储备的企业进行投资,这些企业往往能够在市场竞争中脱颖而出。

布局细分市场:随着安全节能环保市场的不断细分和拓展,投资者可以关注那些具有差异化竞争优势的细分市场,如环保监测设备、高效节能装备等。

探索新兴应用场景:除了传统的工业、建筑等领域外,安全节能环保技术还可以应用于交通、农业、市政等新兴领域。投资者可以关注这些新兴应用场景的发展动态,寻找投资机会。

六、未来展望:绿色浪潮下的新蓝海

中研普华《2025-2030年中国安全节能环保行业动态研究及市场盈利预测报告》展望未来,中国安全节能环保行业将继续朝着多元化、智能化、品质化的方向发展。绿色浪潮的推动下,安全节能环保行业将成为未来经济发展的重要增长点。

技术创新将持续引领行业发展:随着科技的不断进步和创新能力的不断提升,安全节能环保行业将迎来更多的技术突破和应用创新。这些技术创新将进一步提升安全节能环保产品的性能和竞争力,推动行业快速发展。

市场需求将持续释放:随着人们环保意识的提高和绿色消费理念的普及,市场对安全节能环保产品和服务的需求将持续释放。特别是在工业、建筑、交通等领域,节能改造和环保治理的需求将更加迫切,为安全节能环保行业提供更多市场机遇。

政策环境将持续优化:为了推动安全节能环保行业的快速发展,国家将继续出台一系列支持政策。这些政策将涵盖财政补贴、税收优惠、绿色金融等多个方面,为行业提供良好的政策环境和发展机遇。

七、结语:中研普华——您的产业咨询专家

在这个充满机遇与挑战的市场中,中研普华产业研究院作为您的产业咨询专家,将为您提供全方位、一站式的产业咨询服务。我们拥有深厚的行业研究背景和丰富的项目经验,能够为您提供最专业、最权威、最全面的产业咨询服务。

如果您想了解更多关于中国安全节能环保行业的市场动态、技术趋势、竞争格局以及投资价值评估等方面的信息,请点击《2025-2030年中国安全节能环保行业动态研究及市场盈利预测报告》。我们将持续跟踪行业动态,为您提供最新、最全面的市场分析和预测。选择中研普华,就是选择专业与信赖!让我们一起携手,共同探索中国安全节能环保行业的未来新蓝海!

-

关注公众号

免费获取更多报告节选

免费咨询行业专家