2025年中国汽车经销商行业融资现状分析

零售LiWanYi2025/6/18

前言

在汽车产业电动化、智能化转型与消费升级的双重驱动下,中国汽车经销商行业正经历深度重构。传统4S店模式面临渠道下沉、服务升级与数字化转型的多重挑战,而新能源汽车直营模式、二手车交易平台等新业态的崛起,进一步加剧了行业竞争格局的分化。

一、行业发展现状分析

(一)渠道模式:多元化与融合化并存

传统4S店仍是主流渠道,但占比逐步下降。新能源汽车品牌通过“直营+授权”模式加速渗透,例如特斯拉、蔚来等品牌在一线城市核心商圈布局体验中心,同时在低线城市依托授权经销商扩大覆盖。二手车交易平台(如瓜子二手车、优信)通过线上线下融合模式,推动二手车交易标准化。

(二)盈利结构:从销售向服务转型

新车销售利润占比持续下降,售后服务、金融保险、二手车置换等衍生业务成为核心增长点。头部经销商集团通过“汽车超市”模式整合多品牌资源,提升客户全生命周期价值。例如,广汇汽车通过“售后+金融”双轮驱动,衍生业务收入占比超40%。

(三)融资环境:政策支持与资本分化

政策层面,银保监会鼓励金融机构加大对汽车消费的支持力度,推动汽车金融渗透率提升。资本层面,头部经销商集团通过上市、发债等方式拓宽融资渠道,而中小经销商则面临融资难、融资贵问题。新能源汽车经销商更受资本青睐,例如理想汽车经销商完成多轮融资,用于渠道扩张。

(四)竞争格局:头部集中与区域分化

根据中研普华研究院《2025-2030年中国汽车经销商行业融资现状分析及投资前景预测研究报告》显示:中国汽车经销商行业集中度持续提升,前十大经销商集团市占率超30%。区域市场分化明显,一线城市经销商面临租金、人力成本压力,而三四线城市经销商受益于消费升级与渠道下沉,盈利能力增强。

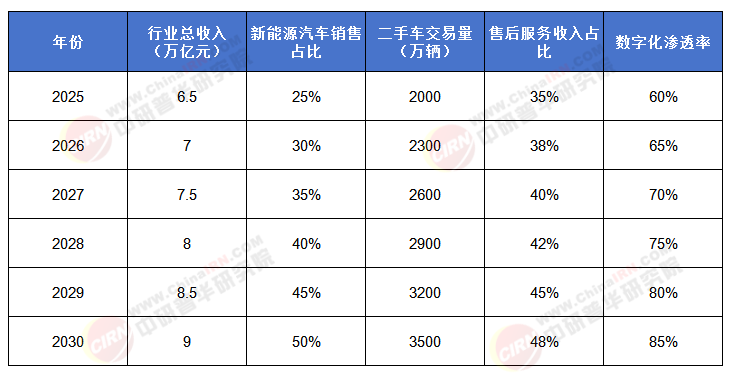

2025-2030年中国汽车经销商行业核心指标预测

(数据来源:中研普华整理)

二、汽车销售分析

(一)新车销售:新能源与智能化主导

新能源汽车渗透率持续提升,传统燃油车经销商加速转型。头部经销商通过与新能源品牌合作,布局充电桩、换电站等基础设施,提升客户粘性。智能化配置(如自动驾驶、智能座舱)成为新车销售的核心卖点,经销商通过场景化体验提升转化率。

(二)二手车销售:政策红利与模式创新

二手车交易政策持续放宽,跨省通办、增值税减免等措施推动市场活跃度提升。经销商通过“认证二手车”品牌化运营,提升消费者信任度。例如,永达汽车推出“永达认证二手车”,提供质保、延保等服务,二手车销量同比增长。

(三)售后服务:数字化与个性化升级

售后服务从维修保养向全生命周期管理延伸。经销商通过数字化工具(如智能诊断系统、客户管理系统)提升服务效率,同时推出个性化服务套餐(如女性车主专属保养、夜间快修)满足差异化需求。

(四)金融保险:场景化与生态化融合

汽车金融渗透率持续提升,经销商通过与金融机构合作推出低首付、长周期贷款产品。保险业务从单一车险向综合保险服务延伸,例如提供延保、道路救援等增值服务。头部经销商集团通过自建金融科技平台,实现金融业务线上化。

三、重点企业分析

(一)广汇汽车:多元化布局的领跑者

广汇汽车通过“新车+二手车+金融+售后”全产业链布局,构建差异化竞争优势。其与多家新能源品牌达成合作,布局超充网络;二手车业务通过“线上拍卖+线下展厅”模式,实现全国流通。2025年,广汇汽车新能源车销量占比提升,二手车交易量同比增长。

(二)中升控股:高端品牌与数字化运营的标杆

中升控股聚焦豪华品牌(如奔驰、雷克萨斯),通过“数字化展厅+智能客服”提升客户体验。其推出的“中升GO”APP整合选车、购车、售后全流程服务,用户活跃度提升。中升控股在新能源汽车售后领域布局,建设电池回收网络。

(三)永达汽车:二手车与新能源双轮驱动

永达汽车以二手车业务为核心增长点,通过“认证二手车+拍卖平台”实现规模化运营。其与蔚来、小鹏等新能源品牌合作,建设交付中心与售后服务中心。永达汽车推出的“永达新能源”品牌,提供充电桩安装、电池检测等一站式服务。

(四)美东汽车:区域深耕与精细化运营的典范

美东汽车聚焦三四线城市,通过“小而美”门店模式降低运营成本。其与比亚迪、吉利等自主品牌合作,推出“县域市场专属服务包”,包括免费保养、道路救援等。美东汽车通过社群运营提升客户粘性,复购率提升。

(一)渠道模式:从“重资产”向“轻量化”转型

传统4S店模式加速向“卫星店+交付中心”转型,降低租金与人力成本。新能源汽车品牌通过“城市展厅+线上订车”模式,实现轻资产运营。经销商集团通过共享售后服务中心,提升资源利用率。

(二)盈利模式:从“交易差价”向“服务增值”升级

售后服务、金融保险、二手车置换等衍生业务收入占比持续提升。经销商通过数据驱动的精准营销,提升客户全生命周期价值。例如,通过客户画像分析推出个性化服务套餐,提升客户满意度与复购率。

(三)数字化能力:从“工具应用”向“生态构建”深化

数字化工具(如VR看车、智能客服)成为标配,经销商通过数据中台实现客户、车辆、库存的全链路管理。头部企业通过自建电商平台,打通线上线下流量,提升转化效率。

(四)绿色转型:从“合规要求”向“价值创造”突破

新能源汽车售后市场(如电池回收、充电桩运营)成为新增长点。经销商通过参与碳交易、提供绿色金融服务,实现环境效益与经济效益双赢。例如,建设光伏充电站,降低运营成本的同时提升品牌形象。

五、投资策略及风险分析

(一)投资策略

聚焦头部企业:选择具备全产业链布局能力、数字化运营能力与新能源转型经验的头部经销商集团。

布局新兴业态:关注二手车交易平台、新能源汽车售后服务商等细分领域龙头企业。

关注区域机会:三四线城市消费升级与渠道下沉带来结构性机遇,重点关注区域深耕型企业。

拥抱技术变革:投资具备AI、大数据等核心技术能力的汽车科技企业,推动传统经销商数字化转型。

(二)风险分析

政策风险:新能源汽车补贴退坡、二手车限迁政策反复等可能影响市场需求。

市场风险:新车价格战、库存积压等可能导致经销商盈利能力下降。

技术风险:智能化、电动化技术迭代加速,经销商需持续投入升级设备与人员培训。

竞争风险:新能源汽车直营模式、互联网平台跨界竞争可能挤压传统经销商市场份额。

如需了解更多中国汽车经销商行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2025-2030年中国汽车经销商行业融资现状分析及投资前景预测研究报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家