2025年中国节能灯座行业深度洞察:市场变革与未来趋势

机电XuYuWei2025/6/19

一、行业全景:市场规模与增长逻辑

1.1 市场规模与增长驱动

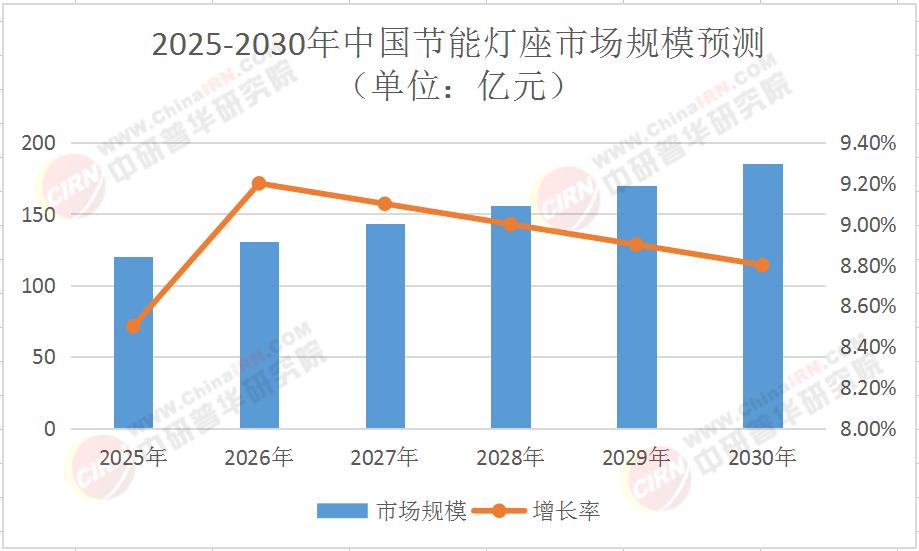

根据中研普华产业研究院发布的《2025-2030年中国节能灯座行业市场调查分析与发展趋势预测研究报告》显示,2025年中国节能灯座市场规模预计突破120亿元,年复合增长率(CAGR)达8.5%。这一增长主要得益于三大核心驱动力:

政策红利持续释放:国家“十四五”规划明确提出“推广高效照明产品”,多地政府通过补贴、税收优惠等措施推动LED照明普及,直接带动灯座需求。

智能家居渗透率提升:智能灯座作为智能家居入口,2025年出货量占比预计达35%,较2020年提升20个百分点。

产业升级与出口拉动:中国灯座产能占全球60%,东南亚、中东等新兴市场基建需求旺盛,推动出口额年增12%。

1.2 市场结构演变

从产品类型看,LED灯座占据主导地位,2025年市场份额达78%,较2020年提升15个百分点;智能灯座增速最快,CAGR达18%,主要应用于商业照明、高端家居及公共设施。从应用场景看,家居照明占比45%,商业照明占比30%,工业及户外照明占比25%。

表1:2025-2030年中国节能灯座市场规模预测(单位:亿元)

二、竞争格局:头部企业与新兴势力角力

2.1 头部企业优势稳固

行业CR5(前五名企业市场份额)达45%,其中公牛集团、欧普照明、飞利浦(中国)凭借品牌、渠道与技术优势占据主导地位。

2.2 新兴势力崛起

小米生态链企业、涂鸦智能等跨界玩家以“高性价比+智能化”切入市场,2025年新兴品牌市场份额达15%,较2020年提升8个百分点。

2.3 区域竞争分化

长三角、珠三角地区集中了全国70%的灯座产能,其中广东佛山、浙江宁波形成产业集群。中西部地区依托成本优势与政策扶持,产能占比逐步提升至15%,但高端产品仍依赖东部沿海供应链。

三、技术趋势:智能化与绿色化双轮驱动

3.1 智能灯座:从单一控制到场景化生态

智能灯座技术迭代加速,2025年主流产品已实现“语音控制+APP远程管理+能耗监测”三合一功能。中研普华《2025-2030年中国节能灯座行业市场调查分析与发展趋势预测研究报告》预测,未来五年,技术突破将聚焦三大方向:

AIoT深度融合:通过边缘计算与云端协同,实现灯座与窗帘、空调等设备的联动控制。

无感交互:毫米波雷达、红外传感技术使灯座可自动感知人体活动,动态调节亮度。

能源管理:集成电力监测模块,为用户提供用电报告与节能建议。

3.2 绿色制造:从材料到工艺的全面革新

环保政策趋严推动灯座材料升级,2025年可回收塑料使用率将达60%,生物基材料占比提升至15%。生产工艺方面,自动化率超80%,单件能耗较2020年降低25%。

3.3 标准化与认证壁垒

国际UL1993认证、国内3C认证成为市场准入门槛,头部企业通过参与制定《智能灯座通用技术规范》等行业标准,构建技术护城河。

四、未来展望:2030年行业图景

到2030年,中国节能灯座行业将呈现三大特征:

智能化普及:智能灯座渗透率超60%,成为智能家居基础设施。

绿色化主导:可回收材料使用率达90%,单件产品碳足迹较2025年降低40%。

集中度提升:CR10超60%,头部企业通过并购整合形成全产业链优势。

结语:把握变革机遇,引领行业未来

中国节能灯座行业正处于技术迭代与市场重构的关键窗口期。企业需以技术创新为引擎,以绿色化、智能化为方向,构建差异化竞争力。中研普华产业研究院将持续跟踪行业动态,为企业提供战略咨询、市场调研、投资分析等一站式服务,助力客户在变革中抢占先机。

立即获取完整报告,点击《2025-2030年中国节能灯座行业市场调查分析与发展趋势预测研究报告》,解锁更多深度数据与战略建议!

-

关注公众号

免费获取更多报告节选

免费咨询行业专家