2025年版化学品行业兼并重组机会研究及决策咨询

石化XuYuWei2025/7/26

一、行业变局:三大趋势重构竞争底层逻辑

1. 技术迭代加速“高端化”整合

电子化学品、新能源材料、生物基材料等高端领域增速达15%-20%,显著高于行业平均水平,但国产化率普遍不足50%。中研普华产业研究院在《2025-2030年版化学品行业兼并重组机会研究及决策咨询报告》中指出,半导体光刻胶、氢燃料电池质子交换膜、碳纤维等“卡脖子”环节的技术突破,将成为并购市场的核心驱动力。具备研发资源整合能力的企业,可通过并购快速获取专利池、人才团队与测试平台,缩短技术迭代周期3-5年,抢占千亿级市场空间。

2. 绿色转型重塑“资产估值”体系

双碳目标下,低碳技术储备成为企业估值的核心变量。采用绿色工艺的企业单位产值碳排放较行业均值低25%-30%,其并购对价往往高出市场价20%-40%。中研普华产业规划团队测算,2025-2030年,生物基材料、碳捕集技术(CCUS)、氢能产业链等低碳领域的并购交易额将占行业总规模的35%以上,且估值溢价率持续攀升。这种“绿色溢价”正在倒逼企业重构并购逻辑——从单纯追求规模转向关注ESG(环境、社会、治理)指标。

3. 区域分化催生“跨区域”整合需求

长三角依托跨国企业集群形成高端材料产业带,单位产值能耗较全国平均水平低15%-20%;西北煤化工基地通过技术迭代实现单位产品能耗下降12%-18%。中研普华市场调研显示,2025-2030年,中西部地区将承接60%以上的化工产能转移,但区域市场碎片化问题突出——前五大企业市场占有率不足35%。这为具备跨区域整合能力的企业提供了机遇:通过并购地方龙头企业,快速获取资源禀赋、渠道网络与政策红利,构建“东部研发+西部制造”的协同模式。

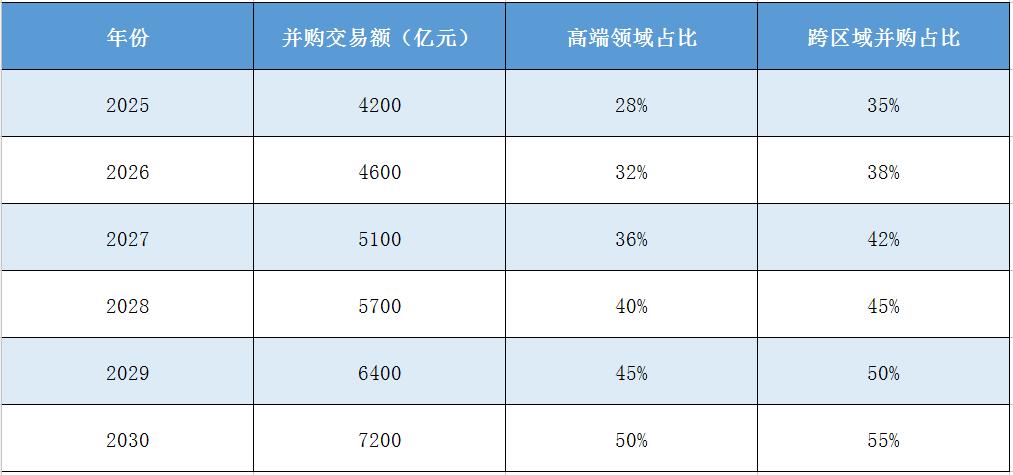

2025-2030年中国化学品行业并购市场规模预测表

二、并购机遇:三大赛道孕育战略价值

1. 功能性材料:技术突破驱动的“高溢价”赛道

电子特气、高性能纤维、光学膜等细分领域,进口替代空间超千亿元,需求增速达18%-22%/年。中研普华产业研究院在《2025-2030年版化学品行业兼并重组机会研究及决策咨询报告》中建议,投资者重点关注两类标的:一是已实现技术突破但产能不足的企业,通过并购快速扩大市场份额;二是掌握核心专利但商业化能力薄弱的研究机构,通过产学研整合加速技术落地。预计到2030年,功能性材料领域的并购溢价率将达50%以上,成为行业估值最高的赛道。

2. 低碳技术:政策红利与市场需求的“双重驱动”

生物基材料、CCUS、氢能产业链等低碳领域,受政策扶持与市场需求双重拉动,2025-2030年复合增长率将超25%。中研普华产业规划团队分析,具备低碳技术储备的企业可通过并购实现三重收益:一是获取政策补贴与税收优惠;二是满足下游客户ESG采购要求;三是抢占碳交易市场先机。预计到2028年,低碳技术领域的并购交易额将突破2000亿元,占行业总规模的35%以上。

3. 数字化服务:从“产品”到“解决方案”的转型抓手

工业互联网、AI配方优化、供应链数字化等新兴领域,正在重塑化学品行业的服务模式。中研普华市场调研显示,采用数字化服务的企业客户留存率提升40%,单客户年均贡献值增长25%。这为传统化工企业提供了并购转型方向:通过收购数字化服务商,快速构建“产品+服务”的生态体系,提升客户粘性与利润率。预计到2030年,数字化服务领域的并购交易额将占行业总规模的15%以上,成为新的增长极。

三、决策框架:中研普华的并购价值评估模型

在行业变局中,如何精准识别并购标的、规避整合风险、实现价值最大化?中研普华产业研究院结合20年行业深耕经验,构建了“三维价值评估模型”:

1. 技术维度:专利数量与商业化潜力

评估标的的技术壁垒、专利布局与研发团队稳定性,重点分析其技术是否符合行业趋势(如低碳化、高端化),以及商业化路径的可行性。

2. 财务维度:现金流稳定性与估值合理性

通过DCF(现金流折现)与可比公司法,综合评估标的的估值水平,重点关注其现金流生成能力与负债结构,避免高溢价并购导致的财务压力。

3. 战略维度:协同效应与整合难度

分析并购双方在供应链、客户、渠道、技术等方面的协同潜力,以及文化融合、组织架构调整等整合风险,确保并购后能实现“1+1>2”的效应。

如果您想获取更详细的行业并购趋势分析、标的评估工具或定制化决策方案,立即点击《2025-2030年版化学品行业兼并重组机会研究及决策咨询报告》查看完整版产业报告,解锁千亿级市场的并购制胜策略!

-

关注公众号

免费获取更多报告节选

免费咨询行业专家