2025年中国除垢剂行业市场分析及发展前景预测

资讯XuYuWei2025/7/26

一、市场格局:从“规模扩张”到“价值重构”

1. 工业领域:硬需求撑起60%市场,技术升级催生结构性机会

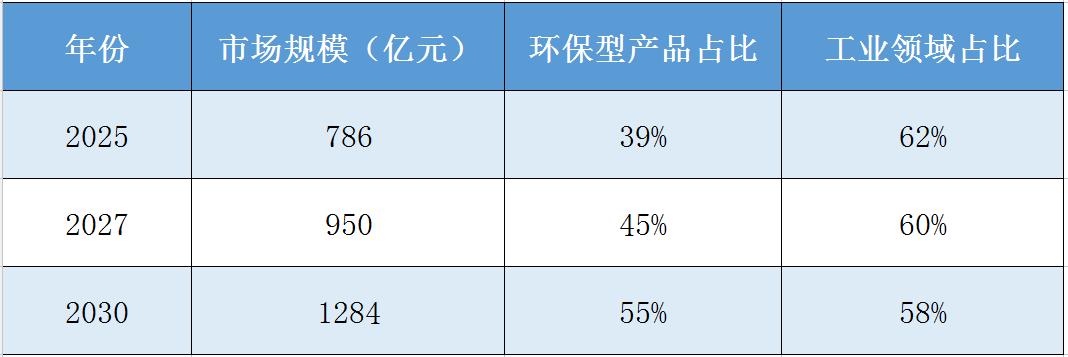

电力、石化、冶金三大行业占据工业除垢剂需求的绝对主导地位。以火电厂为例,锅炉结垢1毫米将导致热效率下降3%,每年多消耗标准煤数万吨。随着《工业水效提升行动计划》强制实施,高浓缩比、低磷配方的特种除垢剂需求激增。据中研普华产业研究院发布的《2025-2030年中国除垢剂行业市场分析及发展前景预测报告》显示,2025年工业领域除垢剂市场规模预计达534亿元,到2030年将突破900亿元,年复合增长率达11.2%。

技术突破点:纳米复合阻垢技术正颠覆传统除垢模式。生物酶解工艺的市场渗透率预计将从2025年的12%提升至2030年的28%,其低温活性特性在新能源电池冷却系统维护中展现独特优势。

2. 民用市场:健康焦虑催生新蓝海,智能家电成核心载体

当90后成为家庭消费主力,除垢剂正在从“工业耗材”转变为“家居健康刚需”。智能马桶自动除垢功能、洗碗机专用除垢块、净水器滤芯清洁剂等新兴品类年增速超25%。电商平台数据显示,2025年“无磷除垢剂”搜索量同比增长300%,消费者愿意为环保属性支付20%-30%溢价。

渠道变革:社区团购与乡镇分销网络成为新战场。某本土品牌通过“千县万店”计划,三年内将下沉市场占比从12%提升至38%,其开发的5公斤装工业除垢剂,凭借高性价比在中小工厂市场占有率突破25%。

3. 区域分化:“东高西快”特征显著,产业转移重塑竞争版图

长三角、珠三角凭借产业集群优势,聚焦高端产品研发。中西部地区则依托产业转移承接制造环节,四川、陕西等地新建项目投资额年均增长18%,形成“东部研发+中西部制造”的协同格局。

市场规模预测表

二、竞争格局:头部企业筑高壁垒,跨界玩家入局加剧洗牌

1. 市场集中度:CR5从38%提升至45%,并购重组成主旋律

行业呈现“一超多强”格局,蓝星清洗、传化智联等头部企业凭借技术积累和渠道优势占据约30%市场份额。2025年以来,跨界竞争者加速入局:化工巨头万华化学通过并购某生物酶企业切入赛道,家电企业美的集团推出智能除垢家电套装,进一步加剧行业竞争。

投资动态:据中研普华产业研究院统计,2025年上半年行业并购案例达12起,交易金额超45亿元,其中环保技术型标的占比达70%。

2. 技术路线:环保与智能成核心赛道

环保型产品:无磷配方、生物降解技术成为主流。

智能化应用:物联网技术推动除垢服务升级。

3. 区域竞争:长三角领跑,中西部崛起

华东地区:占据全国38%市场份额,江苏、浙江两省化工产业集聚效应显著,高端除垢剂需求旺盛。

中西部地区:受益于煤化工、新能源产业扩张,陕西、新疆等地除垢剂市场年均增速超15%,成为新的增长极。

三、未来趋势:绿色化、智能化、全球化三重变革

1. 绿色化:政策倒逼产业升级,环保标准成生死线

《水污染防治法》修订案预计将新增重金属含量限制条款,倒逼30%中小产能退出市场。据中研普华产业研究院《2025-2030年中国除垢剂行业市场分析及发展前景预测报告》预测,2027年后高环保标准除垢剂的渗透率将超过60%,生物酶基、纳米复合等新型产品将成为主流。

技术方向:可降解生物基除垢剂研发加速,目前跨国企业的专利壁垒尚未完全形成,国内企业存在3-5年窗口期实现突破。

2. 智能化:从“卖产品”到“卖服务”,数据驱动价值重构

工业客户对全生命周期管理需求上升,头部企业纷纷布局“药剂+监测+运维”一体化解决方案。

3. 全球化:东南亚成出海桥头堡,本土化策略决定成败

2025年国产除垢剂出口额预计达15亿元,东南亚市场占比超60%。

风险提示:需警惕欧盟REACH法规等贸易壁垒,建议企业建立海外合规团队,提前布局专利认证。

四、投资价值评估:三大赛道值得关注

1. 工业服务化转型:从“药剂供应商”到“水效管家”

重点关注提供“药剂+设备+服务”一体化解决方案的企业。据中研普华产业研究院测算,该领域市场规模将从2025年的120亿元增长至2030年的300亿元,年复合增长率达20%。

2. 核心技术突破:生物酶制剂与纳米材料

掌握核心配方专利的技术型企业具有长期投资价值。

3. 渠道下沉:社区团购与乡镇分销网络

下沉市场增速领先行业平均水平5-8个百分点。

结语:2025-2030年,中国除垢剂行业将经历从“传统化工”到“绿色科技”的蜕变。对于投资者而言,这是分享碳中和红利的窗口期;对于企业而言,这是通过技术创新实现弯道超车的战略机遇期;对于行业而言,这将是重构千亿市场格局的关键五年。

立即行动:点击《2025-2030年中国除垢剂行业市场分析及发展前景预测报告》获取完整版产业报告,解锁细分领域数据、区域市场动态与头部企业竞争策略全解析!

-

关注公众号

免费获取更多报告节选

免费咨询行业专家