2025年麻醉药行业市场深度分析及发展规划

医疗XuYuWei2025/7/18

一、市场格局:双轨并行下的结构性分化

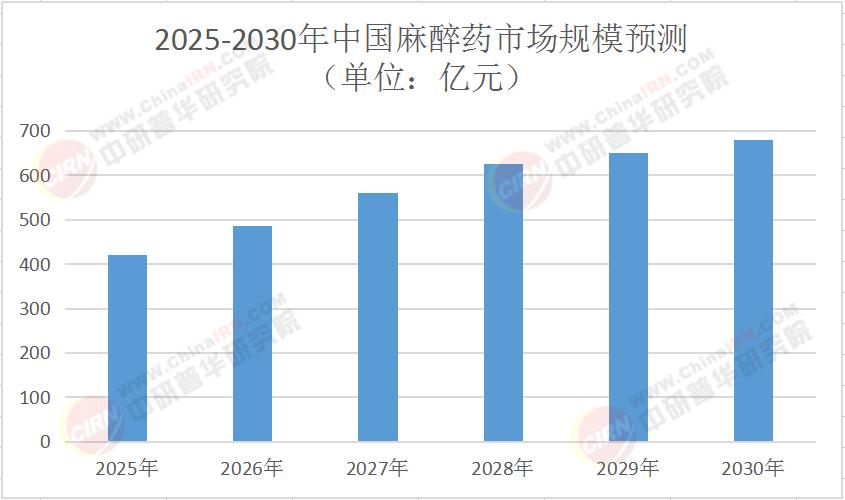

根据中研普华产业研究院最新发布的《2025-2030年麻醉药行业市场深度分析及发展规划咨询综合研究报告》显示,全球麻醉药市场规模预计从2025年的385亿元扩张至2030年的680亿元,CAGR达12.1%。但在这片蓝海中,暗流正在涌动:

1. 区域市场呈现梯度发展

长三角、珠三角三级医院高端麻醉设备配置率已达90%,带动靶控输注系统年采购量增长25%。中西部地区在县域医共体建设推动下,基层医疗机构麻醉科标准化建设投入年增18%。这种差异催生出两类机会:高端市场的智能化升级,基层市场的普惠化覆盖。

2. 产品结构加速迭代

吸入式麻醉剂和神经阻滞药物需求年均增长18%,传统静脉麻醉剂增速降至8%。以七氟烷为代表的吸入麻醉药占据70%市场份额,但新型长效局麻药市场份额三年内从8%飙升至23%。通过控释技术,新型药物将作用时间延长至72小时,正在颠覆传统手术麻醉方案。

3. 竞争格局"3+X"演进

三大龙头占据60%市场份额,但创新型中小企业正通过专科化突围。儿科麻醉设备细分市场增长率达18.7%,开发儿童专用喉罩,采用3D打印技术适配0-12岁气道结构,上市两年即占据35%市场份额。

2025-2030年中国麻醉药市场规模预测(单位:亿元)

二、技术革命:从"经验医学"到"数字麻醉"

当达芬奇手术机器人完成第1000万例手术时,麻醉领域的技术突破同样震撼:

1. 智能化系统重构临床路径

AI辅助麻醉系统已在国内50家示范医院完成临床验证,使麻醉深度维持合格率提升至92%。闭环反馈系统通过实时分析脑电双频指数(BIS),自动调整药物输注速率,将术中知晓发生率从0.2%降至0.03%。

2. 靶向技术开启精准时代

基于基因检测的个性化用药方案正在普及。基因型指导药物剂量调整,使老年患者苏醒延迟发生率下降40%。开发的靶向μ阿片受体激动剂,在保证镇痛效果的同时,将呼吸抑制风险降低65%。

3. 纳米技术突破给药瓶颈

纳米载药系统使药物持续时间延长40%,脂质体药物通过EPR效应实现术后72小时持续镇痛,单次给药成本较多次注射降低58%。

4. 无线监测重塑术中管理

可穿戴式生理监测设备实现术中数据采集频率提升15倍,柔性传感器能同时监测SpO₂、ETCO₂、肌松程度等12项参数,数据传输延迟<0.3秒。

三、产业链重构:从"单点突破"到"生态竞争"

这场变革正在重塑整个产业链:

1. 上游原料药格局生变

七氟烷原料药成本占比达45%,价格波动直接影响中游利润。随着技术突破,进口依赖度从65%降至38%。建立的连续结晶工艺,使生产成本降低28%,顺利中标第五批国家集采。

2. 中游制造向"数智化"转型

带量采购倒逼企业升级生产体系,"黑灯工厂"实现从原料投放到成品入库全流程自动化,人均产值提升300%。中小企业的突围路径在于专科化生产,专注眼科麻醉制剂,凭借微量注射技术占据85%市场份额。

3. 下游服务延伸价值链条

麻醉科医师区域分布失衡(东部55%,西部15%)催生远程麻醉服务。通过5G+AR技术,实现基层医院与三甲医院专家的实时会诊,单例手术指导费用较专家飞刀降低70%。

4. 支付端变革重构商业模式

DRG付费改革推动"麻醉包干制",推出的术后镇痛管理服务,通过智能输注泵+云端数据分析,使患者平均住院日缩短1.2天,服务溢价达20%。

四、未来五年:三大趋势定义行业新坐标

根据中研普华产业研究院《2025-2030年麻醉药行业市场深度分析及发展规划咨询综合研究报告》研究,2025-2030年行业将呈现以下确定性趋势:

1. 创新药进入收获期

基因编辑麻醉药、长效缓释制剂等前沿领域将有3-5款重磅产品上市。基于基因技术开发疼痛基因疗法,已完成Ⅰ期临床试验,有望实现慢性疼痛的"一针治愈"。

2. 基层市场成为新蓝海

县域医共体建设推动基层医疗机构麻醉设备采购量年增20%。便携式超声引导神经阻滞设备、智能输注泵等适老化产品需求激增,掌上超声设备凭借<1kg的重量,成为基层市场爆款。

3. 国际化加速布局

中国麻醉设备凭借5G远程调控技术已进入15个"一带一路"国家,2025年出口额预计增长40%至28亿元。企业的智能麻醉工作站通过欧盟MDR认证,在德国市场占有率突破12%。

当麻醉药行业站在千亿赛道的起点,中研普华产业研究院的深度研究显示:未来五年,行业将形成"创新药物+智能设备+数字服务"的生态化竞争格局。企业需在研发协同、渠道下沉、服务增值三维度构建新壁垒。立即点击《2025-2030年麻醉药行业市场深度分析及发展规划咨询综合研究报告》获取完整版产业报告,解锁属于您的增长密码。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家