2025年中国无人机行业:eVTOL普及,城市空中交通成现实

汽车LiWanYi2025/7/21

2025年中国无人机行业:eVTOL普及,城市空中交通成现实

前言

在全球科技革命与产业变革加速融合的背景下,无人机技术作为战略性新兴产业的核心领域,正经历从“工具化”向“平台化”的质变。中国凭借政策扶持、技术突破与场景裂变的协同驱动,已成为全球无人机制造与应用的主导力量。

一、行业发展现状分析

(一)政策红利释放与技术自主突破双轮驱动

国家“十四五”规划将无人机列为数字经济与高端装备制造的重点领域,通过《无人驾驶航空器飞行管理暂行条例》《关于促进无人机产业健康发展的指导意见》等政策,构建了覆盖空域开放、适航认证、数据安全的法规体系。技术层面,AI算法实现动态路径规划与自主避障,氢燃料电池续航突破8小时,固态电池在-40℃至80℃环境下稳定运行,推动无人机从“遥控飞行”向“自主决策”跃迁。例如,美团在深圳试点的无人机配送,通过AI视觉避障技术将碰撞风险降低90%,氢燃料电池物流无人机日均配送量突破1.2万单。

(二)应用场景裂变催生万亿级市场潜力

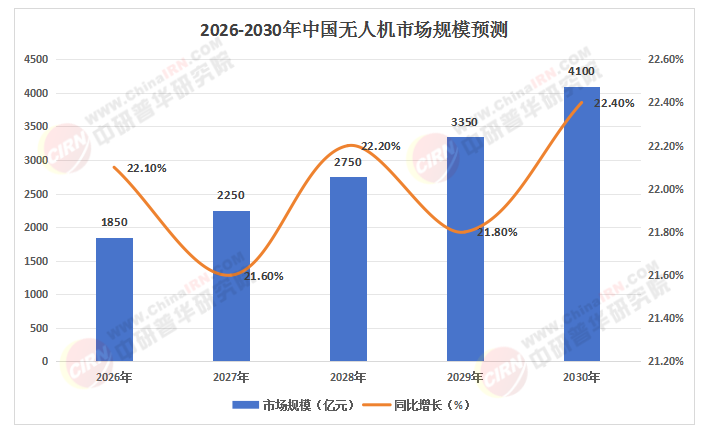

根据中研普华研究院《2025-2030年中国无人机行业市场深度调研及投资策略预测报告》显示:无人机已突破传统航拍与测绘边界,深度融入物流、农业、应急、能源等民生领域。在物流领域,京东、顺丰在广东、浙江等地建设无人机物流枢纽,覆盖全国83%的县级行政区,末端配送效率提升3倍;农业领域,极飞科技等企业推出的智能植保无人机,喷洒效率达每小时200亩,农药利用率提升40%,服务全国30%的耕地;应急救援方面,无人机在地震灾情侦察、物资投送中的渗透率从2020年的15%提升至35%,预计2030年将达55%。

(三)区域集群效应与全球化布局深化

中国形成“珠三角研发制造—长三角应用示范—中西部资源保障”的产业格局。广东省以7500余家无人机企业领跑全国,安徽、山东在载荷系统与复合材料领域实现技术突破,江苏、湖南推动农业植保与电力巡检服务标准化。国际市场上,中国无人机企业通过技术输出与本地化生产拓展海外版图,大疆创新占据全球消费级市场70%份额,亿航智能的eVTOL(电动垂直起降飞行器)在医疗急救领域率先落地,覆盖20个以上低空交通试点城市。

(数据来源:中研普华整理)

二、竞争格局市场分析

(一)头部企业构建技术壁垒,细分领域“隐形冠军”崛起

大疆创新凭借消费级无人机市场的绝对优势,持续拓展行业应用解决方案;极飞科技专注农业场景,形成覆盖播种、施肥、监测的全链条服务;纵横股份在测绘与安防领域占据主导地位。与此同时,新能源汽车、通信设备等跨界企业加速布局,华为推出5G蜂窝通信模组,支持无人机集群控制响应延迟低于50毫秒;宁德时代研发的固态电池将续航提升40%,推动工业级无人机市场扩容。

(二)国际竞争与合作并存,标准制定权争夺激烈

欧美企业聚焦高端市场,法国派诺特、德国Volocopter在工业无人机与eVTOL领域技术领先,但市场份额不足中国的三分之一。中国通过主导制定《无人机动力系统接口规范》等标准,推动产业链上下游协同创新,并借助“一带一路”倡议输出技术解决方案。例如,光启技术的无人机蜂群产品在东南亚市场实现规模化应用,物流配送效率提升3倍。

(三)服务化转型重塑价值链,数据生态成为新战场

企业从“产品供应商”向“解决方案提供商”转型,通过培训、维修、数据服务等后市场业务构建全生命周期服务体系。顺丰物流的健康管理平台通过大数据分析预测故障,使运维成本降低50%;大疆的UTM(无人机交通管理系统)支持空域资源动态分配,覆盖北京、上海等200座以上城市。

(一)需求端:工业级市场爆发,消费级升级空间广阔

工业级无人机需求持续释放,农业植保、物流配送、电力巡检、安防监控四大领域占比超70%。消费级市场虽增速放缓,但高端航拍、教育、科研等细分场景需求旺盛,大疆Mavic系列通过搭载4K摄像头与AI追踪功能,推动消费级产品均价提升。

(二)供给端:核心部件国产化率突破85%,产业链协同强化

上游环节,航空级复合材料、高精度陀螺仪等部件国产化率显著提升,宁德时代、比亚迪等企业加速布局无人机电池领域;中游整机制造形成“头部主导+长尾分散”格局,前五大厂商市场份额占比提升;下游应用场景通过“天空地”一体化布局,拓展至应急通信保障、灾害预警等战略领域。

(三)供需矛盾:技术迭代加速与适航认证滞后的挑战

当前适航认证机型仅占在册无人机的12%,空域动态管理系统覆盖率不足30%,制约规模化商用进程。企业需通过参与行业标准制定、加强第三方安全认证等方式提升合规能力,例如极飞科技联合中国民航局推动农业无人机适航标准落地。

四、行业发展趋势分析

(一)技术融合:6G+AI+量子计算催生下一代无人机

6G通信实现空天地一体化数据传输,支持无人机在复杂环境下的超远距离作业;AI与无人机深度融合,使动态调整航线以应对突发天气或空域管制成为可能;量子计算技术突破将优化集群控制算法,实现千架级无人机协同作业。

(二)场景拓展:从“低空经济”向“立体城市”延伸

eVTOL技术成熟推动载人无人机商业化,在医疗急救、高端旅游领域率先落地;无人机与物联网、大数据结合,构建智慧城市交通监控、环境监测一体化治理体系;在能源领域,海上风电巡检、深海资源探测等场景需求激增,带动长航时、大载重无人机研发。

(三)绿色化与标准化:全球竞争的核心赛道

氢燃料电池与固态电池技术普及,推动无人机能耗降低;欧盟《无人机系统安全条例》与中国《民用无人机系统安全要求》标准互认,加速全球市场一体化。企业需通过ESG(环境、社会、治理)表现提升国际竞争力,例如亿航智能的eVTOL采用可回收材料,碳排放较传统直升机降低60%。

(一)聚焦三大高成长赛道

城市物流无人机解决方案:该领域市场规模预计2030年达300亿元,重点关注具备末端配送网络与空域管理能力的企业。

高精度导航与避障系统:RTK+视觉融合技术普及带动硬件市场年增长率超40%,投资具备自主算法研发能力的传感器企业。

无人机数据服务生态:遥感数据处理、飞行服务运营等环节潜在市场规模达800亿元,优先布局拥有数据采集资质与分析平台的企业。

(二)风险管控与区域选择

技术风险:建立敏捷研发体系,加强与高校、科研机构合作,缩短产品迭代周期。

政策风险:设立政策研究团队,实时跟踪法规动态,优先布局低空空域开放试点城市。

区域选择:珠三角聚焦硬件制造,长三角深耕行业应用,成渝经济圈发展军民融合项目,中西部布局通航机场网络支持特色场景。

(三)长期布局新兴技术

eVTOL与电动飞机:预计2028年进入成熟期,投资具备适航认证经验与载人技术储备的企业。

超材料隐身技术:通过降低雷达反射截面积提升军用无人机战场生存能力,关注材料科学与电磁学交叉领域创新。

数字孪生与元宇宙:构建无人机设计、测试、运维的虚拟仿真平台,减少实体研发成本。

如需了解更多无人机行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2025-2030年中国无人机行业市场深度调研及投资策略预测报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家