RCEP红利释放:2025-2030年中国冷冻水产品出口的"黄金窗口期"

农业LiWanYi2025/7/24

RCEP红利释放:2025-2030年中国冷冻水产品出口的"黄金窗口期"

前言

中国冷冻水产品行业作为海洋经济与食品工业的重要交汇点,正经历从传统粗放加工向智能化、绿色化转型的关键阶段。随着全球供应链重构、消费升级及“双碳”目标的推进,行业面临技术迭代、产业链整合与可持续发展等多重挑战。

一、行业发展现状分析

(一)产业链整合加速,全链条协同成核心模式

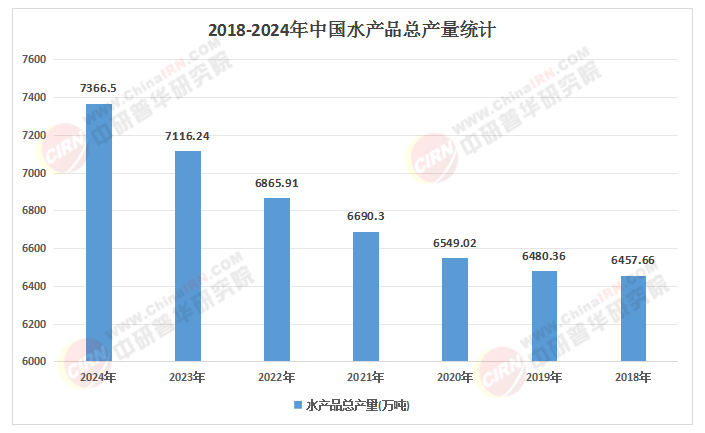

根据中研普华研究院《2025-2030年中国冷冻水产品行业市场分析及发展前景预测报告》显示:当前,冷冻水产品行业已形成涵盖远洋捕捞、近海养殖、加工仓储、冷链物流及终端销售的完整产业链。头部企业通过垂直整合实现全链条控制,例如国联水产、獐子岛等企业,通过自建远洋捕捞船队、智能化加工基地及跨境冷链网络,降低原料成本并提升产品溯源能力。同时,中小企业聚焦细分领域实现差异化竞争,如大连某企业专注海参深加工,通过“冻干锁鲜”技术保留90%以上营养成分,产品溢价显著。

(二)技术驱动产品升级,健康化与便捷性成主流

消费者对食品安全与营养的需求推动行业向低温加工、零添加及功能性方向转型。超低温速冻技术(如液氮速冻)逐步替代传统冷冻方式,最大限度保留水产品的鲜度与口感;添加Omega-3、膳食纤维的功能性产品(如深海鱼丸、高钙虾仁)满足特定人群健康管理需求。此外,预制菜与即食产品的爆发式增长重塑消费场景,例如正大食品开发的“3分钟微波即食龙虾尾”,通过动态保鲜技术实现常温储存,成为年轻家庭与露营场景的热门选择。

(三)消费场景多元化,跨境电商与社区团购成新引擎

快节奏生活催生“厨房替代”需求,冷冻水产品在餐饮标准化与家庭便捷烹饪场景中快速普及。头部企业通过跨界合作拓展渠道,例如美团买菜与国联水产联合推出“海洋大厨”系列,实现“鲜活捕捞—加工—配送”全流程6小时完成;盒马鲜生开发“日日鲜”冷冻三文鱼,通过区块链技术实现从挪威渔场到门店的全程溯源。同时,跨境电商推动行业出海,RCEP区域出口占比提升,青岛某企业的冷冻鳕鱼片通过Lazada平台进入东南亚市场,月销超5万单。

(数据来源:综合行业报告、市场研究及公开数据整理)

二、宏观环境分析

(一)政策环境:绿色转型与产业升级双轮驱动

国家层面出台多项政策支持行业高质量发展。《“十四五”海洋经济发展规划》明确提出“提升远洋渔业全产业链水平”,鼓励企业建造大型专业化冷链运输船;《关于促进冷链物流高质量发展的意见》要求到2030年建成覆盖全国的冷链物流网络,推动行业降本增效。此外,环保政策趋严倒逼企业升级,例如农业农村部要求2025年前淘汰高污染捕捞船只,推广节能型养殖工船。

(二)经济环境:消费升级与区域市场分化并存

居民收入增长与城镇化加速推动中高端产品需求释放,华东、华南地区因消费能力强,成为进口三文鱼、帝王蟹等高端品类的主要市场;中西部地区则以性价比为导向,国产冷冻鱼片、虾仁占据主导。同时,人民币汇率波动与国际贸易摩擦增加出口企业成本压力,倒逼企业通过技术升级与品牌建设提升附加值。

(三)社会环境:健康意识提升与饮食结构变化

消费者对“低脂、高蛋白”饮食的偏好推动水产品消费量增长,冷冻水产品因营养保留率高、食用便捷,逐步替代部分红肉消费。此外,Z世代成为消费主力,其“懒人经济”与“悦己消费”特征催生即食海鲜零食、定制化餐饮食材等新品类,例如良品铺子推出的“麻辣小龙虾尾”零食,年销售额突破2亿元。

(一)头部企业:全产业链布局与品牌溢价能力突出

国联水产、獐子岛等企业通过“捕捞—加工—渠道”一体化模式构建竞争壁垒,其自有品牌产品毛利率较贴牌加工高15—20个百分点。同时,头部企业加大研发投入,例如中水渔业与中科院合作开发“智能分拣系统”,将鱼种识别准确率提升至99%,降低人工成本。

(二)区域集群:差异化竞争与协同效应显现

沿海地区依托资源禀赋形成产业集群,例如山东烟台聚焦海参、鲍鱼深加工,辽宁大连主导海胆、扇贝出口,浙江舟山深耕远洋金枪鱼加工。集群内企业通过共享冷链设施、联合采购原料降低成本,例如舟山某企业牵头成立的“金枪鱼联盟”,整合20家中小企业产能,年出口量占全国40%。

(三)新进入者:跨界融合与模式创新冲击传统格局

科技企业与物流巨头跨界入局,例如京东冷链推出“产地仓+销地仓”模式,将冷冻水产品配送时效缩短;叮咚买菜通过“C2M反向定制”开发“小份装”冷冻海鲜,精准匹配单身经济需求。此外,社区团购渠道崛起,美团优选、多多买菜的冷冻水产品销量年增速超120%,倒逼传统经销商转型。

四、行业发展趋势分析

(一)智能化与数字化深度渗透生产流通环节

AI视觉分拣、区块链溯源等技术将重塑行业生态。例如,广东某企业应用智能分拣系统后,单日处理量提升;区块链技术覆盖高端产品线,消费者扫码即可查看水产品从捕捞到加工的全流程数据。此外,大数据驱动的C2M模式使定制化产品生产成本降低,企业可快速响应健身人群、母婴群体等细分市场需求。

(二)绿色可持续发展成为行业准入门槛

“双碳”目标倒逼企业加大环保投入,清洁生产技术(如循环水养殖、生物降解包装)应用率提升。同时,政策引导行业向循环经济转型,例如农业农村部要求2030年前实现养殖尾水零排放,推动企业采用“陆基工厂化养殖”模式。未来,具备绿色生产能力的企业将获得市场溢价空间。

(三)细分市场与跨界融合催生增长极

功能性水产品、跨境冷链、副产品高值化利用等领域将涌现机遇。例如,针对健身人群开发的“高蛋白低脂鱼排”、面向老年群体的“低钠即食海参”;跨境电商推动行业出海,RCEP区域出口占比提升,中式传统水产品(如舟山带鱼、烟台鲍鱼)加速进入东南亚市场。此外,水产品脆片、胶原蛋白肽等跨界零食与保健品年增速超30%。

(一)技术驱动型:聚焦智能化与生物技术

投资重点包括智能捕捞装备、生物保鲜技术及替代蛋白研发。例如,细胞培养鱼肉领域全球融资额超20亿美元,中国厂商生物反应器容积突破5万升,植物基海鲜成本较传统产品价差缩小至30%。此外,超低温速冻设备、智能冷链物流系统等硬件升级需求旺盛。

(二)渠道创新型:布局社区团购与跨境电商

社区团购渠道占比突破35%,美团优选、多多买菜的冷冻水产品销量年增速达150%;跨境电商方面,RCEP区域出口占比提升至70%,企业通过Shopee平台向东南亚销售的“即食虾仁”月销超8万单。此外,无人零售终端(如智能冰柜)铺设量年增长90%,成为下沉市场的重要触点。

(三)品牌升级型:挖掘“老字号+新消费”潜力

具备文化底蕴的品牌通过年轻化改造实现估值跃升。例如,某百年鱼丸品牌通过签约顶流明星、推出“低卡零食”系列,Z世代消费者占比从10%提升至25%,估值3年翻8倍。未来,品牌需通过IP联名、短视频营销等方式强化与年轻群体的连接。

如需了解更多冷冻水产品行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2025-2030年中国冷冻水产品行业市场分析及发展前景预测报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家