2025年建筑材料市场:绿色转型与智能革命下的供需新格局

建材XuYuWei2025/7/30

一、需求端:从增量驱动到存量优化

1. 房地产分化:刚需收缩与品质升级

2025年,新建住宅市场占比降至50%,但改善型住房需求崛起。消费者对环保、智能建材的支付意愿提升30%,高端瓷砖、智能门窗、抗菌涂料等细分品类增速超20%。

2. 基建投资结构转型

传统“铁公基”项目占比下降,5G基站、特高压、新能源充电桩等“新基建”成为新增长极。特种水泥、高性能钢材、新型管材需求激增。据中研普华预测,到2028年,“新基建”相关建材需求将占基建总需求的30%。

3. 乡村振兴与城市更新

农村自建房、基础设施改造、农业设施建设等领域,对防水材料、保温材料、装配式构件需求快速增长。装配式建筑在农村市场的渗透率,预计将从2025年的5%提升至2030年的20%。

4. 绿色建筑强制驱动

住建部要求2025年新建建筑绿色建材应用比例不低于70%,2030年提升至100%。政策倒逼下,低碳水泥、光伏建材、相变储能材料需求爆发。中研普华《2025-2030年建筑材料市场发展现状调查及供需格局分析预测报告》显示,2025年绿色建材市场规模将突破1.2万亿元,占总需求比重15%;到2030年,这一比例将超40%。

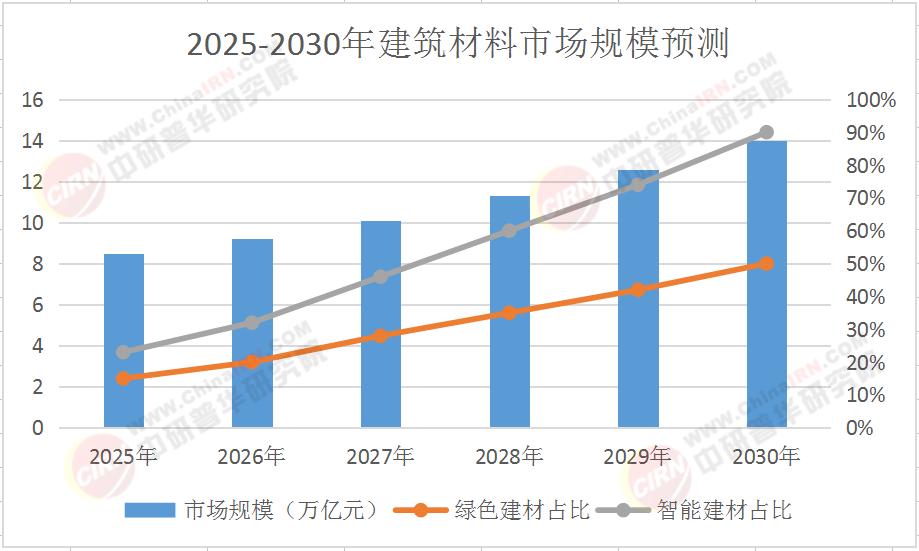

市场规模预测表(2025-2030年)

二、供给端:从产能过剩到技术突围

1. 传统建材:淘汰落后与整合升级

水泥、玻璃等行业通过产能置换、兼并重组淘汰落后产能。2025年,水泥行业CR5(前五大企业市占率)达58%,海螺水泥、中国建材等龙头企业通过并购整合进一步扩大市场份额。玻璃行业前五家企业集中度提升至45%,普通建筑玻璃占比降至50%,光伏玻璃产能扩张显著。

2. 绿色建材:政策红利下的技术竞赛

低碳水泥、再生骨料、生物基建材等环保材料市场爆发。海螺水泥建成全球首套5万吨级全流程CCUS示范线,捕集成本降至280元/吨;华新水泥协同处置生活垃圾占比达35%,吨水泥综合能耗下降15千克标煤。中研普华《2025-2030年建筑材料市场发展现状调查及供需格局分析预测报告》预测,到2030年,再生建材市场规模将占建材总市场的15%以上。

3. 智能建材:从概念到落地

智能玻璃、自修复混凝土、温敏涂料等智能建材加速商业化。中研普华指出,2025年智能建材市场规模将突破500亿元,2030年达5000亿元,年复合增长率超30%。

4. 产业链重构:从线性到闭环

数字化平台推动原材料采购、生产、物流、销售全链条协同。建筑垃圾资源化利用率从2023年的35%提升至2025年的50%,再生骨料、再生砖等产品需求激增。

三、竞争格局:从红海厮杀到蓝海突围

1. 头部企业:全产业链布局与跨界融合

中国建材、海螺水泥等企业通过纵向延伸至原材料、设备制造、工程服务等领域,横向拓展至智能家居、光伏建筑一体化等跨界领域。

2. 中小企业:差异化竞争与细分市场深耕

中小企业聚焦高端定制、绿色建材、智能建造等细分领域,打造独特竞争优势。

3. 新兴势力:科技赋能与模式创新

大数据、人工智能等技术推动精准营销和个性化定制。中研普华《2025-2030年建筑材料市场发展现状调查及供需格局分析预测报告》建议,传统企业需密切关注新兴势力的动向,避免被颠覆。

4. 国际化布局:从跟随到引领

中国建材企业加速“一带一路”沿线国家布局,东南亚、中东、非洲成为重点市场。2025年,中国高端建材产品出口占比有望提升至25%;到2030年,海外市场份额将提升至20%以上。

四、投资策略:把握三大核心赛道

1. 绿色建材:政策红利+消费升级

低碳水泥、再生骨料混凝土、零甲醛板材成为主流。中研普华《2025-2030年建筑材料市场发展现状调查及供需格局分析预测报告》预测,2025年绿色建材认证产品销售额占比提升至35%,B端工程市场集采规模突破4.2万亿元。投资者可重点关注海螺水泥、东方雨虹等具备技术及成本优势的企业。

2. 智能建造:技术突破与场景落地

BIM技术、3D打印、工业互联网等技术加速渗透。2025年,BIM技术渗透率约25%,2030年或达40%,减少建材浪费10%-15%;中国3D打印建筑市场规模2023年达50亿元,2028年或突破200亿元。建议关注广联达、金螳螂等在智能建造领域布局领先的企业。

3. 循环经济:固废利用与产业闭环

建筑垃圾资源化、工业固废利用成为新风口。2025年,建筑垃圾资源化率提升至50%,废旧钢材、玻璃等回收利用率超60%,再生建材市场规模突破5000亿元。中研普华建议,投资者可关注中国化学、凯伦股份等在循环经济领域具有技术储备的企业。

五、未来展望:2030年万亿级市场的生态重构

到2030年,中国建筑材料行业将形成“政策+技术+消费”三重驱动的成熟市场体系:

市场规模:突破14万亿元,占全球市场份额的50%,全行业利润率有望突破8%;

技术突破:纳米改性建材、碳捕捉混凝土、光伏一体化材料等技术商业化,单位建材碳排放下降30%;

生态重构:头部企业市场份额超50%,中小企业聚焦细分市场,跨界融合成为常态;

国际化:中国建材企业海外营收占比达20%,东南亚、非洲成为主要增长极。

结语:在这场绿色化、智能化、高端化的变革中,建筑材料行业正从“制造”向“智造”跃迁。对于投资者而言,把握政策导向、聚焦技术创新和市场需求,将是穿越周期、赢得未来的关键。

点击《2025-2030年建筑材料市场发展现状调查及供需格局分析预测报告》查看中研普华完整报告,获取更详细的数据动态与投资分析!

-

关注公众号

免费获取更多报告节选

免费咨询行业专家