2025年中国新材料行业:技术裂变下的产业重构与投资新局

建材XuYuWei2025/7/31

一、行业格局:从“低端替代”到“技术突围”的范式转换

1. 全球产业链重构中的中国坐标

全球新材料市场正经历深度调整:美国通过《芯片与科学法案》强化半导体材料主导权,欧洲启动“关键原材料联盟”保障稀土供应链,而中国凭借完整的工业体系和庞大的应用市场,在先进陶瓷、高性能纤维、新能源材料等领域形成局部优势。中研普华《2025-2030年中国新材料行业全景调研及投资风险预测报告》预测,2025年中国企业在第三代半导体材料(碳化硅、氮化镓)领域的专利申请量将占全球38%,在锂电池正极材料市场占有率达62%,但在高端光刻胶、电子级多晶硅等细分领域仍存在70%以上的进口依赖。

这种“局部领先、整体追赶”的格局,在长三角、珠三角、成渝经济圈形成差异化布局。这些区域通过“创新链+产业链+资本链”的三链融合,正在重塑全球新材料产业版图。

2. 技术路线图:从材料创新到系统解决方案

行业技术演进呈现三大趋势:

第三代半导体材料:碳化硅衬底成本从2020年的5000美元/片降至2025年的800美元/片,推动新能源汽车电控系统效率提升5%。中研普华《2025-2030年中国新材料行业全景调研及投资风险预测报告》预测,到2028年,碳化硅功率器件在新能源汽车市场的渗透率将突破40%,市场规模达320亿元。

生物基材料:聚乳酸(PLA)产能从2020年的30万吨扩张至2025年的120万吨,在包装、纺织领域替代石油基材料的比例提升至18%。2025年生物基材料市场规模突破800亿元,其中可降解地膜占比超35%。

智能材料:形状记忆合金在医疗器械领域的渗透率从2020年的12%跃升至2025年的31%,压电陶瓷在5G滤波器市场的占有率达47%。这些材料通过“感知-响应-自适应”的智能特性,正在重构传统产品的功能边界。

3. 国产替代的攻坚与突围

在高端电子化学品领域,国产光刻胶分辨率从28nm突破至14nm,但EUV光刻胶仍依赖进口;在高性能合金领域,航空发动机用单晶叶片的持久寿命比进口产品低15%,但成本优势使其在民用航空市场占有率提升至28%。中研普华调研发现,这种“技术代差”与“成本优势”并存的现象,正在催生新的替代路径:通过材料设计优化弥补工艺短板,例如采用3D打印技术制造复杂结构件,使国产钛合金疲劳强度提升22%。

二、增长引擎:需求升级与技术革命的双轮驱动

1. 产业升级催生万亿级市场

中国制造业向高端化转型,直接拉动新材料需求爆发:

新能源汽车:碳化硅功率器件需求量年复合增长35%,2025年市场规模达180亿元。高镍三元正极材料能量密度突破350Wh/kg,推动续航里程从600km向800km跨越。

5G通信:低介电常数聚酰亚胺薄膜需求量激增,2025年市场规模突破120亿元。液晶聚合物(LCP)天线材料在智能手机中的渗透率从2020年的15%提升至2025年的43%。

航空航天:高温合金用量占发动机总重的40%-60%,2025年市场规模达260亿元。陶瓷基复合材料(CMC)在涡轮叶片的应用使发动机推重比提升15%。

2. 技术革命重构产业边界

前沿技术的突破正在重塑新材料研发范式:

AI设计:材料基因组计划(MGI)将新材料研发周期从10-15年缩短至3-5年。中研普华数据显示,AI辅助设计的锂电池正极材料,能量密度提升8%,循环寿命延长20%。

3D打印:金属粉末床熔融(PBF)技术使钛合金零部件成本下降60%,在航空发动机叶片制造中的渗透率从2020年的5%提升至2025年的18%。

绿色制造:氢能还原技术使钢铁生产碳排放降低90%,2025年绿色钢铁材料市场规模突破300亿元。生物法合成尼龙56,使原料成本下降40%,碳足迹减少75%。

3. 资本重构加速产业整合

新材料行业正经历“资本驱动”向“技术驱动”的转型:2024年行业融资额突破800亿元,其中硬科技投资占比达67%。头部企业通过并购实现技术跃迁。这种“技术并购+本土化改造”的模式,正在缩小与国际巨头的差距。

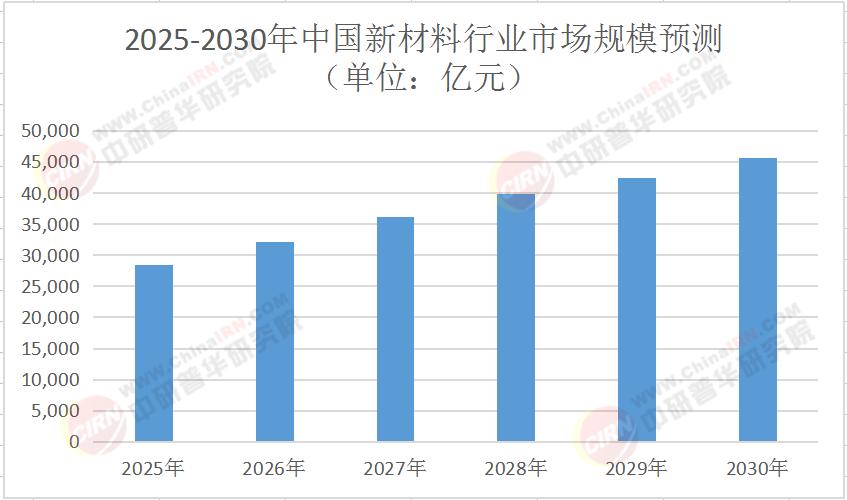

2025-2030年中国新材料行业市场规模预测(单位:亿元)

三、投资风险:技术迭代与市场波动的双重挑战

1. 技术路线风险

新材料行业存在“技术代差”与“标准滞后”的双重矛盾:第三代半导体材料中,氮化镓在快充领域的渗透率快速提升,但碳化硅在新能源汽车的主导地位尚未动摇;生物基材料领域,PLA与PBS的路线之争导致产能重复建设。中研普华《2025-2030年中国新材料行业全景调研及投资风险预测报告》建议,投资者应关注“技术成熟度曲线(TRM)”中的“泡沫破裂低谷期”,避免在概念炒作阶段过度投入。

2. 供应链安全风险

关键原材料的进口依赖度仍处高位:电子级氢氟酸进口比例达75%,高端球形硅微粉进口比例达68%。2024年全球氦气短缺导致半导体材料成本上升23%,暴露出供应链的脆弱性。国家新材料生产应用示范平台建设规划提出,到2026年实现关键原料国产化率70%的目标,但短期波动风险仍需警惕。

3. 市场波动风险

下游需求的结构性变化可能引发产能过剩:2023年光伏级多晶硅价格从30万元/吨暴跌至6万元/吨,导致企业毛利率从65%骤降至12%。中研普华分析指出,新能源汽车补贴退坡可能引发动力锂电池材料价格波动,而5G建设放缓或导致高频覆铜板需求下滑。投资者需建立动态监测机制,及时调整投资组合。

四、未来图景:2030年的行业生态

到2030年,中国新材料行业将形成“技术引领、应用驱动、全球协同”的格局:

市场规模:突破4.2万亿元,占全球市场份额的25%,形成10个以上国家级制造业创新中心和5个万亿级产业集群。

技术突破:4D打印智能材料、量子点显示材料、氢能储运材料实现商业化应用,光刻胶分辨率突破5nm,电子级多晶硅纯度达12N。

企业格局:CR10集中度提升至55%,形成“基础研究-应用开发-产业化”的全链条创新体系,跨国企业本土化率超80%。

中研普华产业研究院的深度研究显示,这一变革的核心驱动力在于“技术-市场-资本”的三重共振:国家“十四五”新材料发展规划将第三代半导体、高性能纤维等列为战略性新兴产业,下游新能源汽车、5G通信等产业的爆发式增长提供持续需求,而资本市场的成熟化则加速技术成果转化。对于投资者而言,抓住这五年窗口期,意味着从“机会投资”到“价值投资”的跨越;错失这五年,则可能被永久挡在行业第一梯队之外。

(欲了解更详细的数据动态与案例分析,请点击《2025-2030年中国新材料行业全景调研及投资风险预测报告》查阅完整报告)

-

关注公众号

免费获取更多报告节选

免费咨询行业专家